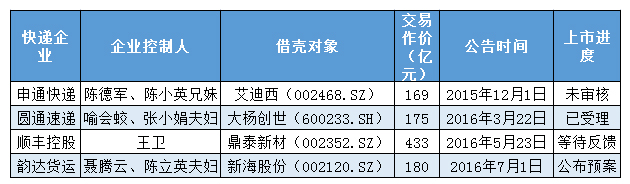

随着韵达货运借壳新海股份(002120.SZ)上市计划敲定,快递业资本之战再起波澜。

交易预案显示,新海股份拟作价180亿元置入韵达货运全部资产,这一价格甚至超过了先前申通快递和圆通速递的借壳作价。如今,国内快递业四巨头齐聚A股,A股快递业格局又有了新变化。对此,界面新闻就各公司的估值、业绩、业务状况进行了对比。

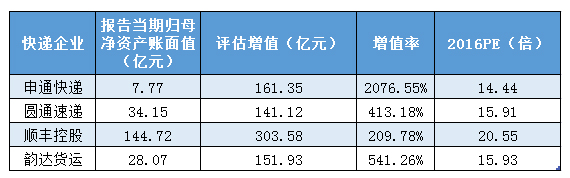

估值最高的是顺丰,但增值最大的是申通

5月23日,鼎泰新材(002352.SZ)公告称,顺丰控股以433亿元的交易作价借壳。根据交易预案,以2015年12月31日为评估基准日,顺丰控股母公司股东全部权益账面价值为144.72亿元,评估(按收益法,下同)增值303.58亿元,增值率为209.78%。与评估价值相比较,已经“打了折”的433亿元交易作价仍然让其他民营快递望尘莫及。这一交易作价是申通快递的2.56倍、圆通速递的2.47倍以及韵达货运的2.41倍。显然,从估值来看,顺丰是当前“快递股”中当之无愧的老大。韵达货运则以180亿的估值居次席。

但事实上,增值率仅有200%左右的顺丰在估值层面还是显得比较谨慎,这一数据不及“两通一达”(此处指申通、圆通、韵达,下同)。根据“两通一达”的借壳预案显示,申通快递2015年12月31日归属于母公司所有者净资产为7.77亿元,评估增值161.35亿元,增值率为2076.55%;圆通速递2015年12月31日归属于母公司股东净资产账面价值为34.15亿元,评估增值141.12亿元,增值率为413.18%;韵达货运2016年3月31日归属于母公司股东净资产账面价值为28.07亿元,评估增值151.93亿元,增值率为541.26%。由此可见,“快递上市先行者”申通快递以超过20倍的增值率成为增值最大的快递股,韵达货运同样排第二。

而在预测市盈率方面,顺丰最高,韵达其次。以各家快递公司2016年预测净利润与交易作价为指标,申通、圆通、顺丰、韵达的2016年预测市盈率分别为14.44倍、15.91倍、20.55倍以及15.93倍。

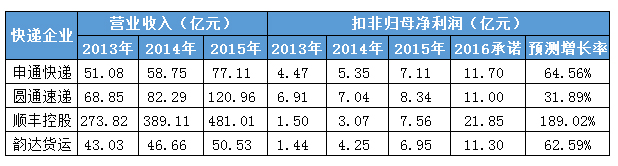

顺丰业绩领先但业绩承诺风险大,韵达业绩垫底

韵达快递以180亿的交易作价跻身四只快递股估值的第二位,但实际上,韵达货运的业绩却是最差的。交易预案显示,韵达货运2015年的营业收入为50.53亿元,较2014年增长8.29%,其同期扣非归母净利润为6.95亿元,较2014年增长63.53%。而当期,顺丰的营收为481.01亿元,扣非归母净利润达为7.56亿元;申通的营收和扣非归母净利润也分别有77.11亿元、7.11亿元;估值略低于韵达的圆通,其2015年扣非归母净利润却是最高,达8.34亿元。因此,从业绩层面看,韵达货运似乎难以支撑起180亿的估值。

不过,相较之下,顺丰虽然业绩佼佼,但面临的业绩承诺风险最大。单以2016年承诺的业绩为参考,界面新闻分别计算申通、圆通、顺丰、韵达2016年需实现的扣非归母净利润增速,其对应结果为64.56%、31.89%、189.02%以及62.59%。由此可见,顺丰控股要在今年实现接近2倍的增速,这要求公司需在过去两年实现扣非归母净利润翻倍的基础上还要再提速。

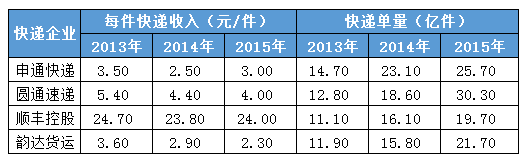

顺丰业务一枝独秀,韵达货运价格战不占优势

根据长江证券研究所披露的数据显示,2013-2015年,四家快递企业每年的快递单量均呈现上升趋势。其中,圆通的增长最为显著,其2015年的快递单量达到30.3亿件,居首位。申通则以25.7亿件排在第二,顺丰垫底,为19.7亿件。然而,顺丰因主打国内商务快递市场而占据业绩上的明显优势。其2013-2015年每件快递所带来的收入均保持在24元左右。以2015年为例,顺丰每件快递收入为24元,分别是申通、圆通、韵达的8倍、6倍和10倍。

不难发现,与顺丰相比,“两通一达”似乎走上薄利多销的路径。于是,对于申通、圆通、韵达而言,价格战在所难免。三家快递企业之中,圆通近三年每件快递收入带来的平均收入最高,为4.6元。韵达最低,为2.93元。但是韵达货运的快递量一直处于“两通一达”中的末位,这使得韵达货运的价格战不占优势。

王卫身价暴涨逼近300亿,陈德军兄妹居次

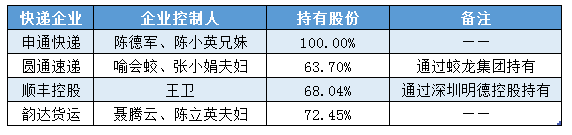

一旦四家快递企业成功借壳上市,其控制人的身价暴涨成为另一个焦点。界面新闻根据四家快递企业交易预案披露的信息统计,顺丰控股“掌门人”王卫凭借原68.04%的持股比例,身价暴涨至294.61亿元;排在第二位的是陈德军、陈小英兄妹,其通过个人以及名下德殷控股共计持有申通100%股权,致使其身价攀升至169亿元;韵达实际控制人聂腾云、陈立英夫妇合计持有72.45%的股份,身价为130.41亿元;圆通实际控制人喻会蛟、张小娟夫妇身价合计则为111.48亿元。

目前,韵达货运借壳的新海股份仍处于继续停牌的状态。此前三家快递公司分别借壳的艾迪西、大杨创世、鼎泰新材,复牌后分别收获了13、5、12个涨停。

评论