文|港股解码 遥远

阿胶行业的老大哥东阿阿胶(000423.SZ)近日向市场递交了2021年的成绩单。

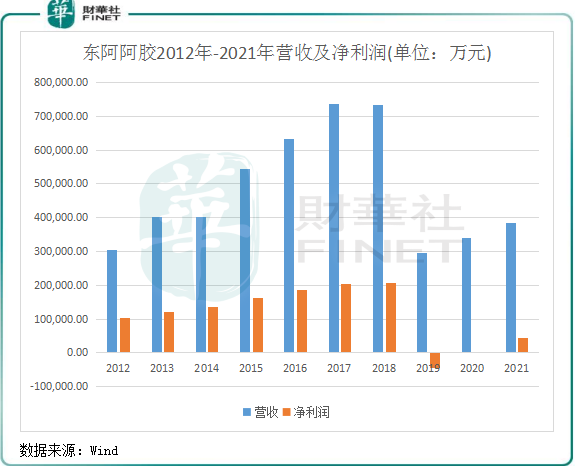

报告显示,受益于主力产品销量回升,东阿阿胶2021年实现营业收入38.49亿元,同比上升12.89%,实现净利润4.40亿元,同比大幅增长917.43%。

困在涨价漩涡中,离复苏言之尚早?

在资本市场上,东阿阿胶曾一度被誉为“药中茅台”。不过在这个称号,在近两年已不再有人提及。

在2019年之前,东阿阿胶一直是股民中的白马股、蓝筹股。之所以能获得如此“殊荣”,那是因为东阿阿胶的成绩单和股价十分给力。

在2006年,东阿阿胶的掌舵人秦玉峰上台后,其一直力推“价值回归”和“文化营销”战略。在这两个战略的推动下,东阿阿胶走上了发展路上的巅峰,但同时,东阿阿胶的危机也在巅峰时期悄然来临。

在中药市场,阿胶产品虽说没有很深的技术壁垒,但行业参与者可以依靠品牌力而将自身推上行业头把交椅上。为此,秦玉峰曾认为:东阿阿胶的产品,是“滋补国宝”。话里行间,秦玉峰暗示着东阿阿胶可以跟白酒大王茅台一样靠涨价拿下天下。

根据统计,2006年-2018年,东阿阿胶累计涨价高达18次,其阿胶块每250克售价从2006年的25元涨到2019年的1499元,涨幅高达59倍。

涨价的威力可不小,一步步将东阿阿胶业绩推向了顶峰。2018年,东阿阿胶实现营收73.38亿元,净利润20.85亿元,2012年-2018年复合年增长率分别高达15.72%及12.3%,公司股价也在这个区间飙升了20倍,一时风光无限。

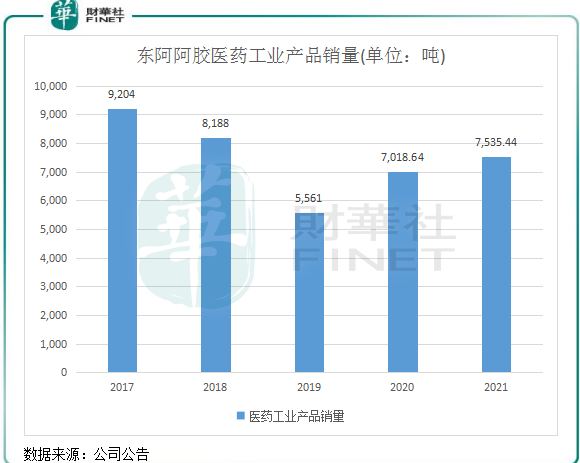

但进入2019年,东阿阿胶十余年的繁荣气泡瞬间被戳破。由于售价过高,阿胶产品卖不动了,库存也达到了顶峰,终将没能和茅台比高下。当年,公司医药工业产品(主要是阿胶系列产品)销量大幅下滑32.09%至5561吨,导致公司的营收和净利润双双骤降,甚至产生了4.44亿元的亏损。

不难看出,以提价作为“价值回归”的路径,不但导致大量消费者对东阿阿胶品牌的购买力下降,同时接连不断的提价也导致消费者的信任度受到考验。东阿阿胶的成长,已被锁在了提价里。

而进入2020年,涨价和库存危机余波未平,疫情的突袭更是延缓了东阿阿胶复苏的进程,导致当年营收与巅峰时期仍有很大差距,且勉强实现扭亏。所以从2021年的业绩表现看,东阿阿胶终于重回正轨上,摆脱了过去两年的噩梦。但同时,高售价影响下的品牌力下滑是不争的事实,以至于东阿阿胶要回到往日荣光仍有较长的路要走。

经历多次提价,目前东阿阿胶的产品售价依然未达到管理层预期的目标价格。因此,东阿阿胶当前的首要任务并不是要继续追求“价值回归”,而是如何去平息此次涨价风波,从虚假繁荣的陷阱中逃离出来。

表面上靓丽的年度成绩单披露后,东阿阿胶的股价明显有些“血气不足”和“湿气太重”。业绩公布后的首个交易日(3月28日),东阿阿胶股价整日萎靡不振,收跌1.71%。

瘦身成功了吗?

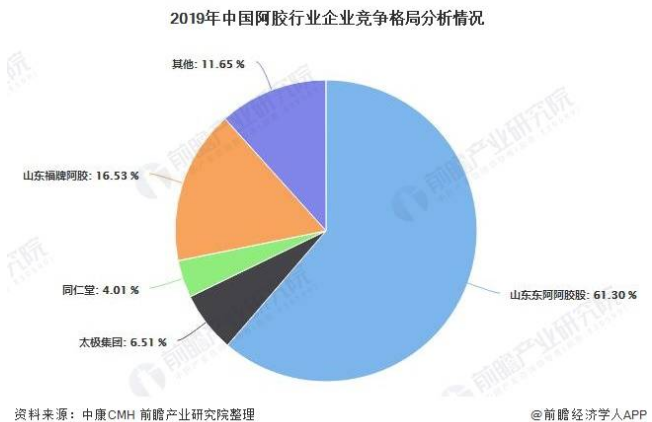

东阿阿胶因盲目提价,导致过去十几年来市场份额不断被福胶、同仁堂(600085.SH)等企业借助价格优势蚕食。

前瞻产业研究院数据显示,在2012年之前,东阿阿胶占据了国内高达80%的市场份额。但到了2019年,这一比例已降至61.3%,不到十年时间丧失了近20%的市场份额。

产能方面,东阿阿胶的产能规模在国内只能区居第二。目前,福牌阿胶的产能和产量均位居我国阿胶行业的头把交椅,其年产能达4000吨,东阿阿胶的阿胶产能则为3000吨,与前者有千吨之差。

产品提价是一把双刃剑,价格可以是品牌力的维护工具,也能成为企业品牌力崩塌的导火索。东阿阿胶的工作重点,很明显同样需要以价格来维护品牌力。

东阿阿胶在2019年陷入困境后,也意识到了这点,为了挽回广大爱美女性的“芳心”,其进行了一次产品层面的瘦身:促销降价。

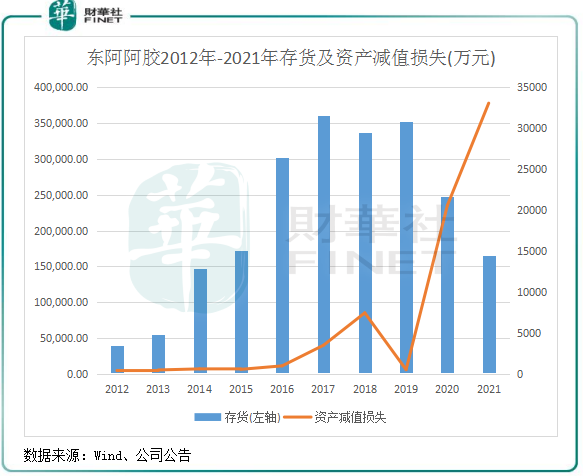

上图可以看到,在2017年-2019年期间,东阿阿胶终究还是吃到了曾经疯狂提价带来的“苦果”:因产品售价持续提升,公司经销商开始大量囤货,以赚取囤货套利与产品差价双重利润。

但另一方面,东阿阿胶的产品销量却出现下滑,因此形成了恶性循环,公司存货金额居高不下,严重影响公司经营利润。

为此,东阿阿胶2019年开始加大力度清理库存,严格控制发货,同时开启了降价促销模式。在2019年及2020年,公司整体毛利率分别下降至47.65%及55%,而此前毛利率整体在65%上下,降价促销带来的负面影响开始显现。

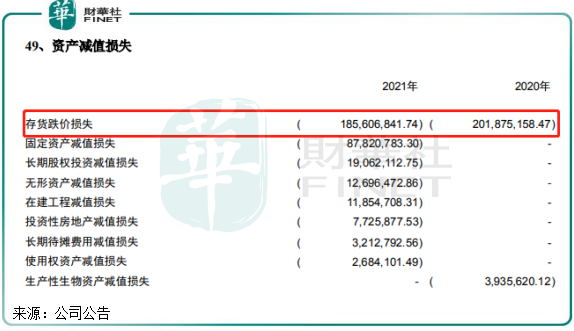

降价促销带来的连锁反应,便是计提资产减值。2020年及2021年,东阿阿胶大额计提资产减值,分别造成资产减值损失2.06亿元及3.31亿元,以至于严重拖累了公司利润的增长。

值得留意的是,在资产减值损失项里,存货跌价损失是其中的大头。2020年及2021年,存货跌价损失分别占东阿阿胶资产减值损失总额的98.1%及56.13%,成为公司业绩暴雷的导火索。而在2019年之前,公司的资产减值损失里主要是坏账损失。

2021年,公司清库存取得了显著成果,存货金额降至2亿元以下,达到了2015年的水平。从这方面看,东阿阿胶的存货跌价损失或许已步入了尾声,接下来该项风险有望大大减少。同时基于公司产品销量逐年反弹,预计今年起公司不再受存货跌价损失的困扰。

由此,东阿阿胶的库存危机告一段落。

除此之外,东阿阿胶也在“卖子”瘦身。公司此前在中药材、毛驴养殖等领域有多项收购,2021年部分不赚钱的项目被出清了,如公司再固定资产减值损失、在建工程减值损失等方面都进行了一次性减值,在2020年则没有相关动作。这次的业务瘦身,也有利于避免日后干扰到公司净利润的增长。

但这不意味着东阿阿胶就可实现强劲的复苏。品牌力下降、消费者群体萎缩等障碍仍未扫清,未来,如何提升产品组合和产品品质,重建市场信心;如何革新销售渠道,拉近与消费者的距离等等,都是摆在公司面前的考验。

亟需孵化新品类,研发力有待提升

自2018年以来,阿胶块作为东阿阿胶收入的顶梁柱,但销量严重下滑,未来能否回到曾经的地位还有待观察。

阿胶浆和阿胶糕,是东阿阿胶近年来拓展品类的重要产品。但遗憾的是,该两款产品没能成为公司的另一条增长曲线。2021年,公司阿胶糕的销售收入为4.7亿元,相比2020年的4.14亿元增长缓慢,同时也还在2018年4.7亿元销售收入的水平上。此外,阿胶浆近年来的收入表现也称不上亮眼。

根据东阿阿胶十四五规划,公司称将以品牌势能、研发储备与阿胶品类特征功效为延伸,培育与尝试新的品类;通过内涵式母品牌延伸,并同时提升外延式投资并购能力。

东阿阿胶确实也在孵化新品类方面不断试探,瞄准女性美容市场的“真颜”品牌、即冲即饮的“阿胶粉”以及燕窝等新品种陆续上市。不难看出,东阿阿胶试图改掉‘中药老牌’的传统定位,使产品形态上更显年轻化。

而根据东阿阿胶披露,目前公司战略储备产品达到40种,未来什么时间能上市、能否顺利上市,也还是个未知数。

虽说东阿阿胶产品多元化探索心切,但在研发投入方面,东阿阿胶显然有待加码。

从年报数据看,东阿阿胶的研发经费实际上是逐年下降的。2018-2021年,东阿阿胶的研发经费分别为2.41亿元、2.05亿元、1.54亿元以及1.48亿元,降幅巨大。

与此同时,公司研发人员的数量也在减少。2018年,公司尚且有研发人员382人,2021年则降至301人。

另外值得关注的是,东阿阿胶过去两年来高学历的研发人员不甚乐观。2021年,东阿阿胶研发团队中并无博士学历的人员。而在2020年,公司全体员工尚有9名博士,到了2021年则降至3名。硕士方面,东阿阿胶研发团队里仅有50名硕士,2020年同期则有74名。

评论