记者 |

3月29日,璞泰来(603659.SH)盘中一度涨停,当日收盘报142元/股,涨9.14%。

3月28日,该公司发布2021年年度报告显示,去年实现营业收入90亿元,同比增长70.36%;归属于上市公司股东的净利润17.49亿元,同比增长161.93%。

2021年,璞泰来各项资产减值准备计入当期损益的金额总计为1.7亿元,其中计提长期股权投资减值准备6000万元、计入当期损益的存货跌价准备金额为4917.77万元、计入当期损益的应收账款坏账准备金额为4593.15万元。

作为锂离子电池关键材料和自动化工艺设备供应商,璞泰来主营业务涵盖负极材料及石墨化加工、隔膜及涂覆加工、自动化装备、PVDF及粘结剂、铝塑包装膜及光学膜、纳米氧化铝及勃姆石等。

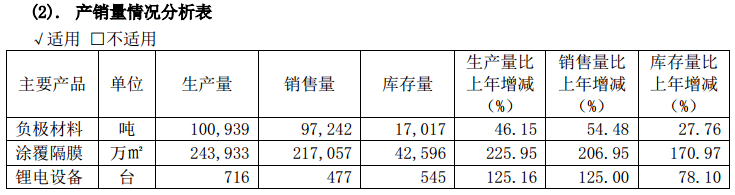

其中,该公司负极材料主营业务收入51.29亿元,同比增长41.38%;全年实现销量97,242吨,同比增长54.48%;石墨化加工实现营业收入10.09亿元(含内部销售),同比增长24.6%。据璞泰来介绍,截至去年年底,江西紫宸6万吨前工序产能扩建项目已建成投产,内蒙紫宸兴丰二期5万吨石墨化产能已通电试产,四川紫宸20万吨负极材料一体化项目已启动,其中一期10万吨进入实质建设阶段。该公司称,“2022年公司负极材料有望继续呈现产销两旺的格局”。

同时,璞泰来旗下隔膜及涂覆加工业务去年实现主营业务收入21.95亿元,同比增长171.07%;铝塑包装膜及光学膜业务实现营业收入1.41亿元,同比增长50.38%;PVDF产品实现营业收入4.47亿元(含内部销售)。拆分来看,2021年,该公司涂覆隔膜及加工量(销量)达到21.71亿㎡,占同期国内湿法隔膜出货量的35.19%,较去年同期提升8.51个百分点;公司在福建宁德、江苏溧阳原有厂房扩产的同时,通过收购原宁德阿李、江苏碳元科技的成熟厂房加速扩产,并在四川邛崃、广东肇庆启动了相关产能的建设。此外,在隔膜基膜方面,去年该公司旗下四川卓勤基膜和涂覆一体化项目一期4亿㎡项目已完成设备选型与订购;在陶瓷涂覆材料方面,截至目前已形成年产8000吨纳米氧化铝及勃姆石产能。去年,该公司铝塑包装膜产品出货量达到1148万㎡,同比增长51.4%。

2021年,璞泰来旗下锂电自动化装备业务实现主营业务收入(含内部销售)13.68亿元,同比增长109.24%。截止去年年底,该公司涂布机(不含内部订单)在手订单超过40亿元(含税),同比增长170.33%;旗下自动化装备业务新产品在手订单超过11亿元(含税)。

就整体来看,璞泰来2021年的毛利率比上年同期增加4.06个百分点至35.54%。其中,去年,该公司负极材料、石墨化的毛利率有所提升,分别较上年增加4.18、1.31个百分点至29.49%、34.46%。但同时,璞泰来的锂电设备、隔膜及涂覆加工等业务的毛利率则分别减少5.84个百分点、0.61个百分点至26.53%、39.85%。

需要指出的是,璞泰来坦言,前五名客户中存在新增客户的或严重依赖于少数客户的情形。据悉,该公司前五名客户销售额64.92亿元,占年度销售总额72.36%;向单个客户的销售比例超过总额的50%。

3月28日,该公司还宣布,根据安永华明会计师事务所,2021年,山东兴丰及内蒙紫宸兴丰石墨化一期及配套项目所对应的扣除非经常性损益后净利润为1.86亿元,完成率为103%。根据公司与李庆民、刘光涛签订协议,李庆民、刘光涛承诺山东兴丰100%股权对应的扣非后净利润在2020年、2021年、2022年分别不低于1.5亿元、1.8亿元、2.2亿元。

对于2022年,璞泰来称,公司将加速推进在四川20万吨负极材料一体化项目建设,确保2022年15万吨以上的负极材料出货量,并确保2022年40亿平米以上的涂覆加工出货量。

根据今年3月22日璞泰来公布的2022年股票期权与限制性股票激励计划实施考核管理办法,该股票期权各年度业绩考核目标分别是,在2022年-2024年的3个会计年度中,分别实现净利润不低于26亿元、40亿元、54亿元。同时,该公司限制性股票的各年度业绩考核目标是,2022年至2024年其营业收入分别不低于125亿元、165亿元、215亿元。

3月28日,璞泰来发布分红方案称,公司拟向全体股东每10股派发现金红利5.04元(含税),合计拟派发现金红利合计约3.5亿元(含税);同时,拟向全体股东每10股以资本公积金转增10股,转增后公司的总股本增加至1,388,767,078股。

对比下来,该公司2021年的现金分红占其归母净利润的比例为20.01%,低于30%。“综合考虑了保障公司产能建设进度、生产运营及研发投入等方面的资金需求,并兼顾了对公司股东保持长期稳定的现金回报机制。”璞泰来称,公司所处的新能源锂离子电池行业市场需求爆发式增长,公司于四川、广东等多地新建生产基地,在负极材料及石墨化加工、膜材料及涂覆、自动化装备等领域均进行了产能扩建。

而以资本公积金转增股本,是璞泰来业务扩张需要。据其解释,首先,公司最近两年净利润为正且实现持续增长,净利润复合增长率为63.89%,且2019年度-2021年度公司基本每股收益均高于1.0元,符合实施高送转的相关规定;其次,公司下游客户在选定供应商时,注册资本金规模是重要考量因素之一,且公司现阶段的注册资本6.94亿元远小于公司归母净资产规模104.87亿元,截至2021年12月31日其合并报表的资本公积余额为59.24亿元,母公司报表的资本公积余额为67.61亿元,能够满足本次资本公积金转增实施条件。

评论