记者|戈振伟

由于收入增长,降本增效导致毛利率提升,全球雾化科技巨头思摩尔在2021年赚了50多亿元(人民币,下同),再创新高。

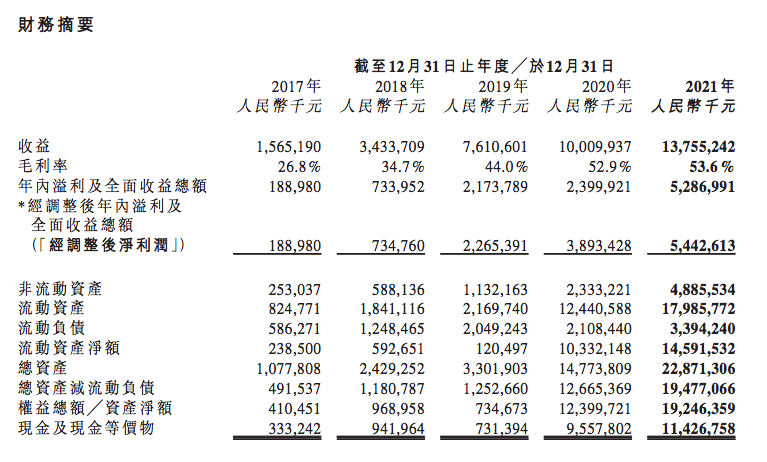

据思摩尔国际(06969.HK)3月30日发布的2021年业绩报告,2021年,公司实现营收137.6亿元(人民币,下同),同比增长37.4%;年内溢利及全面收益总额52.9亿元,同比增加120.3%;经调整后净利润54.4亿元,同比增加39.8%;毛利率53.6%(2020 年:52.9% ),进一步提升。

思摩尔的主要业务分为两块:一是为烟草公司及独立电子雾化公司研究、设计及制造封闭式电子雾化设备及电子雾化组件的TO B业务;二是为零售客户进行自有品牌开放式电子雾化设备或APV的研究、设计、制造及销售的TO C业务。

财报显示,思摩尔去年的TO B业务营收首次突破百亿至125.9亿元,同比增长37.4%,营收占比超过90%;面向零售客户的TO C业务营收11.6亿元,同比增长37.1%。

收入来源方面,2021年,思摩尔来自中国大陆的收入同比增长104.1%至55.3亿元,占比40.2%。从去年下半年,其海外收入占比超过7成。随着今年国内政策的收紧,思摩尔2022年的业绩增长点将主要来自海外市场。

今年3月11日,国家烟草专卖局发布《电子烟管理办法》,明确指出:从5月1日起,禁止销售除烟草口味以外的调味电子烟和可自行添加雾化物的电子烟;生产、批发、零售均需取得相关烟草专卖许可证。

行业数据显示,目前国内口味烟销售占比达90%以上,口味监管势必对需求产生显著影响。

对于新政的影响,思摩尔表示,新政对公司运营的影响主要体现在整个实施细则的落地环节,它涉及到老产品在5月1号之前的一些库存调整、消化,也包括对符合新规的口味产品的申报、上市工作,目前还在等待有关部门开放新产品的通道。

中信证券判断,2022年国内电子烟市场增速将放缓至约-20%,2023年将恢复至接近0%增长,2024年有望重回10%以上的稳定增长。

对于今年的业绩预期,思摩尔对界面新闻大湾区频道记者回应称:“公司2022年整体业绩会有一定的压力,但也有应对办法,信心主要来源于海外业务的稳健增长和即将在海外市场推出的创新业务(一次性产品)所带来的增量。预计海外市场会有一个比较大的增长,从而弥补国内市场一个可能的短期下滑。”

据沙利文报告,2021年思摩尔在全球市场份额占比继续扩大至22.8%,超过第二名至第五名的总和,继续保持全球最大的电子雾化设备制造商地位。报告指出,未来5年全球电子雾化设备市场规模增长迅速,复合增长率可达24.6%。但来自智研咨询的报告则指出,到2024年雾化产品的份额也只有9.3%。

思摩尔国际董事会主席陈志平表示,虽然思摩尔目前获取了较大的全球市场份额,但对整体市场而言,只是沧海一粟。他认为,雾化市场进一步发展的核心是通过深入的技术创新,在安全性和口感提升上实现根本性的体验突破。

思摩尔在2021年推出自主研发的新一代自动化生产线,实现组装、注液、包装等全生产线自动化生产,其单线生产效率可达每小时7200个标准雾化器,并率先规模化应用于核心客户。

电子雾化雾化解决方案中,陶瓷芯是核心部件,能将烟油加热成用户吸进嘴中的“雾”,直接决定了用户的使用体验。过去几年,拥有陶瓷雾化芯技术先发优势的思摩尔,成了最大受益者。

财报显示, 截至2021年底,思摩尔累计申请专利3408件,涵盖温控、发热体、防漏液、储液四大技术类型,去年在全球范围内新增专利申请1187件,较前一年增长60%。其中绝大多数专利都是围绕“雾化CPU”陶瓷雾化芯技术,进一步夯实了公司的专利壁垒。

专利产权壁垒的构建离不开巨额的投入。2021年,思摩尔在研发费用上的投入为6.7亿元,同比增长59.7%。而根据目前预算,公司预计2022年度研发支出将达到约16.8亿人民币,超过过去6年研发投入的总和。

研发投入增长的直观体现是研发人员规模的增长。截至2021年底,思摩尔拥有研发人员1254人,其中博士及以上共101人,同比增幅分别为47%和215%。公司在中美两国建立的7个基础科学研究院已投入运营使用。

根据财报,思摩尔今年还将在医疗、美容领域进行新的探索与布局,公司正与国内外知名团队合作研发医疗、美容等相关产品,有望很快推向市场。此外,思摩尔今年将在海外进军一次性品类,这是思摩尔首次进军该领域。

雾化行业前景广阔,公司对未来充满信心。陈志平表示,今年将持续加大研发投入,特别是材料科学、流体力学、空气动力学、热力学等领域的基础研究投入,保持在雾化领域的技术优势;同时探索雾化技术在医疗、健康领域的场景应用。

股价表现上,受监管和市场双重影响,思摩尔国际(06969.HK)股价从2021年起一路震荡下行,市值距高峰缩水超80%。截至3月31日收盘报18.8港元/股,当日跌13.76%,市值为1130亿港元。

评论