记者 |

3月30日盘后,中微公司(688012.SH)发布2021年年度报告,去年实现营业收入31.08亿元,同比增长36.72%;实现归属于上市公司股东的净利润10.11亿元,同比增长105.49%。

对于业绩增长,中微公司称,2021年其刻蚀设备收入为20.04亿元,较2020年增长约55.44%,毛利率达到44.32%;由于下游市场原因以及本年新签署的MiniLEDMOCVD设备规模订单尚未确认收入,2021年MOCVD设备收入为5.03亿元,较2020年增长约1.53%,但MOCVD设备的毛利率达到33.77%,较2020年的18.65%有大幅度提升。公司2021年新签订单金额为41.3亿元,较2020年增加约19.6亿元,同比增加约90.5%。

提及盈利增长,该公司坦言,公司2020年投资青岛聚源芯星股权投资合伙企业3亿元而间接持有中芯国际(688981.SH,00981.HK)股票,因中芯国际股价变动以及公司减持部分中芯国际股票,公司2021年收益约0.39亿元,较2020年收益的2.62亿元减少约2.23亿元。此外,经评估师评估结果,公司投资的其他非上市公司股权(以公允价值计量且其变动计入当期损益)于2021年产生公允价值变动收益约3.70亿元,较2020年增加约3.70亿元。因上述两项因素合计影响,公司2021年较2020年增加税前利润约1.47亿元(属于非经常性损益)。

据此,2021年,中微公司扣除非经常性损益后的归母净利润为为3.24亿元,较上年同期增长1291.1%。除了营业收入和毛利增长的因素外,该公司称,因实施股权激励计划,其2021年产生股份支付费用2.15亿元,较2020年的1.24亿元增加约0.91亿元(属于经常性损益)。

公开信息显示,中微公司主要从事半导体设备的研发、生产和销售,通过向下游集成电路、LED芯片、先进封装、MEMS等半导体产品的制造公司销售刻蚀设备和MOCVD设备、提供配件或服务实现收入和利润。该公司的等离子体刻蚀设备已应用在国际一线客户从65纳米到14纳米、7纳米和5纳米及其他先进的集成电路加工制造生产线及先进封装生产线。

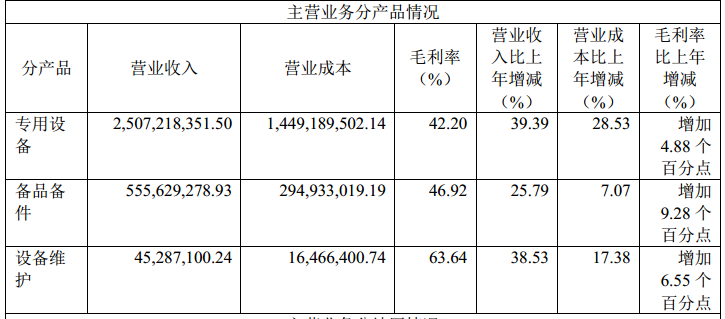

2021年,该公司半导体设备收入实现增长36.73%,毛利率较上年增加5.69个百分点至43.36%;其中专用设备实现收入25.07亿元,同比增长39.39%,毛利率增加4.88个百分点至42.2%。

具体来看,中微公司2021年共生产付运CCP刻蚀设备298腔,产量同比增长40%。2021年6月,该公司推出首台用于8英寸晶圆加工的CCP刻蚀设备,PrimoAD-RIE200®刻蚀设备可灵活配置三个双反应台反应腔(即六个反应台),提供了可升级至12英寸刻蚀设备系统的灵活解决方案,可以满足客户生产线未来可能扩产的需求。

同时,该公司旗下Primonanova®ICP刻蚀产品已经在超过15家客户的生产线上进行100多个ICP刻蚀工艺的验证,部分工艺的刻蚀性能和量产指标已经满足客户的要求并投入量产。截止到12月底,PrimoNanova®交付超过180台反应腔,2021年共生产付运ICP刻蚀设备134腔,产量同比增长235%。

此外,2021年,中微公司在2021年6月正式发布用于高性能MiniLED量产的MOCVD设备PrismoUniMax®,已收到来自国内外批量订单合计超过100腔;公司正在开发针对MicroLED应用的专用MOCVD设备。该公司还布局用于功率器件应用的第三代半导体设备市场,开发GaN功率器件量产应用的MOCVD设备,目前已交付客户进行生产验证。

中微公司表示,公司2021年度不分配利润,资本公积不转增。据其分析,近年来,同行业可比公司近年来每年研发投入超过10亿美元;而2021年中微公司研发投入为人民币7.28亿元,与国外领先的半导体公司仍有较大差距。鉴于此,中微公司称,“目前公司处于相对快速发展阶段,需要持续投入大量资金用于新一代刻蚀设备、薄膜设备以及宽禁带功率器件外延生长设备等新产品研发以及市场化等”。据悉,2021年,该公司研发投入占收入比例为23.4%,相较去年同期增长13.8%。

据中微公司董事长、首席执行官尹志尧透露,“在两年之内,中微公司将会有十几倍大的厂房全面建成”。据了解,为进一步扩张,该公司于2021年6月完成了2019年科创板上市后首轮增发融资事宜,向特定对象发行股票数量为80,229,335股,发行价102.29元/股,实际募资82.07亿元。其中,国家集成电路产业投资基金二期股份有限公司(即“大基金”)获配25亿元,高毅旗下大佬邓晓峰合计获配5.4亿元。

据介绍,该公司此轮募投项目中,中微临港产业化基地项目已经完成结构封顶;南昌中微半导体设备有限公司生产基地项目已完成厂内主要道路施工,各主要单体建筑均已封顶;中微临港总部和研发基地项目正在进行施工前临设搭建、机械进场组装等准备工作。

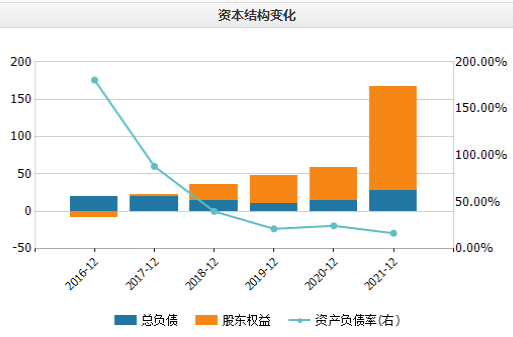

中微公司称,上述定增融资后,其现金储备增至约100亿元。年报显示,该公司的资产负债率从2021年年初的24.68%降低至去年年底的16.69%,这是其2016年以来的最低值。截至2021年12月31日,该公司负债总额从年初的14.32亿元增至27.93亿元,其中流动负债25.71亿元,包含合同负债13.72亿元。截至2021年年底,公司拥有货币资金86.59亿元。

评论