记者 |

3月30日晚,电子烟代工巨头思摩尔国际(06969.HK)发布2021年业绩。

财报显示,思摩尔国际2021年收入137.55亿元(人民币,下同),同比上升37.4%;年内溢利及全面收益总额52.87亿元,同比增长120.3%;经调整后净利润54.43亿元,同比增长39.8%,主要是收入增长、降本增效导致毛利率提升。

2021年,思摩尔国际的毛利为73.77亿元,同比增长约39.3%,毛利率53.6%,同比提升0.7个百分点。毛利率上升的原因主要包括:收入的稳定增长带来的规模效应,以及产品结构变化。

分类别看,思摩尔国际主要有两块业务:面向企业客户(to B),以及面向零售客户的产品(to C)。to B业务2021年录得收入125.94亿元,同比增长37.4%,首次突破百亿大关,占到总收入的92%;to C业务录得收入11.62亿元,同比增长37.1%。

分区域看,思摩尔国际2021年出口收入(直接和间接出口)达到90.82亿元,占总收入66%,较去年下滑了12个百分点;内销收入为46.73亿元,较上年大幅增长104.1%,占总收入34%。这主要是中国大陆疫情得到有效控制,客户订单大幅增加所致。财报还提到,中国大陆客户有不少产品最终销往国外,按比例简单估算,这部分订单收入在9亿元左右。

财报提到,今年3月24日,思摩尔国际的主要客户之一——日本帝国烟草Logic,有八款电子烟产品通过了“PMTA”许可,其中有五款产品为思摩尔国际代工,这也是近期公司股价抬升的原因之一。PMTA指烟草制品预上市申请,由美国食品药品监督管理局(FDA)执行审查,也被业内称为“美国市场的入场券”,目前尚未有其他中国制造公司获得批准。

近期中国电子烟市场监管不断强化,《国标》与《管理办法》两项文件的发布令行业充满不确定性,而思摩尔国际作为国内品牌的主力代工厂,与头部品牌悦刻长期绑定。《管理办法》明确,电子烟应符合强制性国标及技术审核后方可上市销售;生产、批发、零售均需取得相关烟草专卖许可证;禁止销售除烟草口味外的调味电子烟及可注油电子烟;仅用于出口的产品应当符合目的地国家或地区的法律法规等。

思摩尔国际在财报中表示,公司将严格按照该《管理办法》规定,申请相关许可,确保业务符合相关规定。

此外,公司还表示其工厂所在地深圳由于疫情采取了严格管控措施,对公司一季度的生产及出运计划产生负面影响,但不影响全年计划。

除了传统强项电子烟代工以外,思摩尔国际正在探索不同用途的产品,包括医疗及美容用途的雾化产品。公司表示,第一批雾化美容和医疗产品正按计划开发中,有望在不久后推向市场。

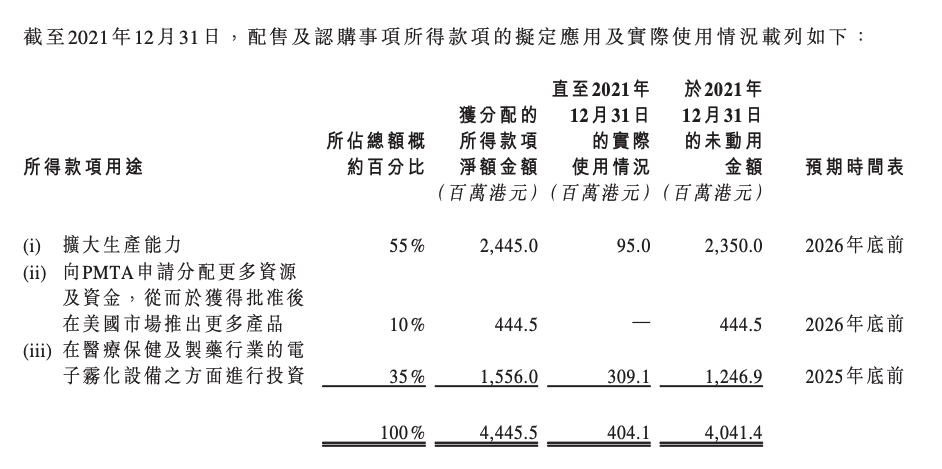

公司在2021年1月27日开始了一次股份配售,认购价为74.09港元,共6000万股,该认购于当年2月完成,共获得人民币约37亿元。这部分款项就有35%用于投资开发医疗保健等行业的设备。

值得注意的是,思摩尔国际在2021年12月通过公开拍卖形式,斥资9.77亿元在深圳市宝安中心买入一商业地块,面积约为6641平方米,用于公司总部办公楼建设,占公司期末总资产的4.3%。该办公楼计划于2026年底建成。

3月31日开盘,思摩尔国际跌超11%,报19.4港元/股。

评论