记者 |

编辑 | 陈菲遐

盛新锂能(002240.SZ)的业绩“爆表”了。

这家公司2021年营业收入29.34亿元,同比增长63.88%;归属净利润8.51亿元,同比增长3030.29%。与此同时,今年第一季度,公司预计实现归属净利润9亿元至11亿元,同比增长765.24%至957.52%。

盛新锂能业绩巨增的主要原因是锂盐产销量和销售价格均较上年同期大幅上升所致。但是,市场并不认可这份“爆表”业绩。自业绩公告以来,公司股价下跌5.64%,远落后于同期深成指2.33%的涨幅。

盛新锂能因何业绩暴涨?市场又有哪些担心?

不可持续的业绩

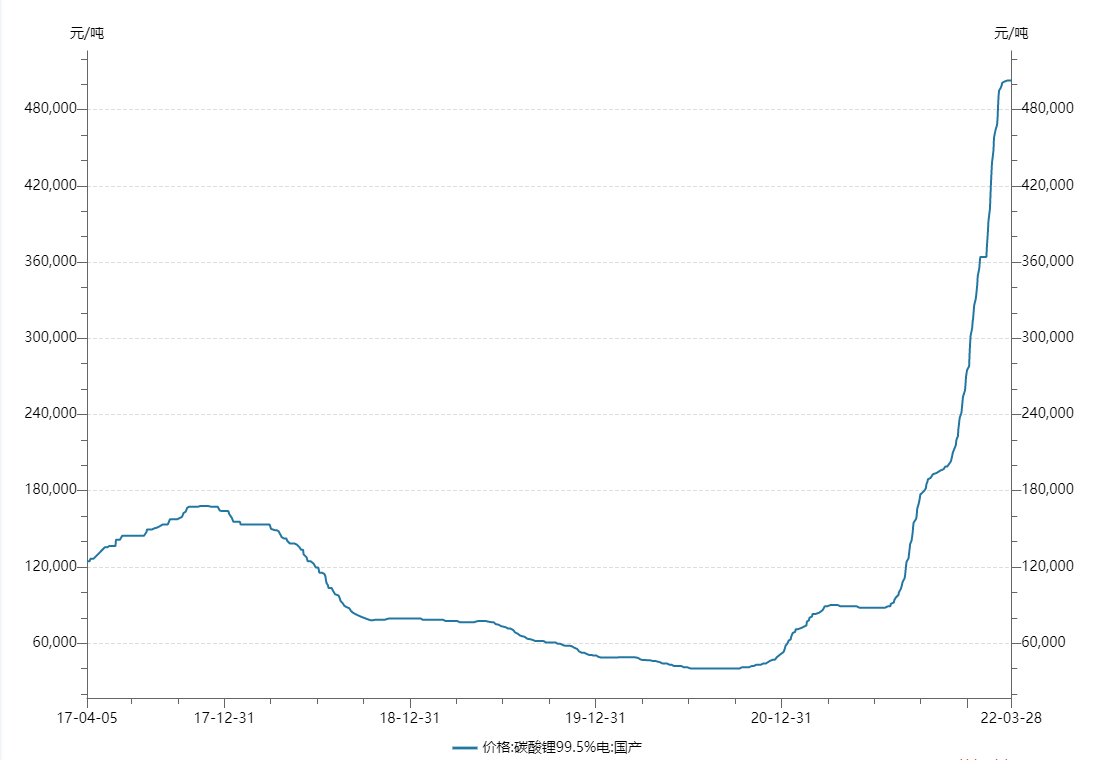

2021年以来,受终端新能源汽车及储能行业持续发力影响,行业对碳酸锂、氢氧化锂的需求呈跳跃式增长。同时由于上游锂辉石供应紧俏制约产量等因素影响,锂盐供应增量较慢。在锂盐供应相对紧张及产业需求上升的双重刺激下,锂盐价格持续上涨。以电池级碳酸锂(99.5%)为例,价格由2021年年初的5.3万元/吨涨至年末的27.5万元/吨,最新零售价已突破50万元/吨。

上游锂资源疯涨直接影响下游新能源汽车的成本。今年以来特斯拉、小鹏、比亚迪等头部车企纷纷涨价,涨幅在3%至10%。小鹏汽车董事长何小鹏也在业绩会上表示,今年材料成本上升非常快。

锂资源本质上属于周期行业,对于新能源汽车来说,只有降本才能驱动下游汽车端的更替,因此长期来看锂涨价限制了行业发展。

针对上游锂资源疯涨热潮,中国汽车工业协会副秘书长陈士华也表示,本轮原材料价格超常规上涨,背离了正常供需关系,属于非理性上涨,存在炒作方为抢抓锂产能扩张前的最后窗口期,囤积居奇、蓄意哄抬物价的不正当竞争行为。中国汽车工业协会自2021年下半年以来已经将原材料涨价纳入监测视野,并于近期加大行动力度,向相关主管部门提交应对建议。国家主管部门针对这种不正当竞争行为,已经明确表态将坚决重拳打击。

由此看,锂价的高位或不可持续。

不合格的精矿

盛新锂能业绩暴增的另一个原因是公司于2021年才基本完成剥离工作。2020年公司人造板及林木业务还贡献8.8亿元营收,占总营收比例的49.15%。

盛新锂能主营业务变更始于2017年。自2017年6月公司实际控制人由李建华变更为姚雄杰以来,盛新锂能开始了一系列资本操作,主营业务也逐步由林木业务转换为锂电新能源材料即锂矿采选和锂盐业务,公司名称也由威华股份变更为如今的盛新锂能。

2021年盛新锂能基本完成了剥离原有业务的操作。去年公司对外出售了稀土业务子公司万弘高新51%股权(1.38亿元)、人造板业务参股公司广东威利邦45%股权(3.55亿元,关联交易,购买方为公司实际控制人的全资子公司)和台山威利邦21.43%股权(4483万元,关联交易)。交易完成后,公司已不再持有万弘高新、广东威利邦、台山威利邦股权。目前公司还有少量林木业务(2021年营收占比0.32%),预计后续将择机对其进行剥离,并继续对外转让剩余的人造板业务参股公司股权,未来将完全专注于锂电新能源材料业务。

目前盛新锂能的核心业务分为两块。一块是以锂矿开采,其中主要从事锂辉石矿的采选和锂精矿的销售业务的奥伊诺矿业已于2019年11月投产,这也是公司所生产的锂盐主要来源处;公司还拥有Max Mind香港51%股权,其下属津巴布韦萨比星锂钽矿项目设计原矿生产规模90万吨/年,折合锂精矿约20万吨,预计在今年底建成投产;第二块是中游锂盐生产,该业务由子公司致远锂业和遂宁盛新实施,产品主要应用于锂离子电池正极材料、储能等领域。其中致远锂业已建成产能为年产4万吨锂盐(其中碳酸锂2.5万吨、氢氧化锂1.5万吨);遂宁盛新年产3万吨锂盐(全部为氢氧化锂)项目已于今年1月建成投产。此外,公司还在新建设计产能为年产6万吨锂盐的印尼项目。

值得一提的是,盛新锂能在原矿生产上的数据存在疑点。作为公司核心矿产的奥伊诺矿业原矿生产规模为40.50万吨/年,折合锂精矿约7.5万吨,而2021年实际生产锂精矿4.18万吨,实际生产比例仅为55.73%,与预测值存在较大差异。此外,盛新锂能于2019年收购盛屯锂业(持有奥伊诺矿业75%股权)时,盛屯锂业曾作出业绩承诺2021年净利润为1.15亿元(后承诺顺延为2020年的0.94亿元),彼时电池级碳酸锂价格在6万元/吨左右。在2021年锂价翻倍疯涨的背景下,其仅超额完成51%(净利润为1.74亿元,按2020年顺延的承诺计算为超额85%),其中合理性恐需要公司作出解释。

诚信屡屡出现问题

违规、诚信及财务数据有出入是盛新锂能需要面对的又一个问题。

盛新锂能两度因未履行增持承诺而收监管函。2018年2月盛新锂能曾公告盛屯集团及其一致行动人拟在6个月内增持公司股份,增持金额不低于3亿元。两年半之后,2021年11月盛新锂能公告仅增持1.62亿元,完成率为54.08%,实际未完成增持计划,为此收到深交所的监管函。

无独有偶,2020年12月公司再度因违背回购承诺(承诺回购股份数量500万股至1000万股,回购价格不超过10元/股,但实际未进行任何回购)被中小板公司管理部发监管函。

除了增持承诺,盛屯集团在业绩承诺上也屡屡违约。2019年盛新锂能在收购盛屯锂业(彼时盛屯锂业被盛屯集团所持有)时,盛屯集团曾承诺盛屯锂业2019年度至2022年度净利润不低于-609万元、0.94亿元、1.15亿元和1.15亿元,四年累计净利润合计不低于3.18亿元。但在业绩承诺的第一年盛屯集团便食言了。2019年盛屯锂业实际亏损670万元,扣非实际亏损675万元,未实现业绩承诺。2020年盛屯集团再度食言。2020年盛屯锂业实现扣非净利润为亏损3023万元,再度未实现业绩承诺(业绩承诺为盈利0.94亿元)。对于再度失信,公司给出的原因是受新冠肺炎疫情等因素影响,产量未达预期以及天气恶劣。为此,公司调整了业绩承诺期间,将2020年的业绩承诺顺延至2021年。

除了诚信,盛新锂能甚至还出现了财务数据不实的问题。2021年9月公司收到深交所对公司及相关负责人给予的纪律处分,主要涉及2009年度至2012年度(彼时实际控制人为李建华)及2018 年度报告(实际控制人已变更为盛屯集团)相关财务数据不正确,其中2018年净利润变动幅度达40%;此外2019年1月至2020年9月期间,盛新锂能及其子公司以资金拆借方式对外提供财务资助,累计金额3.97亿元,日最高余额1.38亿元,占 2018年经审计净资产的6.59%,盛新锂能未及时履行审批程序和信息披露义务。为此深交所对盛新锂能及相关负责人给予纪律处分。

在信披上,盛新锂能也被处分过。2021年5月公司收到警示函,主要就与关联方资金往来信息披露不准确、不及时,部分关联交易未履行决策程序。具体来看,公司2017年年度报告披露的与关联方台山市威利邦木业有限公司的资金往来金额与实际发生金额存在较大差异;2018年至2019年,公司与关联方发生多笔资金往来未及时履行关联交易决策程序和信息披露义务,直至2020年4月才在2019年年度报告中予以披露。

表内财务状况良好的盛新锂能,控股股东质押率却较高。截至2021年底,公司资产负债率仅为29.83%,流动比率及速动比率分别为2.34和1.87,表现优异。与之相反的是,同期公司控股股东及其一致行动人已合计质押1.01亿股股份,占公司总股本比例的11.72%,占其持股比例的40.29%。其中控股股东盛屯集团已质押0.61亿股股份,占公司总股本比例的7.01%,其持股比例的68.13%。

需要指出的是,去年12月29日盛新锂能收到盛屯集团全资子公司方宏瑞泽实业交付的收购款1.93亿元。巧的是同时盛屯汇泽(同为盛屯集团全资子公司)质押2100万股股份。成立于2020年3月的盛屯汇泽截止至2021年7月一直未从事实际生产经营业务。交付款项和质押同时进行,这不免让人担忧实控人现金流状况。

伴随着股价暴涨,盛新锂能原实际控制人李晓奇和李建华一直在进行减持。自2020年以来李晓奇已减持2200万股公司股份,持股比例由6.2%下降至2.59%(包括公司因定增而稀释部分股权)。2021年下半年以来,李建华也开始大幅减持,仅三季度便减持1300万股,占公司总股本比例的2.23%。

诚信屡屡遭受质疑,业绩增长不可持续,股东纷纷高位套现离场,盛新锂能的未来并不美好。

评论