文|锌金融 唐潮

2022年2月10日,美国东部时间10时至下午15时,位于美国华盛顿特区的FDA(美国食品药品监管局)总部,ODAC(美国药监局肿瘤药物咨询委员会)的15位医药专家正在紧张讨论着信达生物旗下信迪利单抗的在美上市申请。

与此同时,太平洋西岸,北京时间2月10日23时至2月11日凌晨4时,数万名中国医药从业者也正守候在线上直播间,焦急地等待着审议结果。

公开资料显示,信达生物于2011年8月在苏州成立,目前是中国创新药企出海的“排头兵”,信迪利单抗是第一款向美国FDA递交上会申请的中国PD-1单抗产品。

此外,更为重要的是,这次会议传递出的信息将直接影响到中国创新药未来的产品研发、临床试验以及出海商业化的策略与信心。

但最终结果令人沮丧,ODAC以14:1的“大比分”否决了信迪利单抗的上市申请。

“折戟”的消息传导至资本市场,悲观情绪迅速蔓延,还传出了“FDA向中国药企关上大门”的论断。反映在股价上,2月11日,信达生物港股股价大跌7.47%,并于次日再度重挫9.34%。

彼时,甚至有许多创新药企的高管们也开始担忧,地缘政治博弈的寒冬下,中国创新药出海国际化的故事是否就此画上了句号。

正当人们踌躇之际,仅仅18天之后,这个问题有了准确的答案。

3月1日,另一家中国创新药企业传奇生物自主研发的CAR-T(嵌合抗原受体T细胞)产品西达基奥仑赛,成功获得了美国FDA的上市认证。

但据悉,西达基奥仑赛并不是一款原研药(First in class),而是全球第二款针对靶向B细胞成熟抗原(BCMA)的CAR-T产品。

对此,传奇生物CEO兼CFO黄颖在接受《财新周刊》采访时也表示,西达基奥仑赛不是“Me too”(派生药)而是“Best in class”(同类最优)。

基于此,懂财帝试图与读者们共同探讨:

1、中国创新药企为什么要出海国际化?为何将美国作为首选地?

2、信达生物被FDA否决的原因是什么?中国创新药企该如何借鉴经验?

3、传奇生物为何能成功“闯关”FDA?如何看待中国创新药未来的国际化前景?

01 创新药企“反内卷”

“我们希望企业在第一轮报价就拿出最大的诚意。”“这个价格很困难,希望企业再努力。”“价格离进一步谈还有一定距离。”去年,医保谈判“灵魂砍价”一幕在网络上爆红。

据悉,该药品为诺西那生钠注射液,是全球首个治疗脊髓性肌萎缩症的药物,最初报价为53680元每瓶,最终成交价格为33000元左右,降幅为38.52%。

而值得注意的是,与“小刀”原研药相比,派生类药物几乎均被医保局开出了“地板价”。

2021年3月,恒瑞医药旗下卡瑞利珠单抗进入医保集采名单,药品价格降幅为85%。下半年,四川汇宇旗下紫杉醇注射剂、扬子江药业旗下多西他赛注射剂相继入围第五批药品集中采购,价格降幅分别高达88.29%、89.44%。

派生类药物遭遇“灵魂一刀”,主要源于国内创新药靶点扎堆、产品同质化严重。

国家药监局药品审评中心(CDE)2020年统计数据显示,年内共批准700多项抗肿瘤药物临床试验申请项目,覆盖150个靶点,其中PD-1/PD-L1达到133项。

而截至目前,国内共有7款获批上市的PD-1单抗药物,其中已有四款进入医保名录。

但反映在资本市场上,以价换量的策略似乎并未帮助创新药企们实现业绩与市值的“戴维斯双击”效应。

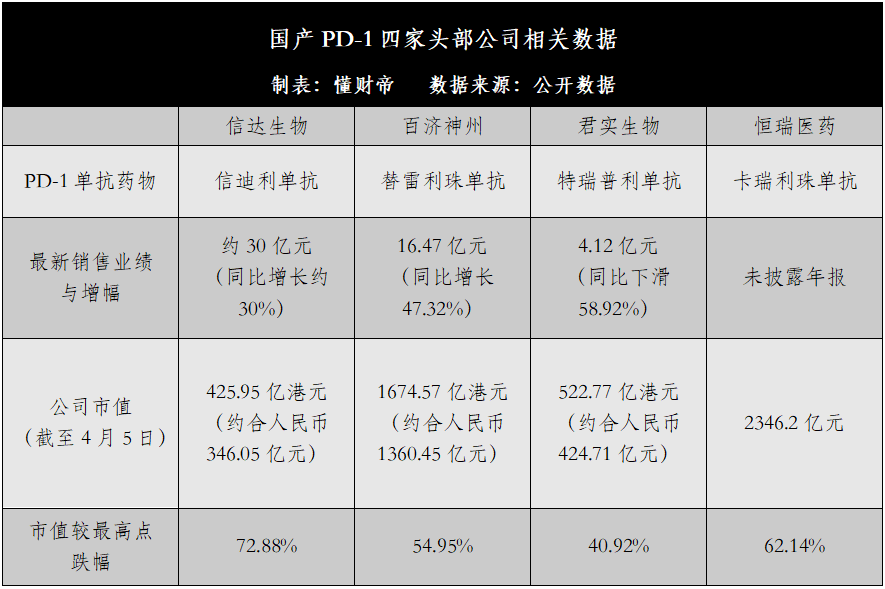

2021年财报显示,信达生物旗下信迪利单抗销售业绩约为30亿元,同比增长约30%,百济神州旗下替雷利珠单抗中国区销售额为16.47亿元,同比增长47.32%,君实生物旗下特瑞普利单抗销售额为4.12亿元,同比下滑58.92%。

市值方面,截至4月5日收盘,与最高点相比,上述三家公司的港股股价分别已累计下跌了72.88%、54.95%、40.92%。

懂财帝认为,当前药品集采、医保控费政策加上创新药企疯狂“内卷”,导致无论是原研药还是派生药,其国内盈利空间都已经接近天花板。

参考日本医药龙头武田制药的发展历程来看,出海国际化或将是中国药企回归“源头创新”、实现估值溢价的关键破局路径。

公开资料显示,武田制药于1978年进军欧洲市场,并在逐步推出自研创新药物后,相继收购了Syrrx、千禧制药、奈科明、夏尔达等海外药企企业。

而在每一轮国际化扩张前后,其估值或市值都会迎来一波强势上涨。

据武田制药2021财年(截至2022年3月1日)数据,报告期内,其归母净利润为3760.05亿日元,约合人民币195.11亿元,总市值为444.05亿美元,约合人民币2824.81亿元。

兴业证券也曾在多份研究报告中明确表示,以美国为例,其相关药品、专利的法律法规较为完善、审评技术最为成熟。

更为重要的是,美国商业保险体系极为发达,其拥有全球最大的医药支付市场。

因此,创新药中美双报未来将成为本土药企国际化的主要模式,这将会加快中国药企的研发回报速度、提升其国际影响力、实现估值溢价。

实际上,中美两国的监管层早已为中国创新药企扬帆出海亮出了绿灯。

2017年中国加入ICH(国际人用药品注册技术协调会)时,就于当年发布了新《药品注册管理办法》、《接受药品境外临床试验数据的技术指导原则》等文件,鼓励医药企业创新、走国际化道路。

2019年,美国癌症研究协会年会上,FDA癌症中心主任Pazdur公开表达了对中国创新药企业的赞许,并称FDA会接受仅基于中国临床数据的上市申请,只要临床数据足够好。

彼时,Pazdur还声称,“FDA不会考虑价格问题,但目前美国市场上6个PD-1价格没有区别,不符合自由市场经济。”

一番诚恳言语,预示着美国FDA的大门已经敞开。

而中国创新药企们该如何登陆全球最大医药市场,Pazdur已经给出了答案——“只要临床数据足够好”。

02 中国派生药如何突围?

从2004年华海药业旗下赖诺普利缩合物,到2011年恒瑞医药旗下伊立替康注射液,再到2019年百济神州旗下的自研抗癌新药泽布替尼,我们能看到,尽管FDA在认证时均给予了溢美之辞,但不可否认的是,这几款产品都属于派生药,即Me too类药物。

当然,派生药的概念并不是意味着这款药物不具备创新性或者疗效差。正相反,市场上不乏辉瑞立普妥、贝达药业埃克替尼等极为成功的派生药。

并且当前在中国,完全创新的原研药极为稀缺,大部分在研或已上市药物均为派生药。

中国派生药该如何闯关FDA?

以百济神州的泽布替尼为例,该药物是一款新型强效BTK抑制剂,针对细胞淋巴瘤有显著效果。

2019年百济神州发布的全球临床数据显示,在针对套细胞淋巴瘤的临床试验中,84%以上接受泽布替尼治疗的患者达到了总体缓解(ORR)。为此,FDA给予泽布替尼以“突破性疗法”的身份,“优先审评”获准上市。

另外,2021年6月举行的26届欧洲血液学协会年会上,泽布替尼更是以一项全球头对头3期临床研究的最新数据打败了强生公司研发的伊布替尼(First in class),这也是中国创新药首次在头对头中打败欧美跨国公司药物。

与之相对比,信达生物旗下信迪利单抗向FDA申报的适应症已有众多玩家,其临床数据较为单薄。

据公开信息,信达生物本次向FDA申报的适应症为非鳞状非小细胞肺癌,而针对该病症,美国市场目前已有7款药品,信迪利单抗属于后来者。

但正如上文所言,药物疗效的竞争类似于一场擂台赛,进行头对头试验是最直接有效的上位手段。

然而,信达生物并没有选择“硬刚”这条路。FDA披露的临床数据显示,信迪利单抗共入组397例受试者,均为中国患者,实验的主要终点是无进展生存期(FPS)。

无进展生存期(FPS),指肿瘤疾病患者从接受治疗开始,到观察到疾病进展或者发生因为任何原因的死亡之间的这段时间,是药企设置的观察指标,较为主观。

对此,ODAC会议上的多位专家批评道,这项试验未能开展全球多中心临床试验,且试验终点不是此前美国同类药物申报上市时采用的总生存期(OS)。总生存期(OS),指从随机化开始,因任何原因引起死亡的时间,是抗肿瘤药物最可靠的疗效评价指标。

更有专家提出,单一国家数据申报是科学的倒退,因此不予鼓励,更希望企业通过全球多中心临床试验(MRCT)进行申报。

还值得注意的是,在信迪利单抗被拒之前,去年10月在FDA建议下,Agenus公司主动撤回了其PD-1产品Balstilimab用于宫颈癌适应症的上会申请。

其原因是,FDA已经审批通过了K药用于化疗后进展的晚期宫颈癌适应症,而Balstilimab目前的临床试验数据不足以实现弯道超车。

再对比传奇生物的西达基奥仑赛。文初已提到,该产品是全球第二款针对靶向B细胞成熟抗原(BCMA)的CAR-T产品,申报治疗范围是用于复发或难治性多发性骨髓瘤患者。

在临床试验方面,该项目的患者人种比例为白人69%、黑人17%、亚裔3%、其他族裔10%,接近美国目前的种族结构。

在疗效上,97例西达基奥仑赛患者出现了早期、深度持久的缓解,总缓解率(ORR)高达98%,78%的患者获得了严格的完全缓解,均远优于同类产品。

综上,懂财帝结合海通国际研报认为,FDA在审批药物时往往会考虑该款产品是否有非批不可的理由。

未来,中国创新药企突围的关键将在于,是否解决了未被满足的临床需求、药物是否拥有包括临床试验在内的确切的疗效证据。

一句话,要么证明自己是First in class原研药,要么证明自己是Best in class同类最佳。

03 出海的大门不会关闭

全球地缘政治博弈正在加剧,FDA是否会关上美国市场的大门,正成为中国创新药企担忧的问题。

对此,原国家药监局首席科学家何如意在接受媒体采访时认为,“FDA不会向中国药企关上门,只是中国创新药出海需要更熟悉FDA的‘游戏规则’”。

兴业证券、海通国际等多家券商也认为,信迪利单抗本次冲刺FDA将为中国创新药企积累经验,中国创新药未来的国际化道路将更加清晰。

据粗略统计,截至目前,至少仍有亿帆医药、君实生物、和黄医药、百济神州等四家药企向FDA提交了上会审批申请。

其中有两款PD-1单抗药物,分别为君实生物的特瑞普利单抗与百济神州的替雷利珠单抗,申请适应症分别为1L、2L+鼻咽癌与2L+食管鳞癌。

在临床试验方面,君实生物的主要临床地点为中国,而百济神州为全球多中心临床试验。

毫无疑问,赛道的长期价值已经确立,创新药国际化浪潮必将激荡前行。

不过,回到创新药企本身来看,强大的研发能力及过硬的产品质量只是扬帆出海的第一步,商业化变现、供应链等能力的建设,才是企业从生物科技公司向全球生物制药公司进化,以及实现估值/市值腾飞的关键。

出海国际化,这不仅将是一场多维度的竞争,更将推动中国创新药行业进入到资源整合与玩家出清的阶段。

可以预见,未来,“源头创新”生存,研产销一体化的生物制药公司迎风腾飞,而弱者将会被市场彻底淘汰。

参考资料:

1 | 财新,崔笑天,《传奇生物CAR-T在美获批 天价药在美国如何支付》

2 | 财新,滑昂、崔笑天等,《信达生物PD-1出海生变 FDA咨询委员会建议其补充临床试验》

3 | 海通国际,余文心、舒影岚等,《再出发:美国FDA审评回顾及中国创新药出海展望》

4 | 兴业证券,徐佳熹、孙媛媛等,《创新升级,未来已来——医药行业 2022 年度投资策略报告》

5 | 兴业证券,徐佳熹、孙媛媛等,《从靶点到商业,从中国到世界-2020年创新药发展回顾与 2021 年展望》

评论