文|黑鹰光伏 江南

光伏赛道火爆,产能疯狂扩张,价格持续暴涨,产业竞争格局处于混沌状态。

最新消息是,硅业分会发布了国内太阳能级硅料最新的成交价,硅料价格实现十二连涨!

本周国内单晶复投料价格区间在249-253元/kg,成交均价为250.7元/kg;单晶致密料价格区间在247-251元/kg,成交均价为248.4元/kg;单晶菜花料价格区间在244-248元/kg,成交均价为245.5元/kg。

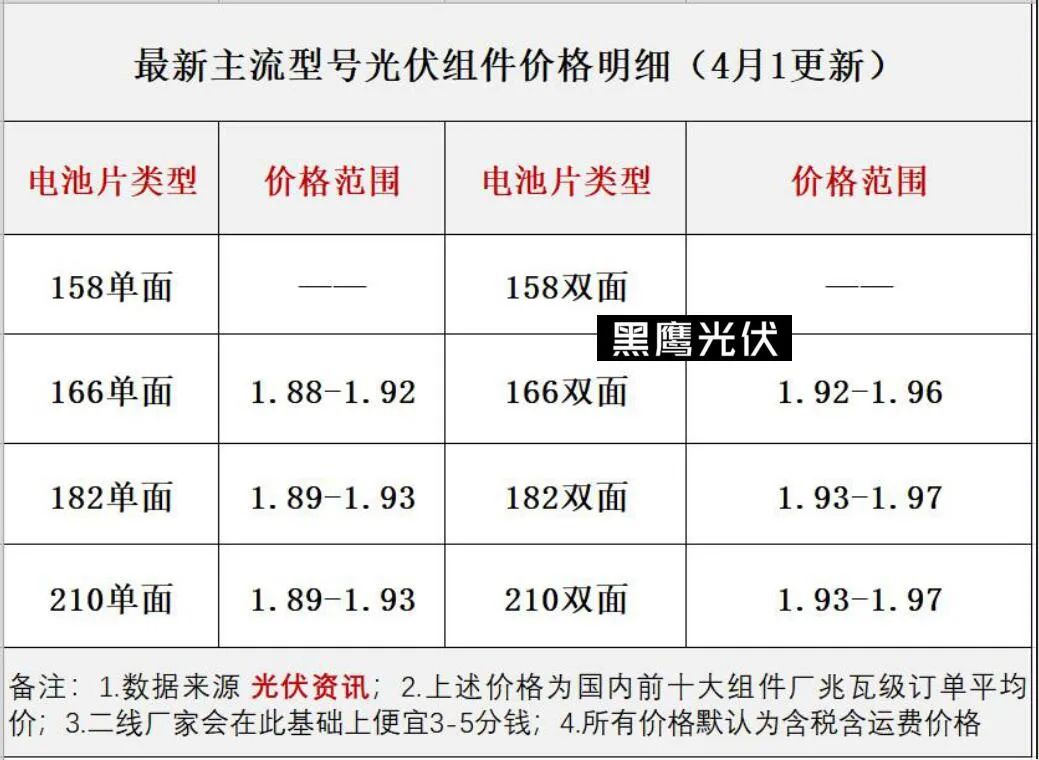

与上游硅料价格相呼应的是,光伏整个产业链价格的持续上涨。根据“光伏资讯”报道,进入4月后,受原材料采购价格的影响,光伏组件单价居高不下,单价1.9元/W已是“友情价”。

光伏组件单价来到“1.9元+时代”。4月国内前十大组件厂兆瓦级双面组件价格区间在1.92-1.97元,单面组件价格区间在1.88-1.93元。二线厂家在此基础上低3-5分,与一季度组件均价相比有所上扬。

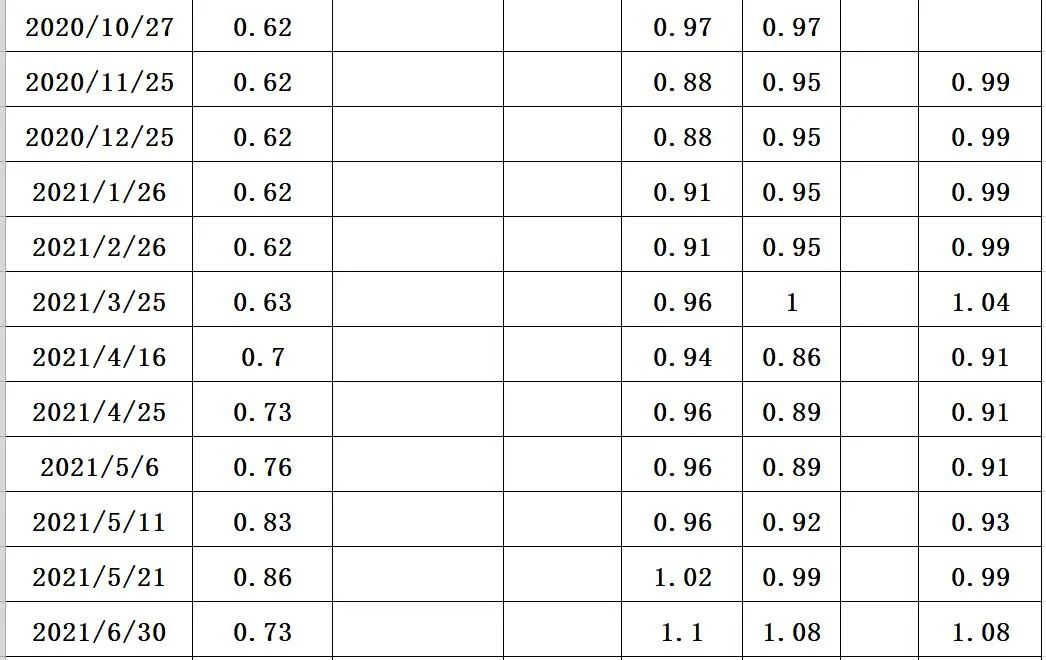

此外,2022年以来,隆基股份已五次上调硅片价格,同时,中环股份、通威股份均先后多次宣布涨价。

最新的消息是,4月2日,中环股份官微发布价格公示称,自4月3日起执行p型单晶硅片新价格,以160μm为例,不同规格的硅片价格上调0.14~0.21元/片,P型单晶硅片价格全面上调。

光伏涨价何时休?全球范围内,终端需求的旺盛成为产业链价格高企的最大背景;而供应链的不平衡及博弈成为价格上扬的“内在逻辑”。

中央电视台在近期的一档节目中分析,国内几大硅料生产企业的产能从去年十月份以来陆续释放,预计2022年国内硅料产量将达到去年的两倍左右,因此硅料价格继续下探将是大概率事件,这将对光伏产业整个供应链价格的波动起到一定的平衡作用。

对于组件价格的走势,在由PV Tech出版商Solar Media在伦敦举办的SFIE大会上,Solar Media市场研究主管Finlay Colville表示,在过去一年中,尤其是自11月在格拉斯哥举办的COP26气候大会以来,对太阳能组件需求的增长令人难以置信。

全球需求飙升,组件价格至少将在18个月内保持高位。额外产能会迅速被飙升的需求所吞噬,在中国境外新增产能被视为是有风险的。

Colville分析,对组件的需求比行业的供货量高出约25-30%,在目前生产的组件中,约有30%从未离开中国,这意味着全球其他地区正在争夺剩余的70%。

评论