记者 |

编辑 | 陈菲遐

4月7日晚,旗滨集团(601636.SH)发布了2021年年报,数据耀眼。公司2021年营收145.73亿元,同比大增51.12%;归属净利润42.34亿元,同比大增133.38%。

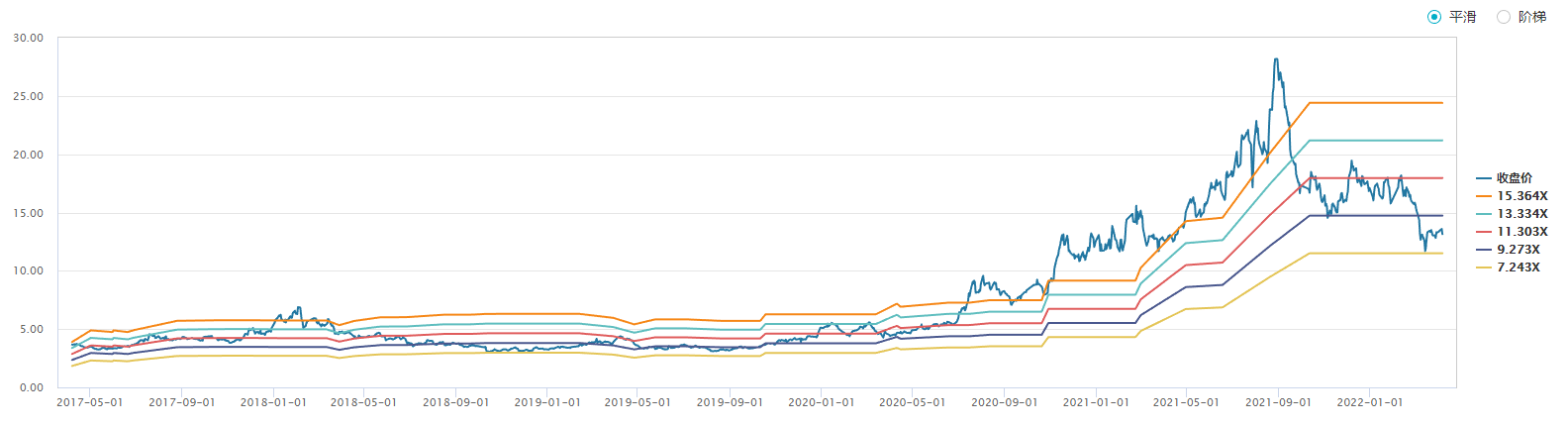

另一方面,旗滨集团股价自去年8月创出历史新高的28.93元/股之后已经腰斩。考虑到目前353亿元的市值,对应公司市盈率仅仅8.34倍,处于5年来绝对低位。

旗滨集团被低估了吗?这家浮法玻璃原片龙头到底怎么了?

是周期不是成长

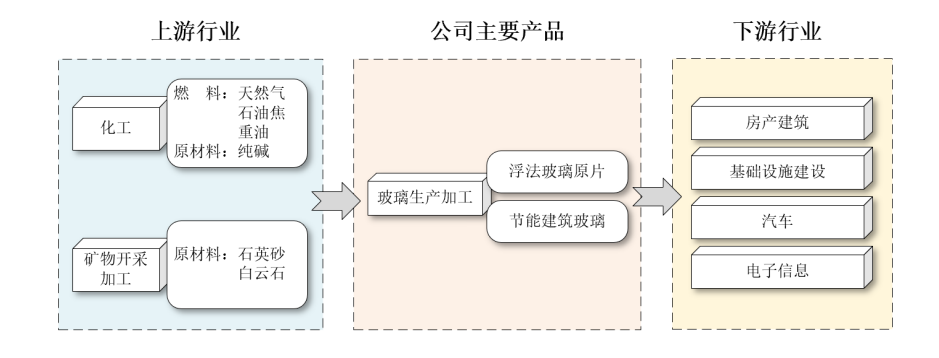

旗滨集团从事玻璃产品制造与销售,产品包括优质浮法玻璃原片、节能建筑玻璃、光伏新材料等。以2020年为例,公司玻璃原片产量1.2亿重箱,占同期全国产量12.6%,处于国内领先地位。目前,公司国内七大原片生产基地共拥有26条优质浮法生产线,1条高铝电子玻璃生产线,1条中性硼硅药用玻璃生产线,以及5条在建的光伏玻璃生产线、1条在建的高铝电子玻璃生产线,1条在建的中性硼硅药用玻璃生产线(筹备建设中的中性硼硅药用玻璃生产线2条)。

旗滨集团核心产品浮法玻璃是玻璃产业链的“标准件”。平板玻璃按照工艺可以分为浮法玻璃、压延玻璃。由于平度好、透明度高且不易破损,浮法工艺是目前最主流的玻璃生产工艺,约占80%。经过深加工后,浮法玻璃可以制成中空玻璃、钢化玻璃、夹层玻璃和镀膜玻璃等,下游应用端则主要为建筑业(70%)、汽车(15%)及光伏(5%)等。

作为典型的周期性行业,玻璃行业的周期为3至4年。由于玻璃具有产品同质化、生产连续化特性,此外下游房地产、汽车行业需求的周期性变动,也加强了玻璃价格的波动性。同时,玻璃产品正常运输半径约为500公里,但是不同地区的玻璃可以跨地区互相运输补充调剂,这就使得各区域玻璃价格变动基本一致。

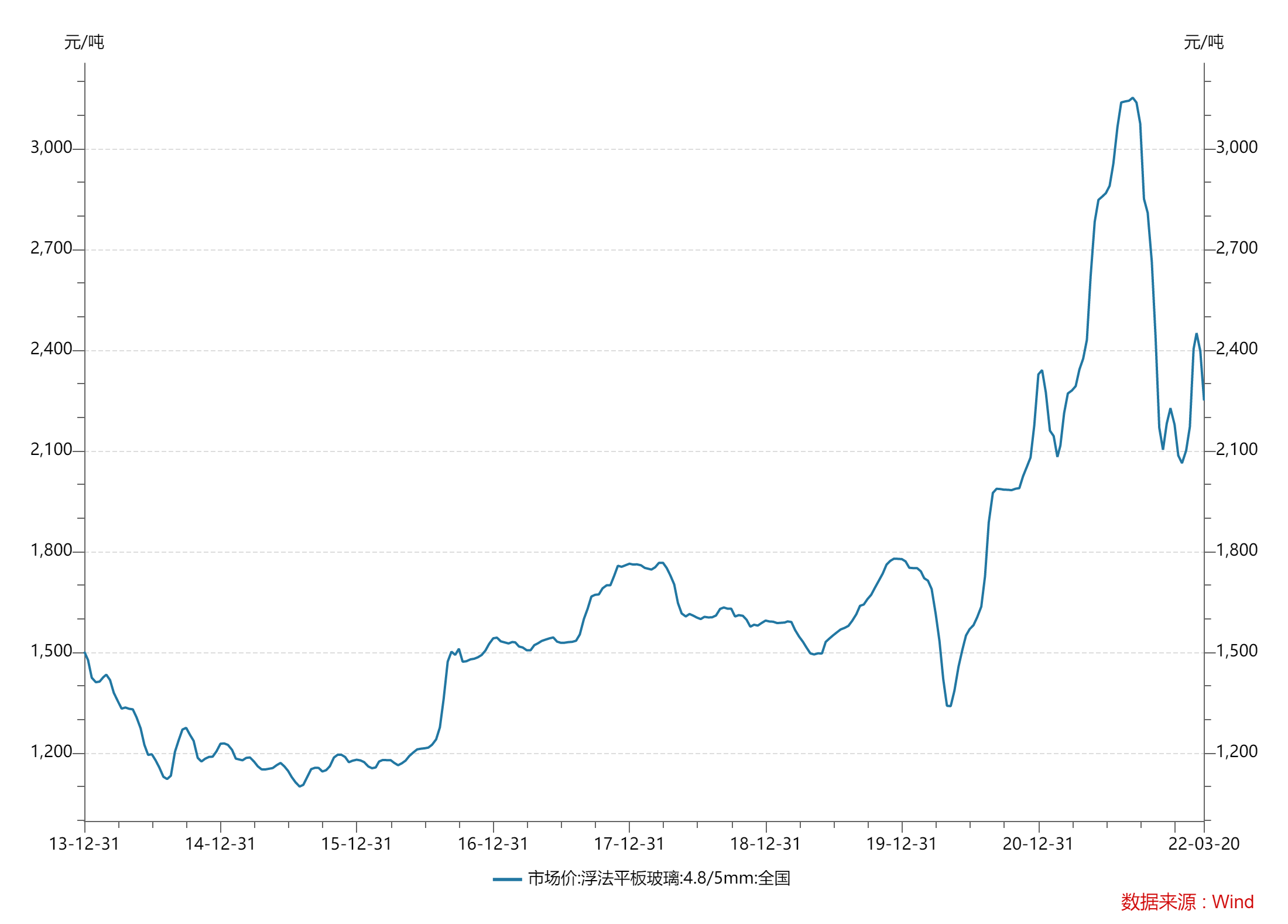

2016年以来,我国严控行业新增产能,规定新建产线必须通过产能置换的方式进行,且政策日趋收紧。2020年12月工信部规定连续停产两年及以上的平板玻璃生产线不能用于产能置换(光伏压延玻璃及汽车玻璃不受指标控制),更是进一步控制了新增产能的爆发,直接推动了玻璃价格大涨。以浮法平板玻璃为例,价格由2020年5月的1338.9元/吨一路上涨至2021年9月的3151.7元/吨,阶段涨幅高达135%。

价格连续暴涨刺激了供给端的提升,行业进入价格下半场。

和一般周期品不同,玻璃生产具有极强的连续性。浮法玻璃生产过程中需要高温(1000度以上)、24小时的连续运行,因此玻璃窑炉的冷修成本较大,难以做到随关随停(浮法生产线一旦停产,企业将面临数千万的经济损失)。一般而言,运行8至10年,玻璃生产线才会停产进行冷修,停窑冷修期一般为4至6个月。

在玻璃价格接连创出十年高点之际,此前受疫情因素影响停窑冷修的企业纷纷复产,行业开始出现供大于求状况。中信期货数据显示,截至3月底全国重点玻璃企业库存已超过5000万重量箱,创出自2019年以来同期第二高(2020年受疫情影响为最高值)。行业结构性产能过剩迹象已现。

行业供给端特殊的粘性会增加玻璃价格波动。供不应求时,因为供给短期无法增加,价格加速上涨;供过于求时,因为供给短期无法减少,价格加速下降。目前虽然玻璃价格已大幅回落,但仍处历史高点,行业供给整体处于高位水平。

但与此同时,需求端的恢复仍未确认。作为玻璃最重要的应用端,玻璃行业对房地产市场的依赖程度较高,房地产市场成交量波动将一定程度上影响旗滨集团产品市场的需求。头部房企保利发展(600048.SH)今年前2月实现签约面积335.87万平方米同比下滑19.65%,行业拐点仍未确定。

周期高点

除了价格下滑,成本端的压力也将持续挤压旗滨集团盈利空间。

玻璃原片作为一种大宗建筑材料,市场销售价格在短期内对于原材料价格变动并不十分敏感,同时上游原燃料(原材料及燃料)占玻璃生产总成本 80%以上,因此原燃料价格变动对于公司毛利率水平尤其是短期毛利水平影响较大。

旗滨集团产品的主要成本包括燃料、纯碱和硅砂等,其中燃料(28%)和纯碱(31%)合计占成本比重60%左右。纯碱的价格和玻璃波动类似,而近年来以天然气为代表的能源价格大幅上涨,对公司毛利率已经产生一定压力。

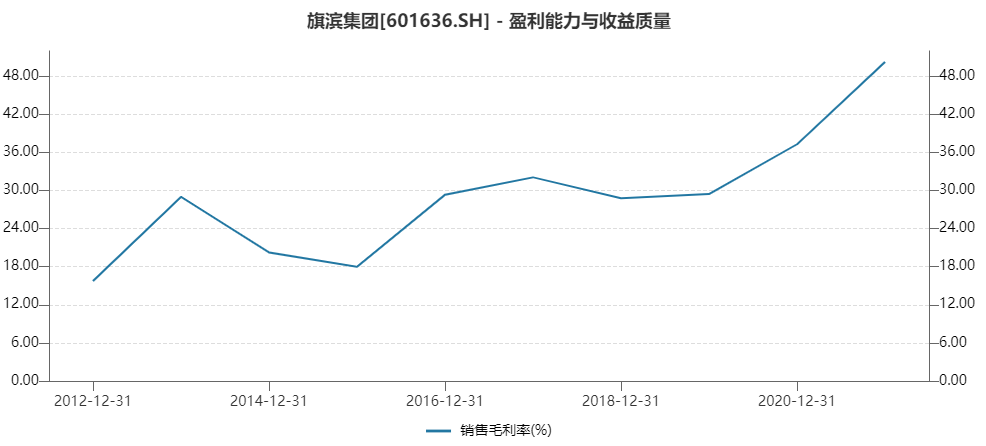

2021年年报显示,旗滨集团毛利率高达50.24%,但这并非常态。从历史来看,公司毛利率主要维持在30%左右,2012年行业低谷期一度到达15.76%。在成本端和价格双重挤压下,公司高毛利的状态已经出现滑坡迹象。去年前三季度公司毛利率创出近年来新高的54.72%,但第四季度毛利率已降至37.56%,公司未来毛利率是否能够持续维持50%的高位存在诸多不确定性。

但业绩拐点已现。去年第四季度旗滨集团营收38.07亿元,同比增长23.26%,为2021年增幅最低的单季度;归属净利润5.71亿元,同比下滑3.79%。

为了烫平行业的周期性,旗滨集团不断向下游应用端延伸,特别是建筑业。去年4月,公司完成15亿元可转债募资,主要投向便是浮法玻璃下游节能建筑玻璃的产能建设(10.5亿元)和补充流动资金(4.5亿元)。目前公司节能建筑玻璃生产主要采用真空磁控溅射工艺,在玻璃表面镀制多层复合膜,以实现各种功能应用,而公司节能建筑玻璃产品基本覆盖了工程和建筑玻璃的全部种类,产品定位高端。此外,公司还发展电子玻璃、中性硼硅玻璃、光伏玻璃等新产品,旨在切入更多细分市场。值得一提的是,公司玻璃深加工原片基本来自本企业生产。

中短期来看,旗滨集团还是一家周期性明显的企业。公司消费端的节能玻璃业务营收占比已由2019年的7.19%增长至如今的13.95%。不过,浮法玻璃原片业务利润占比仍然高达85.22%,公司去周期之路任重而道远。

为了“彰显”信心,旗滨集团进行了增持行动。3月18日,公司公告拟用不超过4.5亿元,回购股份2800万股至4200万股,回购价格不超过15.42元/股,回购股份将用于实施员工持股计划或股权激励。与此同时,实际控制人俞其兵之子俞勇拟增持不超过3.5亿元,拟累计增持数量不低于2200万股,不超过3300万股,增持价格同样不超过15.42元/股。值得一提的是,公司控股股东福建旗滨和实际控制人曾于去年10月及11月连续减持公司300万张可转债,套现超过3亿元,彼时正是公司股价及转债价格高点。这一增一减实际控制人在交易上做了“高抛低吸”。

对于周期性公司来说,相较PE估值法,PB估值更为合理。目前公司PB高达2.89倍,处于5年高点,这或许才是投资者纷纷远离的原因。

评论