文|美股研究社

将短期趋势与长期行为变化区分开来通常是一项挑战。显然,个人和机构的行为方式在短期和长期内都会发生变化,但独特的环境往往会导致不可持续的行为。

2020年的大流行和自2021年初以来对许多消费者产生重大影响的消费者通胀明显改变了消费者的购买习惯。很少有公司比沃尔玛(纽约证券交易所代码:WMT)更能从消费者习惯的改变中受益。

沃尔玛有一个非常简单但有效的商业模式;该公司专注于价值,没有一家大型零售商能够在公司销售的大多数产品上提供比沃尔玛更好的价值。

沃尔玛的股票在过去三年中从我们所看到的充满挑战的条件中大幅上涨。

YCharts 提供的数据

沃尔玛的股票在 2019 年末的交易价格约为每股 115 美元,自大流行开始以来的过去两年半中,该股上涨了 30% 以上。

该公司在大流行期间表现良好,自 2021 年初以来我们看到的大幅价格上涨也使沃尔玛受益。

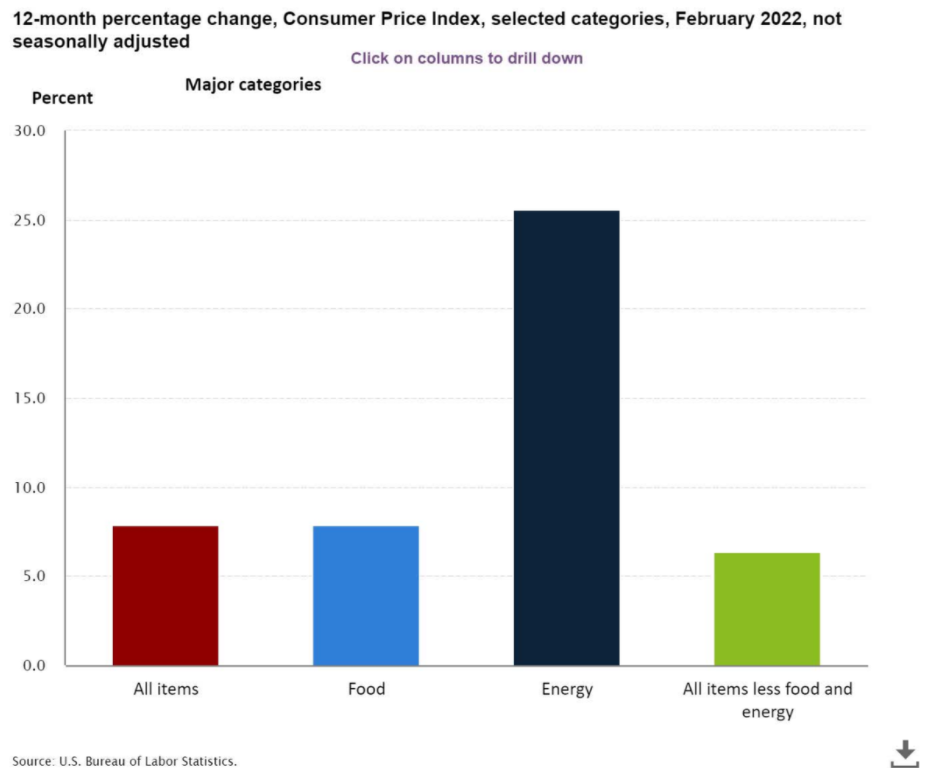

消费者价格指数图表

自 2021 年初以来,通货膨胀率一直保持在 5% 或更高,尤其是食品通货膨胀,这也让消费者更加关注价值使得沃尔玛受益匪浅。

沃尔玛最近的第四季度收益报告可以预见地再次强劲,但也有一些警告信号。

该公司报告净销售额为 5728 亿美元,销售额同比增长 6.4%,电子商务销售额增长 11%。山姆俱乐部销售额增长 9.8%,山姆俱乐部会员收入增长 11.3%。全年调整后每股收益为每股 6.46 美元。沃尔玛还报告了 2.39% 的净利润率,这对于作为沃尔玛销售的重要组成部分的零售和杂货业务来说是强劲的。

该公司去年回购了 98 亿美元的股票,占去年宣布的目前授权的 200 亿美元回购计划的近一半的支出。

尽管沃尔玛最近发布了强劲的收益报告,但有几个明显的警告信号表明该公司的增长和势头正在放缓。首先,尽管沃尔玛在美国的销售额在过去两年中增长了 15%,但今年在美国的销售额增长仅为 6.4%。此外,随着公司推出新的数字平台,过去两年的电子商务增长率为 90%,但今年的电子商务增长率降至 11%。

管理层的指导也只是明年的收入增长很小。该公司指导 2023 年合并净销售额增长 3%,包括燃料在内的可比销售额增长略低于 3%,合并营业收入增长 3%。管理层还预计明年每股收益将增长 5-6%,但这种增长当然包括公司剩余 100 亿美元股票回购计划的影响。

沃尔玛主要依靠市场份额增长来推动公司在美国的沃尔玛和山姆会员店的增长,因为该公司在美国开设的商店数量已经达到了市场饱和点。沃尔玛在美国有4756 家门店,数量非常庞大。相比之下,好市多 ( COST ) 在美国只有 564 家会员仓库,而塔吉特 ( TGT )在美国则有1800 家门店。目前,国际收入仅占沃尔玛当前总收入的不到 20%。

尽管该公司在过去 3 年中每年的国际收入接近 1200 亿美元,但过去几年的国际收入增长非常有限。沃尔玛没有与 Target 相同的品牌或 Costco 等公司提供的客户服务,沃尔玛的商业模式几乎完全专注于价值。随着经济形势最终好转,至少一些通胀压力有所缓解,沃尔玛可能会失去一些最近转向这家领先零售商的客户。

考虑到沃尔玛明年的销售额和收入增长可能超过 3%,而且每股收益增长预计将达到中个位数,因此沃尔玛的股票使用多项指标被高估了。该公司以 22 倍明年的盈利预期交易,市盈率增长率为 3,股票也以 5 倍账面价值交易。

沃尔玛的现金流和资产负债表都很强劲,但该公司确实有近 600 亿美元的债务,派息率为 45%,当前收益率仅为1.48%。沃尔玛的重大回购计划,该公司每年购买近 100 亿美元的股票,这是这家领先零售商能够在明年实现中等个位数每股收益增长率的唯一原因。

沃尔玛的股票在过去 3 年中表现非常好,但该公司的国际增长微乎其微,这家领先的零售商在美国开设新店的空间很小。好吧,在过去几年中,我们看到的流行病和近期的显着通货膨胀明显推动了沃尔玛的市场份额增长,尽管净收入和收入增长显着放缓,但该公司的交易量仍保持增长。

通胀压力可能会持续一段时间,但沃尔玛不太可能长期保持大部分市场份额增长,因为客户最终会增加交易量,而且该公司最近的市场份额增长仍然只产生了微不足道的收入和收入增长。

评论