记者|梁怡

中国最大的医疗卫生人员在线平台——华医网(全称:华医网科技股份有限公司)日前递交港股招股书,美银证券和海通国际为联席保荐人。

华医网是连接医疗卫生人员、患者、公众、医药及医疗设备公司的平台,主要向医疗卫生人员提供数字医学教育解决方案,向患者及公众提供数字健康服务解决方案,以及向医药及医疗设备公司提供数字医疗营销解决方案。

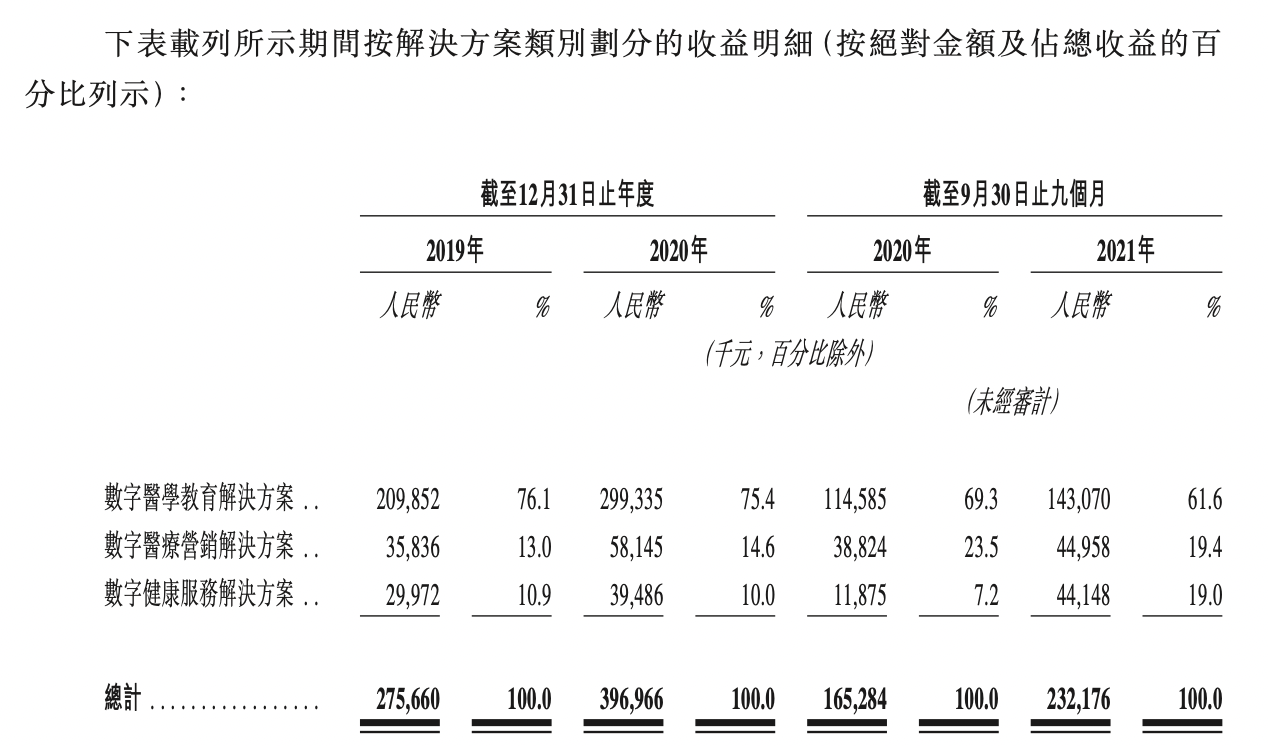

华医网近7成收入来自数字医学教育解决方案,主要对医疗卫生人员提供继续教育课程培训,但存在用户付费率、人均付费金额较低的问题。同时,公司还面临着数字医学教育市场竞争激烈的挑战。

华医网目前用户规模超1000万,值得一提的是,作为互联网大平台,公司对用户的数据、隐私是否有足够安全保障?作为医卫平台,公司从事的各方面业务无疑也将面临更严格的监管。

用户付费率、人均付费金额较低

华医网成立于2008年,目前王昆持股9.04%,担任公司执行董事、董事长兼行政总裁,陈元鸿持股12.74%,担任公司执行董事、副董事长兼资深副总裁,两人已签署一致行动协议;最大的机构股东红杉资本持股19.3%,分别于2009年、2010年向华医网战略投资1600万元、1010万元。

2019-2020年及2021年前三季度(报告期内),华医网收益分别为人民币2.76亿元、3.97亿元、2.32亿元;净利润分别为2285万元、5598.1万元、1400.3万元。

华医网分别于2019年、2020年、2021年批准股息2370万元、1100万元、8970万元,截至2021年9月30日现金及现金等价物为2421.2万元。

具体来看,报告期内华医网近7成收入来自数字医学教育解决方案,即对医疗卫生人员提供继续教育课程培训。

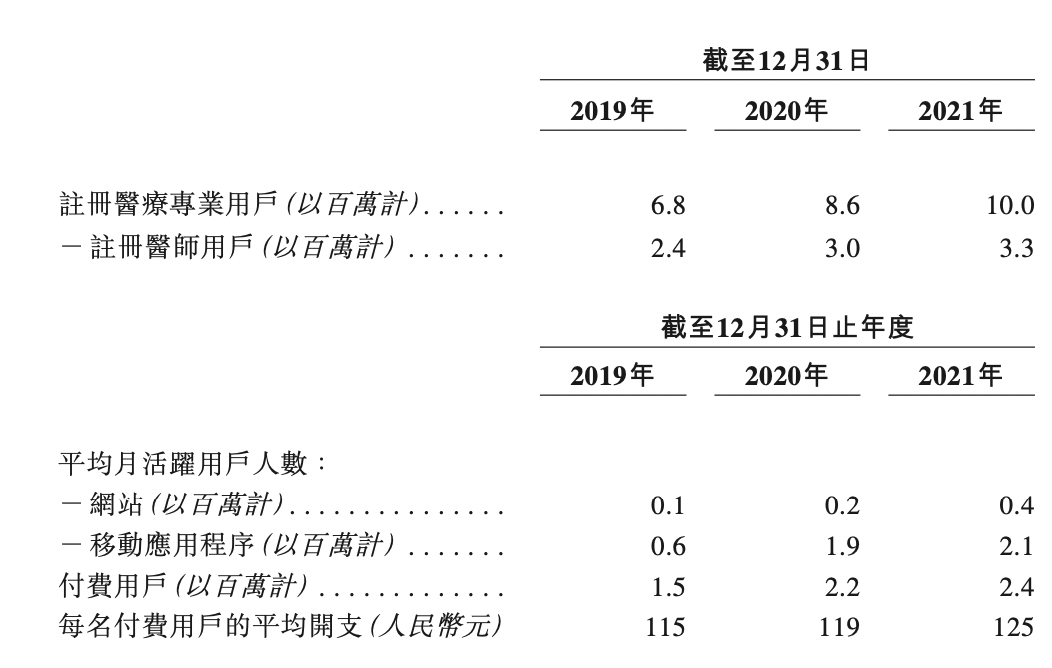

就覆盖效果而言,华医网的注册医疗专业用户由2019年的680万提高84.21%至2021年的1000万,其中注册医师用户涨幅较小,由240万提高37.5%至330万。

值得注意的是,华医网的用户付费率和人均付费金额并不高,截至2021年底,付费用户为240万,付费率仅24%,而2019年的付费率已达22.06%;人均付费金额为125元/年,仅比2019年增加8.7%。

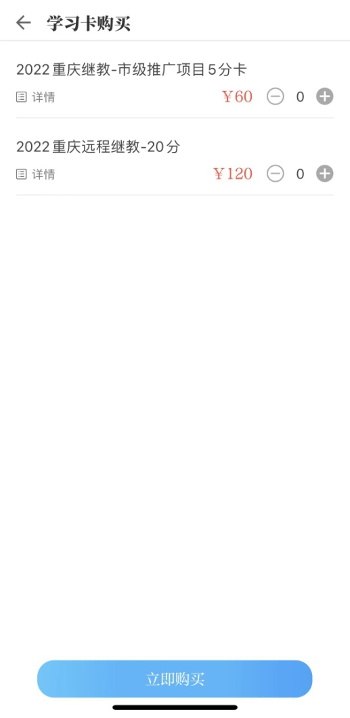

一名在重庆三级乙等医院工作的护士对界面新闻表示,其所在医院医护继续教育每年需要修满25学分,修学分一般可分为线上和线下模式,线下模式则在华医网的app——掌上华医购买学习卡进行学习,其一年花费为180元。

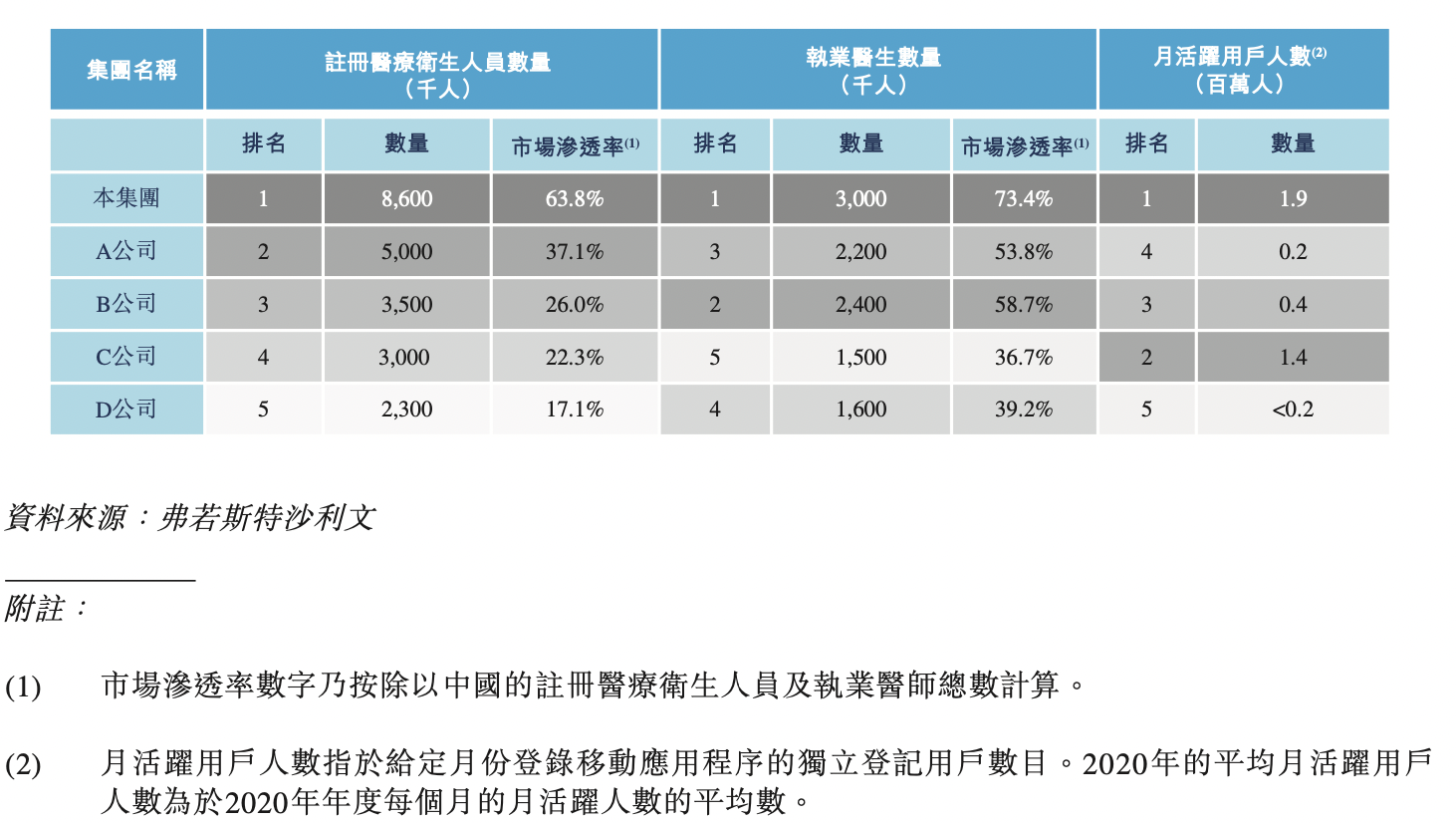

根据弗若斯特沙利文报告,截至2020年年末,华医网平台上的注册医疗卫生人员和执业医师数量均位居第一,是中国最大的医疗卫生人员在线平台,分别占中国所有医疗卫生人员的60%以上及占所有执业医师的70%以上。

因此,用户量上,华医网基本处于行业领先地位,留住现有存量客户的基础上获取新增客户并非易事,同时如何提高付费率及人均付费金额也是一大难点。

华医网也坦言,公司可能无法吸引现有客户复购及潜在客户购买我们的课程及服务,这可能会对我们的变现能力及财务业绩产生不利影响。

预付费模式致合同负债金额高企

招股书显示,报告期内华医网的毛利率分别为44.9%、45.8%以及44.8%,其中数字医学教育解决方案的毛利率分别为48.3%、48.9%、50.7%。

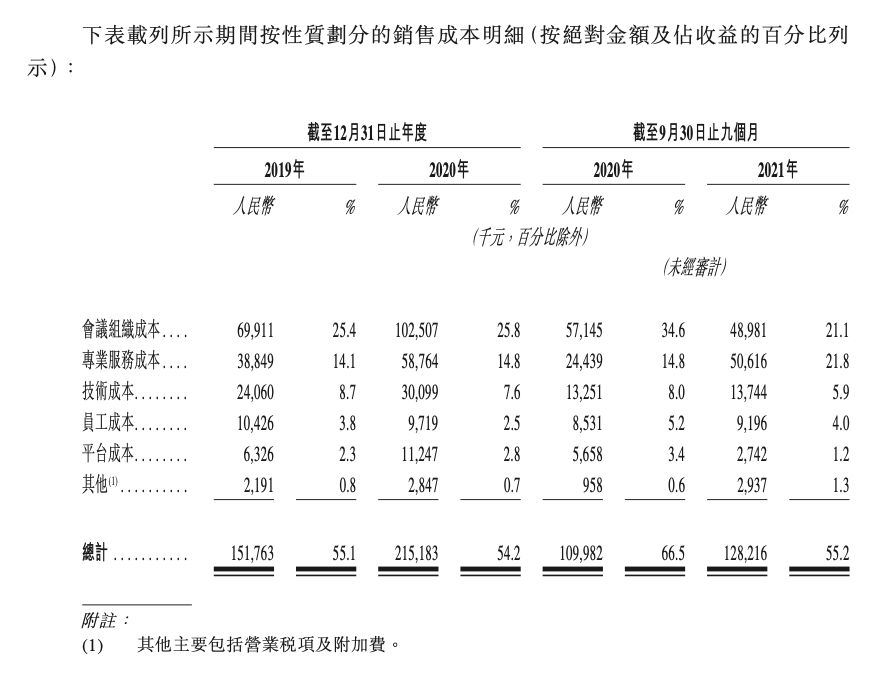

在成本构成中,公司的会议组织成本与专业服务成本占比较高,报告期内二者合计占比40%左右。

会议组织成本即华医网组织各种类型的线下培训、赞助活动以及补充线上服务、提高学习效率并进一步提高用户及客户对我们线上平台黏性及参与度的活动。专业服务成本主要指支付予医疗卫生人员的服务费。

其中2020年会议成本较高,主要系公司提供的新冠疫情相关课程。

此外,华医网还因课程的预付费模式导致公司的合约负债金额较大。

招股书显示,公司的合约负债金额由2019年底的4990万元增至2020年底的5940万元,到2021年9月30日进一步增加至1.27亿元。

华医网对此表示,主要是由于数字医学教育解决方案下的课程或学习卡购买量增加。此外,季节性亦导致2021年前三季度合约负债增加,原因是我们的一部分履约义务将于年底履行。

截至2021年年底,华医网前三季度合约负债中4840万元或38.2%随后已确认为收益。

数字医学教育赛道竞争加剧

中国的医学教育可以分为院校教育及院校外持续教育。根据弗若斯特沙利文报告,中国院校外持续医学教育市场的收益规模于2020年达到147亿元,预计将以13.5%的复合年增长率进一步增长,到2025年将达到人民币276亿元。

然而目前线下教育仍然是院校外持续医学教育的主要模式,根据弗若斯特沙利文报告,其2020年收益占据约80%的市场份额。

界面新闻记者了解到,目前我国的医学教育市场正经历着快速的数字化转型,数字医学教育预期将逐渐成为中国医疗卫生人员获得院校外持续医学教育的主流方式。根据弗若斯特沙利文报告,中国数字院校外持续医学教育的渗透率将由2020年的20%快速增长到2025年的43.9%,按收益计,将达到人民币121亿元的市场规模。

我国数字医学教育市场进入门槛相对较高,存在教育资源、品牌知名度、平台服务经验等壁垒,但目前该赛道仍然竞争激烈,包括众巢医学、数字人等大型公司。

华医网在招股书中表示,拥有海量资源、技术专长和更强大的品牌影响力的大型科技公司可以进入或进一步拓展市场,与公司展开竞争。

此外,中国的医学教育、医疗、医疗营销服务和互联网相关业务及公司受到高度监管,需要多项执照、许可证、备案及批准方能开展和发展此类业务。该等行业公司的外资所有权及执照与许可证规定及获取并使用相关数据均属该等范畴,须受政府审查。

此次赴港IPO,华医网拟将募资用于四大用途。主要系业务扩张及升级,具体为丰富专业医学教育内容,计划通过针对不同类型、医学专科及地区的医疗卫生人员推出更多拥有巨大价值创造潜力的定制课程,开发更多优质医学教育资源,及通过成立医学服务中心加强线下覆盖。另还将用于扩充公司的数字医疗营销解决方案,升级数字健康服务方案,以及巩固数字平台及升级AI应用等。

值得注意的是,在业务扩张升级中,华医网将重点布局医美赛道,计划于2024年前通过与行业专业协会合作推出更多医疗美容培训课程,丰富医疗美容教育资源及推广医疗美容培训。

评论