文|开菠萝财经 苏琦

编辑|金玙璠

夏天马上就要到了,曾经用防晒帽、防晒衣、脸基尼、防晒墨镜等360度无死角的“硬核防晒”,斩获一批Z世代粉丝的蕉下,打算上市了。

4月9日,蕉下控股有限公司(下称蕉下)向港交所递交招股说明书,拟主板挂牌上市。

有投资人曾向开菠萝财经总结过新消费品牌的打法——先选一个品类,这个品类需要避开已经被大品牌占领的头部赛道,具有差异化,同时品类体量也不算小;然后打通供应链、找到ODM代工厂,包装要非常讲究;再布局线上流量打法,大主播直播间和各类平台的KOL双管齐下,迅速做大营销规模。

网红品牌蕉下几乎是“照搬”了这一打法,自2013年推出第一款防晒产品双层小黑伞以来,2017年逐步拓展至防晒赛道的服装配饰品类,并交出了一份漂亮的成绩单。招股书显示,2019年至2021年,蕉下的营收分别为3.8亿元、7.9亿元和24.1亿元,经调整净利润分别为1968万元、3941万元及1.4亿元。

其中,蕉下2021年的毛利率一路涨至59.1%, 甚至超过了刚公布年报的瑜伽及运动服务品牌lululemon。lululemon2021年第四季度毛利率为58.1%。

但从招股书可以看到,看似漂亮的数据背后,蕉下也几乎“遗传”了新消费品牌的全部短板——重营销轻研发、产品质量被吐槽时好时坏、与大品牌竞争缺乏产品力……在市场竞争日益激烈的情况下,蕉下能轻松上市吗?

01 年轻人的防晒收割机,年入24亿、毛利率近60%

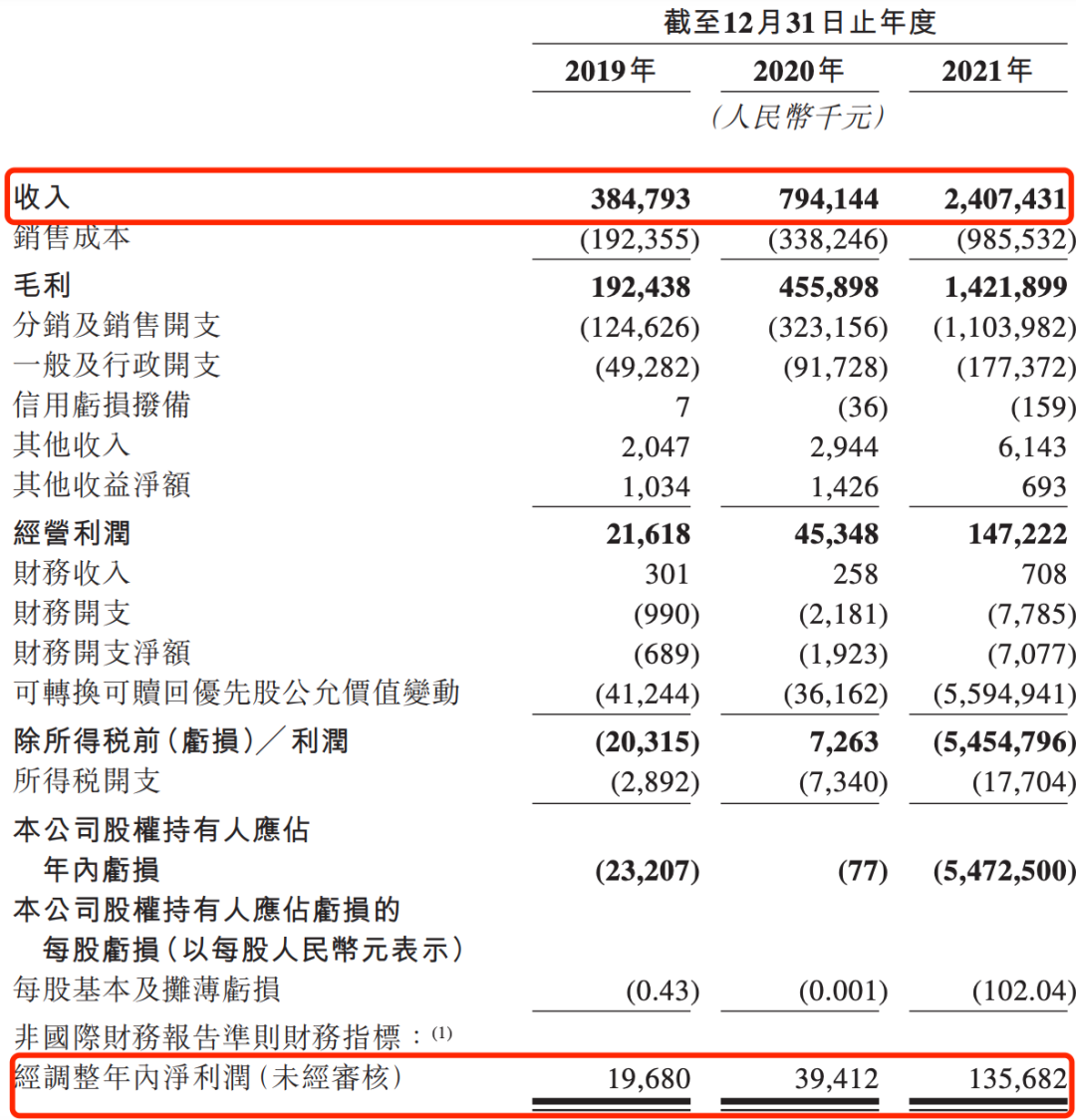

在招股书中,蕉下晒出了一组看起来漂亮的数据,近三年的营收和净利润都保持了较高增长。

2019年-2021年,蕉下的营收分别为3.8亿元、7.9亿元和24.1亿元,年复合增长率为150.1%。同期,如果扣除可转换可赎回优先股的公允价值变动,蕉下经调整净利润分别为1968万元、3941万元及1.4亿元,年复合增长率为162.6%,盈利能力持续提高。

来源 / 蕉下招股书

蕉下能盈利,与其在营销层面抓住了种草社区与直播电商的红利、在产品层面转型做高毛利品类脱不开关系。

除了请来当红小花赵露思作为品牌代言人,蕉下非常注重在小红书、抖音、微博等社交平台的种草,例如一款贝壳防晒帽被包装成“既能增高颅顶,超大帽檐还能显脸小”。

一位购买了此款防晒帽的用户告诉开菠萝财经,高颅顶和显脸小是近两年的审美风潮中多数女生的两大追求,可见品牌对用户心思了如指掌,同时,一些博主的恶搞又让品牌更接地气,进一步出圈。

小红书博主们恶搞焦下贝壳防晒帽 图源 / 小红书

目前,在小红书搜索“蕉下”,共有4万多篇笔记。蕉下在招股书中称,仅2021年,公司就与超过600个KOL合作,而这些KOL为品牌在全网带来了45亿浏览量。

在KOL之外,蕉下还频繁登上李佳琦、罗永浩等大主播直播间。据胖球数据,李佳琦曾在去年5月10日至6月10日的近一个月内三次为蕉下带货,上货产品达7种,销售额约2880万。同一个月内,蕉下还在淘宝直播共合作主播63人,换来了1.17亿的销售额。

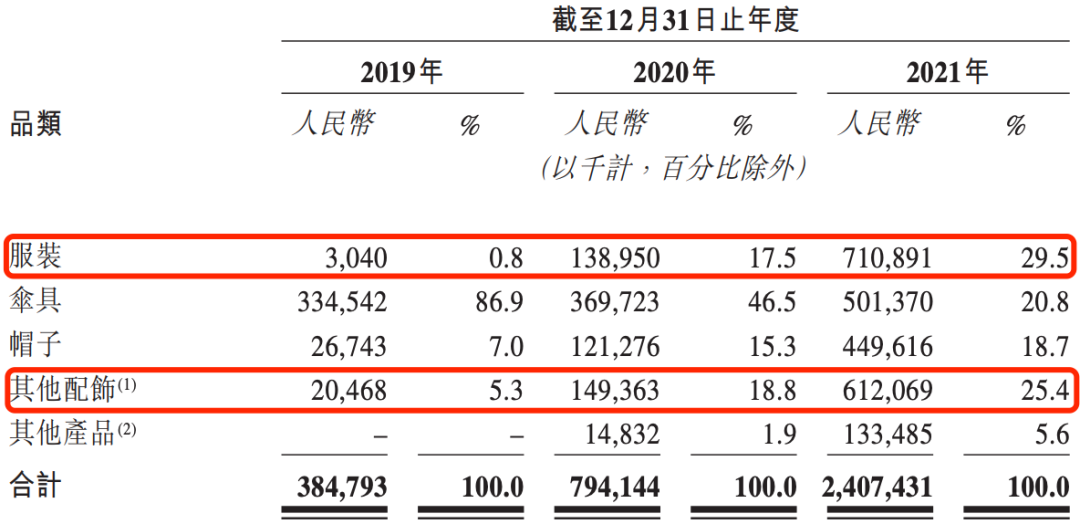

产品层面,“蕉下的产品结构在2017年之后发生了改变,从伞具拓展至更多毛利更高的品类,使得公司整体的毛利往上走。”易观分析品牌零售行业资深分析师李应涛称。

据其招股书显示,在越来越多新品推出后,蕉下原本主打的防晒伞具品类营收占比一路下滑,从2019年的86.9%降至2021年的20.8%。反而是2019年营收占比仅有0.8%的服装品类(以防晒系列和保暖系列为主),在2021年成了第一支柱品类,营收占比达到29.5%。而配饰系列(包括墨鏡、口罩、披肩、袖套及手套等)的营收占比从2019年的5.3%升为2021年的25.4%,成为第二支柱品类。

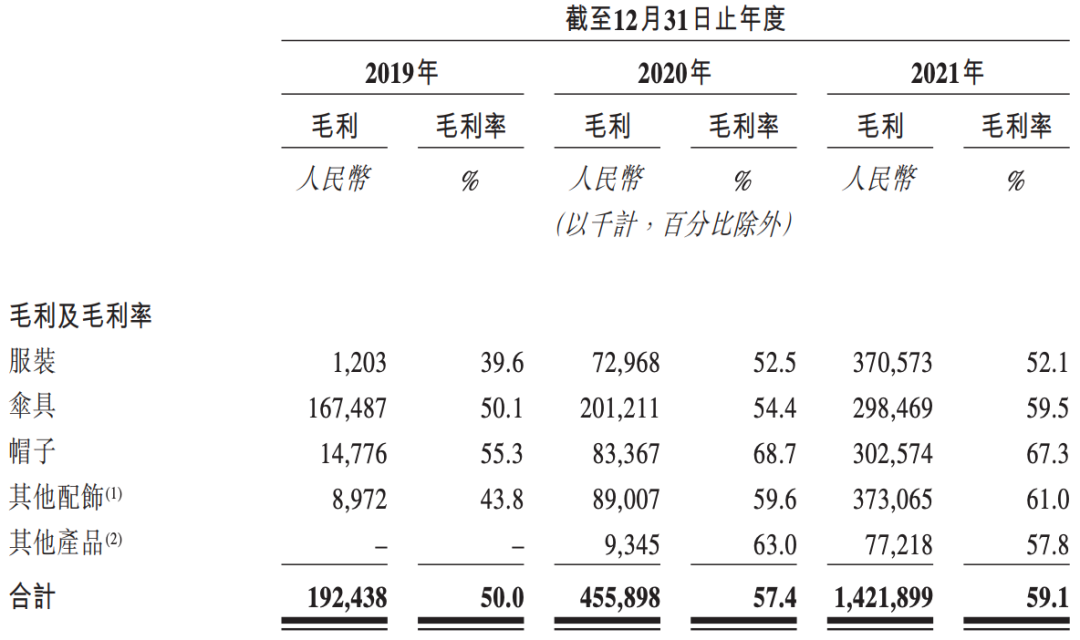

过去三年里,蕉下毛利润分别为1.9亿元、4.6亿元和14.2亿元,毛利率分别为50.0%、57.4%和59.1%。

来源 / 蕉下招股书

李应涛分析,蕉下整体毛利率的上升,是因为产品结构的调整,在此前单一的伞具品类上,加入了防晒帽和防晒配饰等高毛利品类。“越时尚性的产品,加价倍率越高(一般都是三倍起),毛利也越高,因为消费者愿意付出一定的溢价。”招股书显示,蕉下的防晒帽、防晒配饰品类,毛利率都超过了60%。

帽子和配饰的毛利率超6成

不过,蕉下极其依赖的“爆款”打法,在过去三年发生了一些变化。2019年、2020年及2021年,前30款热销精选单品产生的收入分别占总收入的99.8%、88.6%及74.1%。

“爆品贡献度下降的话也是好事。”李应涛分析,长期来看,其爆品收入的降低,证明产品结构抗风险能力更强。

02 营销+代工吃掉六成收入,蕉下得了“新消费”病?

近几年流量和代工的费用水涨船高,导致包括蕉下在内的一批新消费品牌的费用支出居高不下。“目前大部分新消费品牌,在上市前后都要面临类似的质疑,看起来很热闹,但实际没有太多利润可赚。”消费赛道投资经理徐涵称。

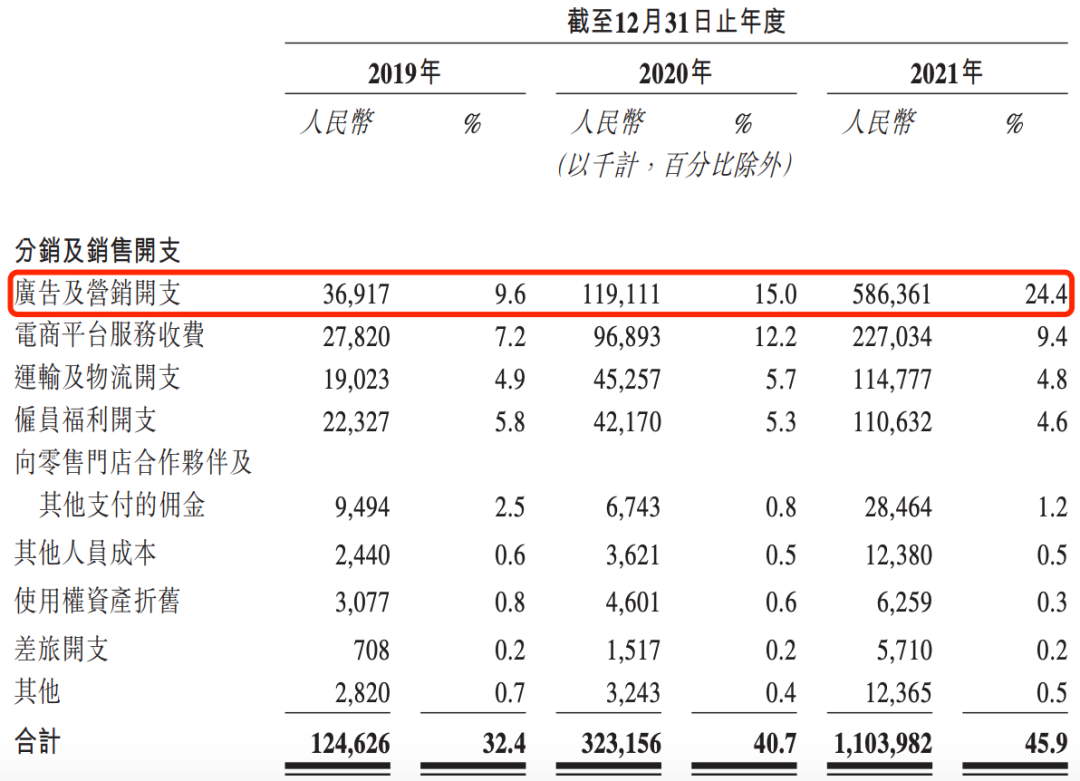

2019年-2021年,蕉下分销及销售开支“吃掉”了收入的32.45%、40.7%和45.9%。到2021年,广告及营销费用约5.9亿,是公司全年收入的四分之一。

蕉下的分销及销售开支逐年上涨

那么,这笔钱花得值吗?有这样几个指标,能衡量营销投放的转化率。

首先是DTC用户数量。蕉下是典型的DTC模式,DTC用户指的是品牌不通过经销商而可以直接触达的用户,这些用户对品牌的认知度和忠诚度会更高,但蕉下在招股书中并未公布DTC用户,只公布了天猫旗舰店的付费客户总数,由2019年的100万人增长至2021年的750万人。

复购率也是一个重要指标。蕉下同样仅在招股书中披露了天猫旗舰店的复购率,于2019年、2020年及2021年,分别为18.2%、32.9%及46.5%。

在徐涵看来,复购率涨幅并不低,但考虑到蕉下此前仅有伞具品类,后期一直大力开发不同季节性、不同客单价的其他品类,复购率数据的增长存在一定“修饰性”。

压低蕉下利润的另一个因素是ODM代工模式。值得注意的是,以前的品牌一般是先做工厂,等工厂出货了才开始往下铺货,但新消费品牌中流行的ODM代工,使得新品牌惯于找上游代工厂代工,直接在线上渠道售卖。“这样起盘快,只需要做前端的营销和设计就行了,极少有新消费品牌从一开始就自建工厂。”徐涵称。

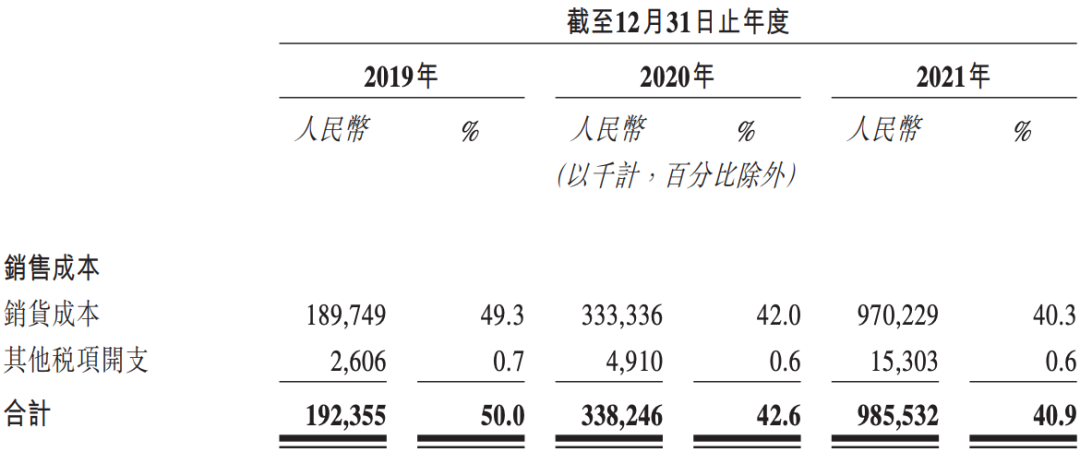

于2019年、2020年及2021年,蕉下将所有生产外包给予合约制造商,合约制造商以销定产。这也为蕉下带来了1.92亿元、3.38亿元及9.86亿元的销货成本,分别占总收入的49.3%、42%及40.3%,整体成下滑趋势,但近两年已经稳定在了四成左右。

蕉下的销货成本不低

ODM代工能让产品快速落地,但徐涵指出,弊端是,后端的供应链掌握在合作方手里,也就意味着很难有壁垒、有竞争优势,不同品牌之间往往拼的是营销、运营。

虽然蕉下在招股书中介绍自己拥有123项专利,正在申请72项专利,但高额的营销和销货成本之下,留给公司的研发成本微乎其微。2019年、2020年及2021年,公蕉下的研发开支约1990万,3590万及7160万,分别占总收入的5.3%、4.6%、3.0%。

“户外防晒未来的三大件就是墨镜、帽子和防晒服。”李应涛称,这三块要做强的话,确实需要投入一定的技术研发,因为蕉下要面对的竞争对手不再是以前的小散乱的商家,而是专业品牌。

营销和代工吃掉利润的同时,也在影响蕉下在C端的口碑。一些消费者对蕉下的感知是,过度营销、供货不足等问题。

“蕉下的新品往往是限时限量抢购,品牌大手笔搞推广,引导消费者蹲点抢购,但库存总是告急,我几乎没有抢到过。”一位消费者告诉开菠萝财经。

还有消费者在社交平台吐槽蕉下营销下的定价问题。“贝壳防晒帽官方售价209元,618售价为179元,在李佳琦直播间的最低售价为99元,价格弹性过大。”

03 股权关、专业关,蕉下还得闯难关

有投资人曾表示,如今,太多品牌关注流量红利,太少人关注审美红利。实际上,硬防晒在近两年的翻红,正是赶上了审美红利期。而蕉下就是赶上这波红利期的受益者之一。

最初,蕉下是由香港减字控股创建于2012年的伞具品牌,其双层防晒伞多以“泫雅色”为主,图案设计新颖,瞄准年轻女性户外产品市场。之后蕉下还推出了仅99克、相当于半个苹果重量的胶囊伞,以差异化定位在天堂占据超80%市场份额的国内雨伞行业中成功破圈。

2017年后,蕉下转型推出非伞类硬防晒产品,拓宽品类至袖套、帽子等类目,2019年进一步扩展至防晒服、口罩等配饰类目,并保持2-3个月一上新的速度。单从2021年的新品来看,蕉下接连推出贝壳帽、无尺码内衣、折叠墨镜、鲨鱼裤、厚底帆布鞋等10余款新品,有意迈向户外休闲市场。

踩准红利转型后,蕉下快速发展。但在顺利上市之前,其或许还有两大难关待闯。

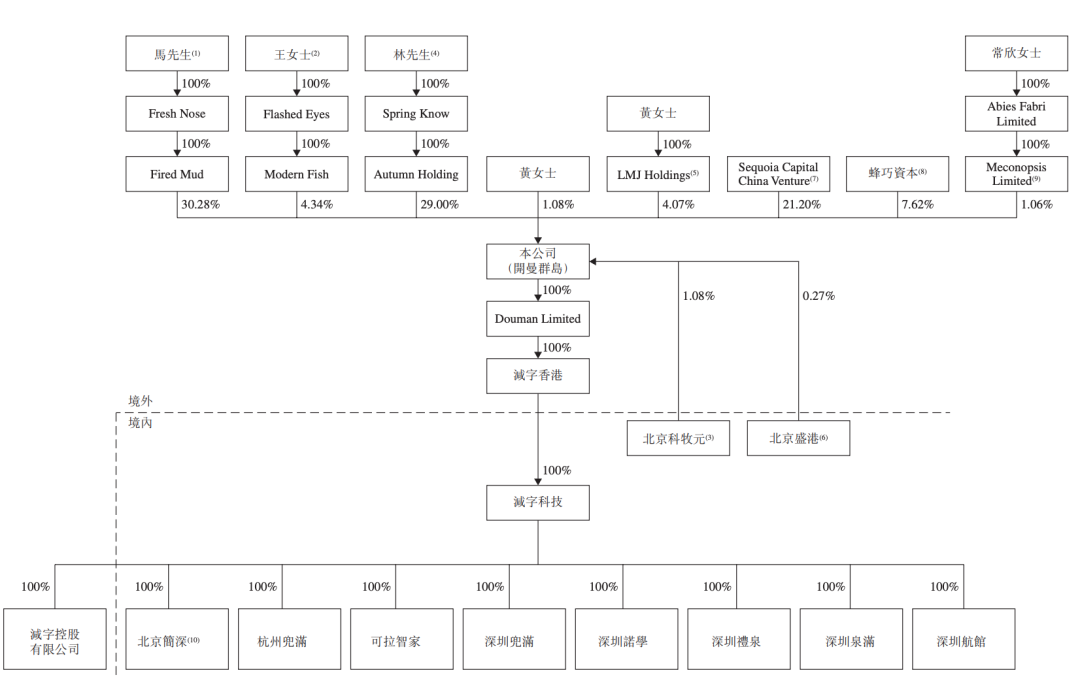

一是股权关。从股权结构图可以看到,蕉下目前由创始人兼CEO马龙及妻子王女士持有34.62%的股权,联合创始人兼总裁林泽及妻子黄女士持有34.15%的股权;沈南鹏通过Sequoia Capital China Venture占有21.2%的股权;蜂巧资本拥有8.68%的股权。

另外,北京科牧元由马龙的家属成员马俪净女士及王建平女士最终控制,占1.08%的股权;北京盛港由林泽的家属成员林永龙先生及邵竹花女士最终控制,占0.27%的股权。

蕉下股权图解

有业内人士告诉开菠萝财经,稳定的股权结构最好是三个人及以上为大股东,如果是两个人或者是两个家庭的股权额度相差不多,确实会存在一定的风险。比如很早以前海底捞也是两对夫妻创业,后来张勇收购了对方夫妻的一些股份,让自己变成大股东,才解决了基本的股权治理问题,但即使到现在,海底捞的股权治理依旧还存在争议。

二是专业关。很多行业人士对蕉下的认知是防晒品牌,但其在招股书中称,防晒只是自己探索城市户外生活方式的起点,未来重点是鞋服市场和城市户外市场,并将自己定位为城市户外品牌。

徐涵认为,从防晒伞拓展至户外防晒品类,再进一步拓展至户外品牌,这样的发展路径是比较清晰的。“对于一家创业公司来说,5年之内用专业品牌的定位去打,更容易在细分赛道里突围,更容易让消费者记住。”

李应涛也表示,蕉下是精准地切入了户外市场中的防晒赛道。类似的品牌还有很多,做户外慢跑鞋的New Balance,做户外防寒服的迪桑特等。

“这两个品牌都是专业的户外品牌,会影响非专业的人群跟风消费,以至于市场规模没有我们想象中的那么小,因为它们归根到底做的是时尚生意、生活方式生意。”李应涛称。

不过,多位受访者都认为,作为户外品牌,蕉下的尴尬之处在于,它距离成长为一个专业性的品牌,还有一定差距。“且不说蕉下在开支上表现出‘重营销轻研发’,它现在的主力品类还是防晒赛道里的长尾品类,这些品类因为门槛较低、市场空间有限,大的户外品牌没有把它当成核心品类去做,才给了蕉下喘息的机会。”徐涵说。

如今,蕉下选择赴港上市,在资本的加持下,有了更多参与竞争的底气,但它能否维持高速增长,能否在网红打法和专业性上做好平衡,都有待检验。

应受访者要求,文中徐涵为化名。

评论