文|新眸 刘思璇

编辑|桑明强

和前两年的火热相比,云计算的魔力正在失效。

最近一段时间,腾讯CSIG(云与智慧产业事业群)、百度ACG(智能云事业群组)相继有裁员消息流出,虽然官方给出的回应是“有所夸大”,但从两家目前的盈利能力看,云计算是这波裁员潮的重灾区,不少机构纷纷走上了整合资源、精简机构的道路。

和组织内部收紧形成鲜明反差的,是各家云计算厂商在价格战上的大手笔,比如前几年闹得沸沸扬扬的“1分/1元中标地方政务云”、“总集分包”、“硬件搭售”等,如今看来,这些动作着实有些求胜心切,从市场角度来看,云属于To B的一个分支,早前沿用To C玩法的弊端,开始逐渐暴露。

和其他To B类业务相类似,钱和耐心,是目前国内云计算行业的最大问题。低毛利、强竞争、高内耗,让云计算从战略重点变成了战术之争,在“东数西算”全面启动的情况下,云计算行业玩家们亟需求变。

成云

阿里是国内最早涉足云计算业务的玩家之一。

2009年,阿里云计算操作系统“飞天”诞生,作为团队从0开始自主研发的IaaS产品,马云为“飞天”倾注了巨大的心血,不惜把阿里金融当成试炼场,帮助阿里云升级进化。

当时,互联网泡沫的教训还历历在目,国内对云计算这股新风普遍抱有怀疑,2012年深圳IT峰会上,李彦宏称云计算是新瓶装旧酒,马化腾则说要到阿凡达时代才能普及,唯有马云一人坚定看好,将云计算视为存活的关键。

立场背后,是AWS的案例作为支撑。同样以电商作为主营业务,阿里和亚马逊面临着同样的问题,海量数据进进出出,电商公司要想保持优势身位,必须在服务器上掌握主动权。当年亚马逊果断用Linux取代Sun,就是为了降成本、保增长;面对超过2000亿元的年交易额、单日近亿的浏览量和千万名注册会员,阿里肩上的服务器担子不比亚马逊轻。

在AWS尚未画出亚马逊第二增长曲线的2009年,曾经预判过国内电商市场的马云,预判了云计算业务对国内互联网经济的必要性。“每年给阿里云投10个亿,投个10年,做不出来再说。”在这样的坚持下,阿里云没有步盛大云的后尘,等来了跻身云计算3A(AWS、Azure、阿里云)之一、连续5个季度的盈利。

2011年前后,国内云计算市场呈现出百花齐放的局面,当初持有怀疑态度的腾讯、百度,一改之前态度,三大运营商也跟着布局试水,将此前2C的个人网盘服务,让位于2B的云计算。与此同时,独立云计算企业开始起网,如UCloud、七牛云、青云等,手握WPS的金山也跟着下场,创立了金山云,成立刚3年的美团也推出了自己的MOS(美团云)。

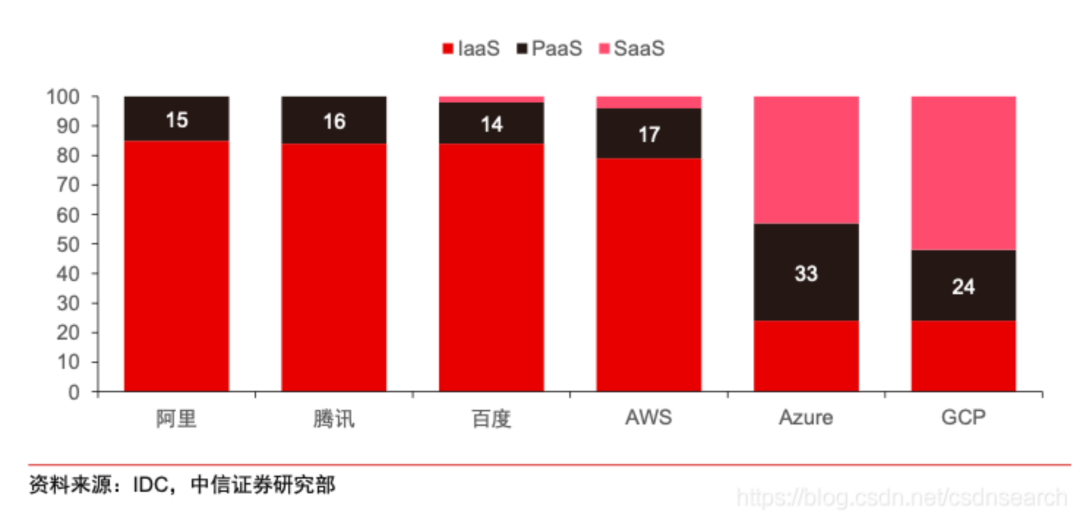

国内瞄准云计算的企业虽多,但从各家提供的服务看,并无明显差异。剖开云计算的产业链,由下至上业务的通用性递减、差异化定价能力递增。根据IDC统计,国内企业的发力点普遍集中在底层业务,也就是提供基础设施,与后两层相比,IaaS更加灵活、敏捷,通用性也更强,方便用户结合自身需求进行调整;从服务提供者的角度看也更具标准化,便于管理。但也正因如此,在安全性、稳定性等硬指标相差不多的前提下,几家企业间同质化的问题变得格外明显,行业风向也渐渐从“比质量”变成了“比体量”。

图:2019海内外云计算厂商收入拆分占比(数据来源:IDC)

和其它行业一样,价格战成为争抢市场的第一方案,早在国内云计算厂商出手压价前,国外的几个头部玩家就已经在价格上打得不可开交。截至2020年5月,AWS一共降价82次,微软也早就放话云计算服务价格“始终与AWS持平”,所以当AWS、IBM、Azure三家在同一天宣布进入中国市场时,国内的几家厂商也立刻用降价回应,生怕到嘴的肥肉被分到海外,IaaS服务的毛利率被压低到了15%左右。

时至今日,国内云计算市场早已就变成红海。当初投在基建里的钱,变作每年的高额折旧,严重拉低了市场表现,但为了扩大份额,这些玩家又不得不在价格战中流血跟进,在腹背受敌的情况下,一些企业选择了退出。

致雨

云计算市场上,马太效应一再应验,风很大浪很小。

这是属于巨头们的游戏。2020年中,美团云宣布停止对用户的服务与支持,直到十天后,这个消息才被业界关注到,足见黯淡,与7年前服务开放当日所有云主机资源售罄对比强烈,一个明显的例子是,无钱可烧,让苏宁云也偃旗息鼓,同年关闭了公有云服务。

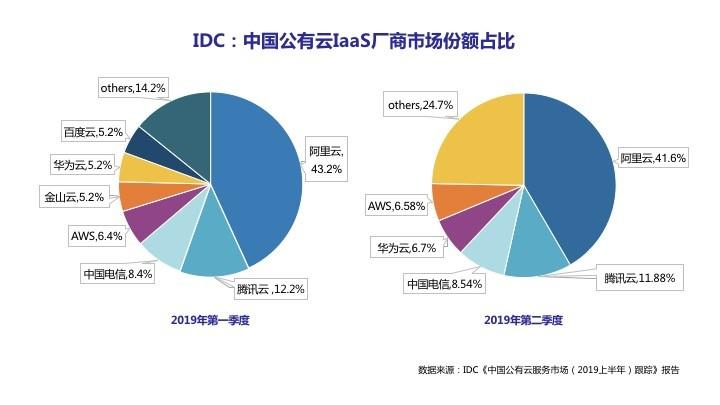

关停一项业务,向来是积重难返的结果。随着头部厂商将云计算推进2.0时代,公有云市场越发收紧。据IDC发布的《中国公有云服务市场(2019上半年)跟踪》显示,阿里、腾讯、AWS、中国电信、华为占据了国内IaaS+PaaS市场的74%,美团、苏宁两家连前十都挤不进去,在这种情况下,放弃成了许多后来玩家的唯一选择。

图:2019上半年中国公有云IaaS厂商市场份额占比(来源:IDC)

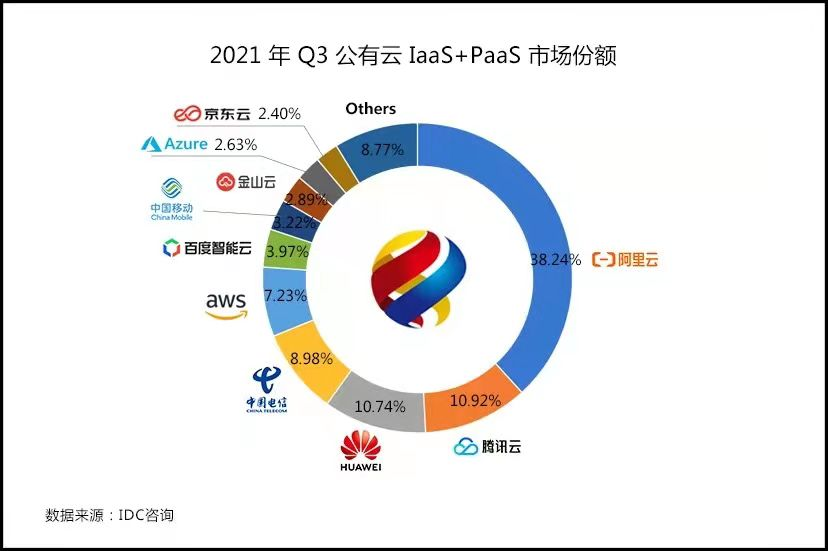

二梯队中尚未退出的企业,其实日子也不好过。就拿金山云来说,2017年上半年,金山云还能在国内公有云IaaS的份额比较中排在第三,仅次于阿里云和腾讯云。但到了2021年,就只剩下不到3%的市场份额,之前辉煌一时的独立云计算厂商UCloud、青云也是在持续亏损。

图:2021年Q3公有云IaaS+PaaS市场份额(来源:IDC)

在中、小玩家逐一掉队的同时,第一梯队也在加速竞争,纷纷发力差异化,试图摆脱价格战的拖累。百度强调云计算与AI的融合,这在业务部门的设置上已有体现,2020年初,百度AI体系进行组织架构升级,把原来的AIG(AI技术平台体系)、TG(基础技术体系)和负责智能云业务的ACG整合为“百度人工智能体系”,其实相较于用AI服务云计算,百度的出发点更接近把云计算当作AI技术切入B端的切口。

在云计算1.0处于上风的的阿里,打出云钉一体这张牌,从早先的服务互联网用户向传统产业渗透,做深企业服务,就目前来看,这一策略开始见效,在2022财年第三季度的报告中,钉钉制造类应用的数量同比增长300%,而阿里云之所以能够把基础做深,背后是硬件自研给的底气。

与阿里、百度相比,腾讯把重点放在了一贯擅长的生态上,整合2B业务、打通云与行业。去年5月,腾讯CSIG迎来人员调整,汤道生(腾讯集团高级执行副总裁)出任CEO,邱跃鹏(腾讯副总裁、腾讯云总裁)在原有职责之上出任COO,CSIG其他业务线负责人也迎来新的工作,分别出任智慧零售、安全、智慧交通和出行等业务总裁。就像企业微信、腾讯会议、小程序等SaaS产品打出来的定位一样,腾讯更愿意让云计算发挥连接器的作用,实现B端工作协同。

精、深、广,BAT三家各出奇招,试图挽回此前狂热价格战中丢掉的银子,而一直以来被BAT重点围堵的华为云,也不甘示弱,继续加码云计算,在2020年初把Cloud&AI升级为Cloud&AI BG后,进一步压缩定制化私有云的比重,向公有云、混合云转向。

逆温

虽然都进行了业务布局上的规划和调整,也砸了真金白银,可目前实现盈利的只有阿里云一家,这和国内云计算行业整体停留在IaaS层关系很大。根据IDC数据,去年SaaS业务占全球公有云服务收入构成的63.6%,而国内SaaS服务在收入中占比仅为28.2%。

云计算厂商们当然知道哪一个业务更赚钱,但在能力有限的前提下,多选择将SaaS服务推给合作伙伴。以阿里云为例,2019年就明确表示过,“自己不做SaaS,让合作伙伴来做更好的SaaS”,2021年,任正非也在华为内部社区重申华为云“黑土地”的定位,“要让更多的SaaS应用能够长在我们的云平台上”。

同理的还有厂商们在公有云和私有云之间的选择。

简单点说,公有云就像寄存业务,而私有云则是自己家盖的小金库。从安全性上看,后者当然更胜一筹,但在设计、维护阶段也要求更多的资金和人力投入,因此大部分云计算厂商都把重点放在公有云上。华为倒是尝试过把重点放在私有云,每个客户都做成一个单独的项目,结果人工成本居高不下,直接拉高了边际成本,最后不得不妥协,弱化了对私有云的关注度。

但从用户的角度来看,市场更需要私人化、定制化的服务。无论是公有云还是私有云,私有化部署都更适合目前中国产业升级的现状,在互联网行业普遍上云以后,剩下的传统产业需要全栈式、一体化的云计算服务来衔接云和端。

随着中小厂商走向兼并、退出,国内云计算市场正在出清。在产业升级的国家战略下,云计算作为发力转型的基础,还有数不尽的故事可讲。

各大厂商们也在积极调整,像混合云、中立云等新热点的兴起,也展现了供给端为向市场需求靠拢做出的努力。谁能率先平衡成本与私有化,谁就能破茧成蝶。在国内云计算业务落地10年后的今天,我们可以认为行业正在经历某种意义上的逆温:正经历寒冬,也在孕育春天。

评论