记者|黄昱

编辑|傅林林

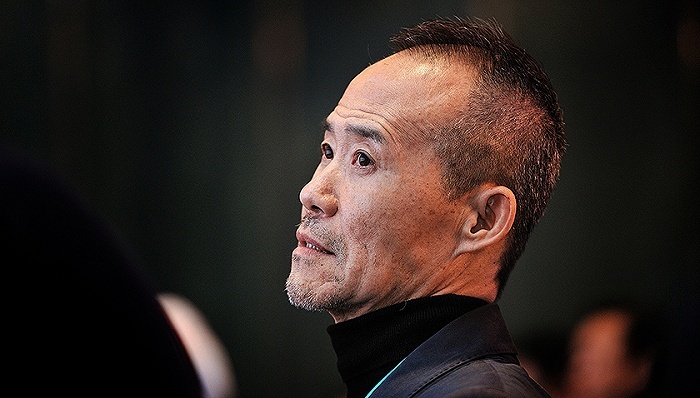

从万科退休五年来,王石一直忙着重新创业,如今71岁之际将迎来阶段性成果。

4月8日,王石和亚投基金管理有限公司(下称“亚投资本”)发起成立的Destone Acquisition Corp.(深石收购企业有限公司,下称“深石收购”)在港交所递交了招股书。

值得一提的是,深石收购为一家在开曼群岛新注册成立的特殊目的收购公司,旨在与一家或多家企业进行合并、股份交换、资产收购、股份购买、重组或类似的业务合并。

特殊目的收购公司英文简称SPAC,此前在美国资本市场较为常见,就是一种借壳上市的创新融资方式。简单来说,发起人先成立一家壳公司,通过上市募集资金,然后收购有发展前景但未上市的目标公司,最后以标的公司的名义存续。

2022年1月1日,港交所正式宣布SPAC上市机制正式实行,成为继美国、新加坡等资本市场后,又一个引入SPAC上市机制的成熟资本市场。

截至目前已有十多家SPAC向港交所递交上市申请,这些公司都会在招股书中明确列出未来收购的方向。

据深石收购的招股书,其并购目标公司的重点放在已准备好把握脱碳经济增长趋势的绿色科技及环保消费品与服务领域。

不过,对于SPAC这样的“空头支票公司”而言,投资人也看重发起人和管理团队的声誉和能力。

发起人是SPAC上市模式的灵魂,并购则是关键环节。对于投资人来说,SPAC并购的要上市企业的质地是影响投资者收益的基本因素。

深石是谁

深石收购于2021年5月31日注册成立,股权结构为Destone Holdings LLC(王石全资拥有的万岭国际有限公司的全资附属公司)持有65%的B类股份,亚投资本持有35%的B类股份。

作为一家SPAC,深石收购至今尚未产生任何收入,且预期最早也要到并购交易完成后才会产生经营收入。

中伦律师事务所指出,SPAC上市机制的特色便是让“壳”先行上市,之后才并入运营实体,且SPAC本身除首次公开发售所得款项及由SPAC发起人筹集以支付SPAC开支的资金外,并无其他资产。

招股书显示,深石收购自2021年5月31日至2021年12月31日产生支出338.88万港元,截至2021年末负债净额320.17万港元。

深石收购表示:“我们目前并未选择任何并购目标,亦无任何人士代表我们就并购交易于并购目标直接或间接开展任何实质性讨论。”

换言之,深石收购目前还未开展任何业务,唯一做的就是为成立公司和筹备上市做必需的活动。

深石收购的业务策略是物色并收购已准备好把握脱碳经济增长趋势的目标,在脱碳经济中,以可持续发展导向的经济政策、技术及消费文化会形成升级、变革或取代现有创新型企业。

绿色科技和环保消费品与服务将是深石投资的两大投资主线。

其中,绿色科技包含城市科技、智能城市、房地产科技、电动汽车(EV)、清洁能源、物联网(IoT)、自动化、智能制造、智能建设及碳捕获、应用与封存(CCUS)。

环保消费品与服务是指,可适应与日俱增的可持续性消费意识并提升社会及个人福祉,包括但不限于数字服务、健身与娱乐、运动娱乐、服装、食品与饮品,以及家居产品。

根据港交所的规定,在签订具有约束力的SPAC并购交易协议时,SPAC并购目标的公平市值须达到SPAC自首次发售筹集的资金(进行任何股份赎回前)的至少80%,以确保并购目标有足够实质的业务支持其上市。

中伦律师事务所分析称,因SPAC首次发售筹集规模至少为10亿港元,这就意味着目标公司的公平市值至少须达到8亿港元,其规模依然较传统IPO更大。

据招股书,深石收购要求目标公司在绿色科技及环保消费品与服务等目标行业具有市场领先地位,在亚太区增长前景“令人瞩目、市场巨大”,以及业务模式良好及基本面稳健等。

背后大佬

深石收购将并购目标瞄准脱碳经济方向,这与发起人王石过去重视的绿色可持续理念一脉相承。

早在1999年,王石就创立万科建筑研究中心,推出建筑的绿色和环保理念; 2008年,发起万科公益基金会,关注环境治理和社区零废弃;2012至2021年期间,王石为世界自然基金会理事会成员等。

2017年,从万科退休的那一年,仍头顶万科创始人、董事会名誉主席以及万科公益基金会理事长“光环”的王石开始第二次创业,成立了深石管理咨询(深圳)有限公司,其持股99%。后来,王石还获任远大科技集团联席董事长、华大集团联席董事长。

王石在其自传中表示:“在房地产业的黄金时代,有时候是谁敢赌谁赚钱。现在行业成熟之后,反而是专业能力强的人有更多的赚钱机会。但我不想再做房地产业,而想做创新性的、带有资源整合性质的事情,有挑战,生命才有意义。”

近些年来,王石公开的商业行为很少,但经常为“碳中和”经济站台,并表示二次创业将致力于“碳中和”事业的决心。

王石任深石收购的董事会主席兼执行董事,负责制定整体战略方向。

除了“灵魂人物”王石外,深石收购的另一发起人为亚投资本。截至2022年3月21日,亚投资本的在管资产超过15亿美元,在新能源汽车、智能出行、先进制造、机器人、消费品及物流等领域拥有十余个投资项目,包括从环境、社会及公司治理,以及可持续发展角度所进行的投资。

亚投资本的掌舵人刘二飞,当前任职深石收购的执行董事兼首席执行官,负责制定公司业务方向和运营管理。

现年63岁的刘二飞拥有逾25年投资银行及私募股权投资经验,曾领导新能源汽车、智能出行、先进制造、消费品、物流及其他行业的投资。在2016年成立亚投资本前,刘二飞曾任职高盛、摩根士丹利、所罗门美邦国际、美银美林等多家金融机构高级管理人员,以及多家上市公司的独立非执行董事。

投资者往往依赖SPAC发起人的声誉做出投资决策。国开证券分析师王雯称,发起人是SPAC的灵魂,能够募集到足够的并购资金、能否成功并购、能够为投资者带来收益都取决于发起人的资质、能力和声望。

中伦律师事务所指出,香港SPAC上市机制对发起人资格判断采取全方位评估的模式。参考美国SPAC市场现状,具备投资经验丰富、声誉良好的发起人在最终收购完成后的平均回报率远远高于其他发起人类型的情形。

两位发起人为深石收购搭建了一个阵容强大的管理团队。如执行董事兼首席财务官张天,曾任职于摩根士丹利,2017年就被王石挖到其刚成立的深石集团。

深石收购的首席投资官则由佘诗颖担任,她拥有SPAC发行经验,担任在美国发起多个SPAC的执行职务。此外,佘诗颖也是另一家3月份向港交所递交招股书的SPAC的执行董事及首席运营官,这家公司名为A SPAC (HK) Acquisition Corp.。

此外,深石收购的首席运营官周默曾参与万科收购普洛斯、万科物业对戴德梁行的投资等多笔并购案例。同时,搜狐公司创始人张朝阳、万科独立董事刘姝威也出现在深石收购的独立非执行董事的名单中。

后续并购是关键

SPAC上市机制主要包括三个重要阶段,即上市、寻找目标公司和完成SPAC并购交易,且其中最为关键的一步是SPAC并购交易。联交所将SPAC并购交易视为新上市,继承公司须符合联交所上市规则的所有新上市规定。

对于完成并购交易的时间,联交所也是有明确限制的。除股东大会和联交所批准延期的情况外,若SPAC未能在上市之日起计24个月内刊发有关SPAC并购交易的公告并在上市之日起计36个月内完成并购交易,则联交所便可将SPAC停牌。SPAC须在停牌后一个月内退回其在首次发售募集的所有资金。

简单来说,SPAC需要在上市后的24个月内寻找到并购标的,并经过大多数股东批准完成并购,目标公司与SPAC整合为一体,目标公司代替SPAC取得上市地位,经过股票更名,一家运营实体业务的新上市公司就此诞生。

因此SPAC 上市的最重要任务就是并购,上市并不意味着成功,并购完成后的市场表现才是评价关键。

国开证券分析师王雯表示,SPAC的未来命运系于并购,优质并购标的能使SPAC股价大涨,劣质并购标的会使股价大跌。这也决定了投资人的收益率水平。

上世纪80年代诞生在美国的SPAC上市模式,因融资规模小而一直声名不显。2020年新冠疫情发生后,在流动性大宽松的背景下,SPAC上市机制成为疫情影响下供过于求的资金在短时间内接触投资目标的“快车道”。

对于想上市企业来说,传统IPO存在不确定性和时间较长等劣势,而SPAC上市模式则消除了这种不确定性,提升了上市速度,降低了上市难度,也给予其估值溢价的可能性。

SPAC上市模式带给想上市企业的利益,正是发起人和投资者面对的风险。王雯指出,由于不需要经过监管和市场的审视,信息又不对称,发起人和投资者容易被蒙蔽,将资金投向不值得的企业和不值得那么多钱的企业,导致上市后股价表现不如人意。

国内A股市场还未引入SPAC上市机制,短期来看可能性也不大。因此,一些公司会选择通过SPAC模式在境外上市。

例如,2020年11月,在IPO遇阻之后,优客工场正式完成与特殊目的收购公司Orisun Acquisition Corp.的业务合并,借道SPAC上市模式成功登陆纳斯达克。上市首日收盘,优客工场的股价为8.3美元/股,跌幅4.82%,总市值为6.18亿美元。

尽管是“联合办公第一股”,优客工场的股价一直处于下降区间,截至4月8日收盘,股价约为0.285美元/股,总市值仅剩下约2433.6万美元。

优质的并购标的其实并不多,而等待并购的SPAC却不在少数。有数据显示,截至2021年第二季度,美国市场上有超过300家的上市SPAC正在等待并购。在这样一场SPAC上市浪潮中,很难说不存在泡沫。

评论