文|降噪NoNoise 孙静

「探店才是抖音对美团的降维打击。」北京CBD咖啡馆的座位拥挤而紧俏,也有好处,每天都会有不同领域的「高谈阔论」闯入你的耳朵。比如一个小投资人跟人聊起抖音,坚称探店会成为抖音本地生活的杀手锏。

这激发了「降噪NoNoise」的好奇心。

前不久一个朋友还来吐槽,在抖音上看完达人探店,他花128元团购了一个四人份火锅套餐,带父母去体验。结果三个人根本不够吃,现场又花138元,追加了一个同款套餐。

这时戏剧性一幕发生了——现场套餐的盛肉盘子,比团购的盘子大一圈,分量也不同。提到抖音特写镜头的「坑人」之处,这位朋友调侃:「现在盘子里的滤镜,不比女孩脸上的薄」。

在心动外卖「胎死腹中」之后,到店团购正成为抖音楔入本地生活的那根钉子,探店则负责激活用户的「种草」行为。

抖音内部对本地生活业务寄予厚望,此前有消息称,该业务2022年的GMV目标有400亿元,同比翻倍。就连基层员工,都能轻易感受到抖音中高层的「激进」。

一名前抖音员工告诉「降噪NoNoise」,从去年5月开始,他负责北京某区域的商家开拓和运营,最初KPI是每月交易额6万元,到去年12月,KPI涨到170万元,而他拼尽全力冲到400万元,成为当月区域冠军。回头一看,领导却把他的新KPI顺势调成一个几乎不可能完成的数字——497万元。

「他们希望像滚雪球一样,越滚越大,但一个区域的容量是有限的。」重压之下,今年2月,这名员工选择离职。

看得出,抖音希望团购成为一针「生长激素」,持续催高本地生活的GMV。但现实恐怕并没有这么简单。

01 抖音想清楚了吗?

抖音的焦虑显而易见。字节方面上一次公布抖音数据还是2020年9月,当时日活破6亿,之后这一数据再未更新过。

这种情况大概率只有一个解释,流量增长遇瓶颈。由于抖音之前为字节贡献了近六成营收,在流量涨不动的时候,增加变现渠道变得迫切。

在这一逻辑下,抖音左冲右突,先后押注电商、开辟本地生活战场——都是被巨头验证过的赛道。

之前有分析人士乐观估计,有流量加持,抖音做本地生活,有望坐三望二,但现实是本地生活业务的进展并不顺利。

2020年12月,字节商业化部门成立「本地直营业务中心」,负责拓展本地生活业务;次年3月抖音上线团购,与此同时1万多名字节销售转化为本地生活地推,但到10月,抖音又开始裁撤「直营业务中心」。

原抖音浙江金华直营业务中心一名员工告诉「降噪NoNoise」,他们团队最初8个人,最多时扩张到300多人,但从去年10月,金华突然被通知要「撤城」,大家都傻了眼。后来他跟几个前同事商量创业,改做抖音电商。

这名前员工朴素地认为,「抖音已经不需要教育用户了,直营中心作用就没有那么大了。」

不过与抖音有过交流的服务商不这么想。「几次接触下来,感觉字节自己也没想清楚要做什么。」南京某头部服务商告诉「降噪NoNoise」,别看下面的团队打得热火朝天,抖音高层其实顾虑重重。

以达人探店视频为例,这名服务商记得2021年上半年,抖音大推探店类本地视频,但部分视频内容粗制滥造,且同质化。更夸张的是还出现薅平台羊毛的「云探店」,即有机构拍摄几段素材,同时供给几百个达人,有达人一天发10条视频。「这显然不是抖音想要的,用户会慢慢失去兴趣,降低打开频次 。」

到2021年11月,抖音架构再调整,本地生活交由抖音直播负责人韩尚佑主管,此前抖音负责人Seven不再兼管。

与此同时,备受外界关注的抖音「心动外卖」偃旗息鼓,本地生活仍围绕到店「团购」布局。除了把「同城」放到首页列表,在展现方式上,抖音开始更侧重探店直播。

脉脉上甚至流传一个「鄙视链」:抖音本地生活招聘的时候,看不上来自美团的应聘者,认为他们并不懂直播。

抖音确实正给美团带来压力。上述抖音前员工说,私下跟大众点评人士交流时,对方提到内部颇有压力,害怕抖音做起来,因为他们发现已有部分商家的订单直接来自抖音。

02 「枷锁」

直播还是短视频,区别只是展示形式,抖音押注的最终还是团购,虽然这并不是一个创新的商业模式,2010年的美团就玩过这一套。

当年美团上线后,第一单团购是梵雅葡萄酒品尝套餐,包括两种干红、一种冰酒和一种干白,原价100元、折后50元,共卖出了79份。

一年后,王兴做了一场《团购是超完美的商业模式》的内部分享。他认为,本地生活商家、小企业不会去购买搜索点击付费类广告,这部分人更关注销量,希望能够按照最终交易结果付费。而团购恰好能满足本地商家的推广和销售诉求。

不过历史证明,美团崛起最终靠的是外卖,而非团购。就像一名互联网老兵对《新沸腾十年》感慨的:没想到当年的团购网站真正能存活下来,是靠外卖和电影票。

抖音有「资本」忽略这一前车之鉴。表面看,抖音有两个独特优势:算法和流量。在字节系以及抖音电商的崛起过程中,算法推荐发挥了关键作用,以至于抖音电商给自己贴的标签是「兴趣电商」,方向是货找人。至于流量,在「天下苦美团久矣」的衬托之下,抖音流量明显更具性价比。说白了,拉新成本更便宜。

不过,优势有可能同时成为枷锁。

有内部人士透露,基础地理位置的算法推荐,还没办法做到精准。电商属于到家,没有地域限制;到店则不同,北京通州用户可能刷到海淀的视频,天津用户也有可能刷到北京的餐饮探店。特别是直播间人数涨起来的时候,算法会推荐给更多的人,越来越泛。

而王兴此前提到本地服务企业特性的时候说过,销售半径超过5公里、10公里,客户就不太可能来到这里消费。

(15公里外探店直播,对用户的吸引力会下降)

至于流量,抖音毕竟是内容平台,商业化内容推得过多,势必影响用户体验。上述服务商从交谈中获悉,如何平衡商业化和内容体验,是抖音高层更为关注的问题。

再回到团购生意本身。

站在2022年再看这门曾经兴盛一时的生意,争议声依旧。

上一波「千团大战」以多败俱伤收场,其中一个原因是,恶性竞争之下,产品质量和服务体验跟着价格一起「打了折」。「团购本来就是个伪命题」,上述服务商认为,商家没利润的模式难以持久。

抖音重打「团购」这张牌,同样也要面对当年的那些质疑。

社交平台上,已经有从业者吐槽,本地生活被做成了「低价生活」,「用低价搞一波数据,那样的数据叫数据吗?」「不要只看GMV,GMV对做团购的公司很好看,但对合作的商家就不一定了。」

这个时候,商家态度和认知尤为关键。北京金地中心一名川菜老板告诉「降噪NoNoise」,他家在抖音上线的99元鱼火锅团购套餐,量好的时候,一天能卖出二三十份,不过基本没有利润,「疫情期间也上线了美团外卖,除了抽佣和广告费,基本不赚钱,对门店也不会带来实质性帮助;做抖音团购券,起码还能带来客流。」

所以这个老板的主要诉求是引流,也就是短时曝光度,而非长期交易。在投抖+(广告)和平台佣金两种合作模式中,他选了后者,「比单纯投钱效果更好」。

这种模式之下,他只需计算出成本价,抖音运营人员会根据平台大数据,提供一个合理的定价区间。

截至目前,抖音本地生活并未开始大规模抽佣。相比美团屡遭质疑的抽佣比例,「后浪」抖音此举自然更容易笼络商家的心,尤其在疫情冲击之下。

不过有知情人士透露,抖音内部原计划4月开始抽佣,后又推迟到5月。

03 留存!留存!

抽佣,往往是平台掌控议价能力的开端。

在商业模式设计上,抖音应该是希望通过「团购」,同时撬动商家和用户。通过把用户导入本地商家的门店,促使本地商家经营抖音,吸引更多用户转化,然后源源不断地向平台买流量、支付佣金。

决定这一模式能否跑通的关键指标是用户留存率。这将最终决定抖音能把本地生活的生意做到多大,是单纯做营销平台,还是向销售交易环节靠拢。

过去,美团的打法是以高频外卖,带动低频到店。抖音也尝试过「心动外卖」,不过目前看属于阶段性放弃。因为外卖各环节中,让平台真正有议价权的是配送履约能力,这对抖音来说无疑太重了。

缺少高频本地业务做支点,本身又是内容平台而非交易工具,抖音要切本地生活的蛋糕,注定不会容易。

当下最让抖音本地生活头疼的问题之一,应该就是用户转化率。由于线下核销链路不完善,那些卖出去的团购券,实际核销率可能并不乐观。上述前员工称,他所在区域,年前核销率大概在50%左右。

究其原因,「兴趣推荐」之下的下单,不比及时性消费欲望来得迫切,被遗忘可能性更大。即当一个人要决定晚饭吃什么的时候,他打开大众点评,大概率会选一家餐厅去消费;但在抖音参团时,不一定是用餐时间,而他也不一定能立即跑到门店去消费。

该前员工提到,去年年底,他们的考核指标此前已经从GMV调整到核销率,这说明抖音正努力解决这个问题。

抖音希望加强商家和用户之间的粘性,甚至为此帮助商家承担一定运营工作,不过站在用户角度,团购消费之后,他/她又有多少意愿再去主动关注一个商家的抖音号呢?

站在商家角度,在抖音的产品逻辑框架之下,没有优质内容很难获得流量曝光和广泛传播,而短视频、直播的门槛,本身就比图文高。

如果委托第三方代运营,又是一笔成本支出。前述服务商称,他们帮一些企业代运营抖音号时,每月收费2万元。本地小商家多数承受不起。

如果是达人探店,成本相对较低,浙江一个有四五万本地粉丝的达人,拍一条探店的报价,在1500到2000元之间,不过这就像一锤子买卖,团购券卖是卖出去了,但用户会跟着达人走,而不是商家。

今年以来,对抖音还有一个挑战,拥有强社交关系链的腾讯视频号,也在发力商家直播。视频号跟小程序打通,意味着商家可以经营自己的私域流量。

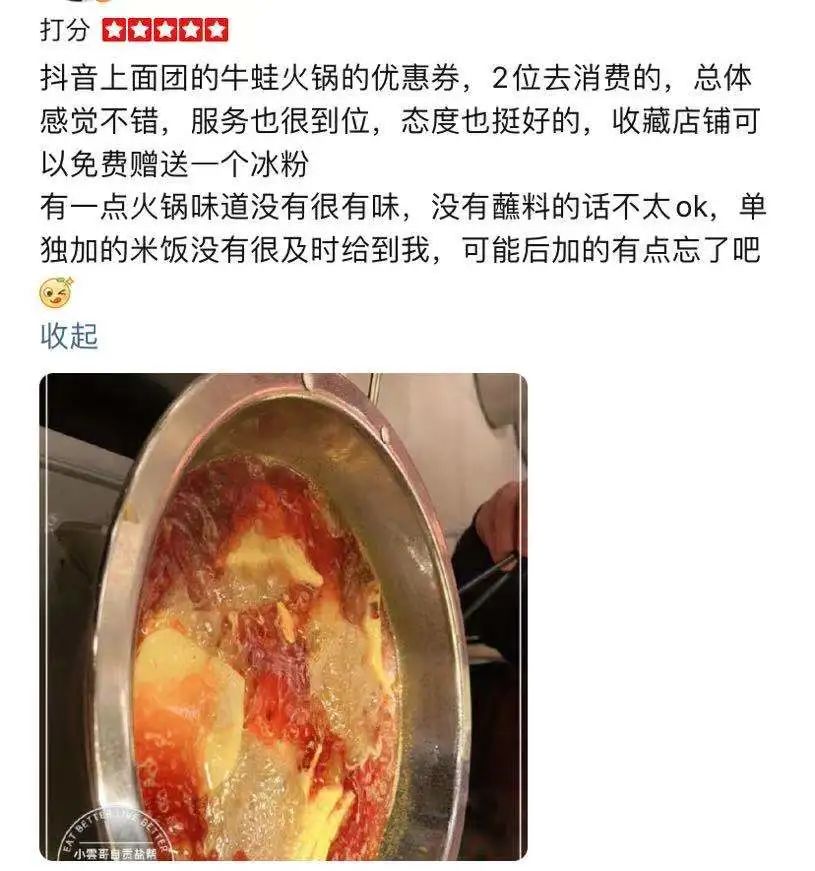

最后,消费习惯的改变需要时间。比如「降噪NoNoise」就发现,有抖音团购的用户,消费后还会跑到大众点评去写评价。这意味着抖音在评价体系、售后等基础设施建设上仍有待完善。

(抖音团购用户在大众点评上留下评价)

本地生活市场高度分散,后来者随时有机会进入。抖音的探索原本可以更为从容,不过我们看到的是,在流量变现压力之下,抖音只能选择更激进,调整更频繁。

如果从字节大力推崇的OKR中的「关键结果」一项来反推,团购说什么都不会是抖音本地生活的最终形态。

至于这块业务最终会进化成何种形态,这或许正是抖音高层要去费神的事情。

评论