文|开菠萝财经 吴娇颖

编辑|金玙璠

上个月刚因“土坑酸菜”被嫌弃的泡面,最近又成了居家隔离物资储备清单里的“硬通货”。

不少年轻人发现,不论平日里外卖多么速达、预制菜多么新鲜,要论方便简单易储存,还得是冲泡即食的方便面。

当然,如果不是今年3·15曝光出“土坑酸菜”事件,很多人不会注意到,经过三十年的江湖争霸,中国方便面界的“顶流”依然是康师傅、统一、今麦郎们,除了做得更高端、卖得更高价,没什么新故事可讲。

更夸张的是,就连近两年席卷食品饮料行业的新消费大潮,也没能在泡面里“卷”出一个成气候的新玩家。

看似门槛不高的方便面行业,隐形护城河在哪里?这或许是一个值得探讨的问题。

多位分析人士给出的答案是,巨头对销售渠道几近封锁的强大控制力,导致新品牌只能通过线上进入市场,但线上流量成本高、投资回报率低,且难以为继。再加上传统品牌的高知名度、规模经济下的成本控制、敏锐的防御意识以及品类本身创新空间的狭小,方便面便成了一个强者恒强、后浪乏力的行业。

这也在某种程度上导致了新锐品牌的绕道而行,它们通过切入更细分的速食品类、更聚焦的消费场景,让年轻人爱上了螺蛳粉、自热火锅、方便米线,以此分得方便速食市场的一杯羹。

在新型方便食品快速爆发、传统方便面市场逐渐萎缩的当下,建城筑河的老师傅们和单兵奇袭的新学徒们,未来免不了一战。

方便面没有新故事

康师傅、统一、今麦郎们的泡面之争,还得从上世纪90年代初说起。

20世纪80年代末,台商老板魏应州来到大陆投资,无意中发现,自己在火车上随手拿来充饥的方便面,吸引了许多乘客的注意。看到商机的他,很快带着团队来到天津建厂,创立方便面品牌“康师傅”。90年代初,康师傅红烧牛肉面一面世,便称霸中国大陆市场,两年卖出2亿包。

对手也不甘示弱,当时已经是台湾方便面巨头的统一很快在大陆建厂,抢占市场。然而,在台湾卖得很好的统一鲜虾方便面,却在大陆市场遭遇滑铁卢,此后也一直鲜有爆品。直到2008年,老坛酸菜牛肉面横空出世,统一终于有底气与康师傅一较高下。

康师傅红烧牛肉面vs统一老坛酸菜牛肉面

与台资背景的康师傅、统一相比,今麦郎算是土生土长的本土企业。

今麦郎的前身,是1994年成立的河北食品企业“华龙”。在康师傅和统一争夺城市货架的时候,华龙以更低廉的价格瞄准乡镇农村,走高性价比路线。2002年,华龙以“今麦郎弹面”切入中高端市场,之后继续以更大分量的“一桶半”系列拿下更多市场份额,跻身行业前三。2021年年初,今麦郎上市辅导备案相关信息披露,继两次冲刺IPO失败后再传上市计划。

同样走“农村包围城市”路线的白象,就没有这么幸运了。

白象于上世纪80年代末诞生于河南,在1997年正式成为一家面制品企业,一度成为“1元方便面”市场里今麦郎最大的竞争对手,也曾凭借“白象大骨面”在城市货架上站稳脚跟。但当对手纷纷迎来外资入局,加上IPO计划落败,白象不得不闷声退守河南。直到今年,因“1/3员工皆为残疾人”“与涉事插旗菜业没合作”,传统国货品牌白象终于重回大众视野,并迎来一波“野性消费”。

经过几十年的争夺,中国方便面的市场格局逐渐稳固下来。据易观分析报告,2020年,康师傅、统一、今麦郎分别占据中国方便面市场份额的47%、21%和11%,且已持续多年。

传统巨头牢牢占据头部位置的情况,在各行各业并不少见。碳酸饮料有可口可乐和百事可乐,乳品有蒙牛、伊利,水饮有农夫山泉、娃哈哈……然而,在近两年的新消费巨浪里,一众“初生牛犊不怕虎”的新生代品牌,打乱了巨头们的节奏。

可令人意外的是,方便面这个经久不衰的行业,却始终没有出现元气森林这样的独角兽。

甚至就连为新消费疯狂砸钱的资本,都很少把目光投向这里。过去三年,公开可查询到的拿到亿元级别融资的方便面企业只有三家:2020年2月和6月,白家阿宽食品先后完成1.1亿元和2亿元融资;2020年6月,白象食品完成1.74亿元战略投资;2022年2月,今麦郎获得加华资本6亿元独家投资。

其中,白象和今麦郎是传统老牌,而凭借“红油面皮”走红、已于今年1月冲刺IPO的白家阿宽食品,是方便面行业近几年位数不多的“网红”之一。不过,与康师傅、统一、今麦郎相比,白家阿宽不仅体量小得多,盈利能力也堪忧。

其招股书显示,2020年,白家阿宽食品营收11亿元,凭借1年售出1.2亿袋的红油面皮,其方便面营收5.7亿元,同比增长103.6%。然而,其当年净利润仍只有7608万元,净利率仅有6.9%。到2021年上半年,其营收达到5.9亿元,净利润却只有1981万元,净利率低至3.4%。

在康师傅和统一面前,这可以说是微乎其微。据康师傅财报,2019年、2020年和2021年,其方便面营收分别253亿元、295亿元和284亿元;贡献利润分别为22亿元、27.33亿元和20.04亿元。统一财报显示,过去三年,其方便面营收维持在85亿元、90.55亿元和90亿元。

在泡面界,另一个声量较大的网红新消费品牌,当属创立于2016年的“拉面说”。凭借“大主播带货+KOL种草”的典型流量打法,拉面说在2019年强势出圈,卖出了2.5亿元的销售额。

然而,拉面说“高端健康”的故事,似乎并不持久。魔镜市场情报数据显示,2021年双11第一轮预售期间,拉面说的销售额同比上一年接近腰斩,品类销量排名明显下滑。

如今,新消费退潮,网红品牌的线上之路更难以为继,而泡面江湖争霸三十载,依然没有新故事可讲。

渠道封锁、创新太难,新消费长不大?

在“所有的品牌都值得重做一遍”的新消费时代,为何方便面没有新晋头部玩家?

多位分析人士认为,把新玩家挡在赛道头部之外的一大因素,是巨头对销售渠道几近垄断的强大控制力。

“食品饮料产品,极其依赖商超、便利店等线下渠道,但与线上渠道不同,货架是有限的,要想上架,就得交‘进场费’。” 易观分析品牌零售行业中心研究总监李应涛向开菠萝财经分析。

而所谓的“进场费”,并不是谁都有资格交的。

李应涛称,基于规模效应和品牌知名度,传统大品牌在渠道商面前的议价能力和话语权非常强,乃至能够通过长期协议合作形成渠道封锁,“你可以想象,一家商超或者便利店完全没有康师傅、统一或者农夫山泉、可口可乐的产品,基本不太可能。”

而且,作为一个发展成熟的传统品类,方便面行业的线下经销商体系也已经相当稳固。“优质的经销商已经与巨头品牌建立长期合作,短期内新品牌很难打破。”

2021年,康师傅的经销商数量多达8万,直营零售商数量超25万;而截至2021年6月,阿宽食品线下经销商仅有1041家,且大部分规模较小。

面食行业供应商王洋认为,新品牌要铺线下渠道,最优解可能是连锁便利店。“它们更愿意给新品牌展示的机会,但有可能要求品牌签排他协议,也就是说,有可能不被允许进入其他连锁品牌便利店,这会让你更容易被定位为小众品牌,加大拓展其他渠道的难度。”

在新品牌的货架争夺战里,线下铺货与线上营销两手抓的元气森林,被看作是成功的典范。但在王洋看来,在方便面行业,很难有品牌能够像当初的元气森林那样,为此支付高额的渠道成本,“投资回报率短期内不高,也有一定的风险。”

也因此,大部分新消费品牌,只能先从线上渠道起量,走上“网红”之路。“线上渠道容易短时间内爆发,但品牌初期在平台和头部主播面前没有议价能力和话语权,即便做出爆款SKU,也要支付极高的流量成本。”李应涛谈到。

这从白家阿宽食品的招股书中便可窥得一二。

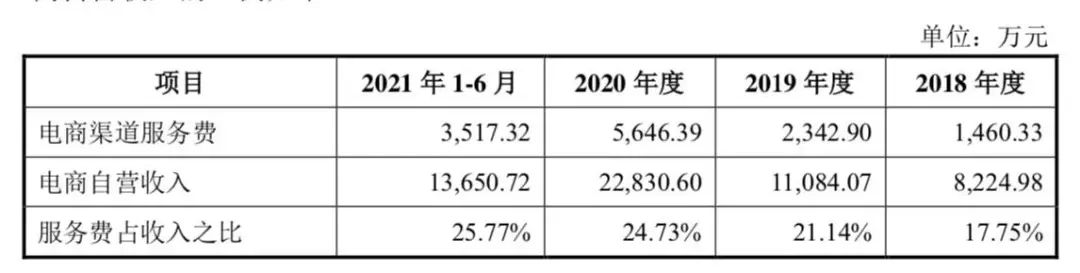

其一年营收11亿元、主营业务毛利率35%、净利润只有7608万元,便是受水涨船高的营销成本拖累。招股书显示,2020年,白家阿宽食品的电商自营收入为2.3亿元,电商渠道服务费为5646万元,占电商自营收入的比例为24.73%。也就是说,阿宽食品每卖出一件售价44元(阿宽方便面品类2020年均价)的红油面皮,就得花11元在主播和电商平台身上,再剔除成本,利润率自然低。

阿宽食品电商渠道服务费与电商自营收入之比 来源 / 招股书

“劝退”创业者的,还有巨头们在多年鏖战中练出来的防御意识和模仿能力。

当年,巨头要抢低端市场,统一有“好劲道”,康师傅就有“福满多”;后来,统一推出更高品质的“汤达人”,康师傅就推出对标的“汤大师”;再后来,统一用“满汉大餐”抢占高端煮面市场,康师傅也以“速达面馆”迅速切入。

“一旦看到某类新兴需求爆发,有一个小品牌开始快速成长,巨头就会在经过市场判断后快速跟进,倾斜整个团队资源来扶持新业务。”在李应涛看来,因此,新品牌要想在巨头反应过来、学习模仿乃至超越之前,完成规模积累和品牌认知,成长时间非常短。

更何况,与饮料行业不同,方便面品类的创新空间其实并不大。过去数十年,无论是传统品牌还是新品牌,创新维度也仅停留在健康升级和品质升级两方面。这类升级同时意味着更高的价格、偏小众的消费客群。

而传统巨头经过数十年的积累,用渠道控制、品牌知名度、规模效应下的成本控制以及标准化生产,牢牢建立起护城河,使得方便面行业,成为一个“强者恒强”市场,后来者难以突破。

用螺蛳粉、自嗨锅,能抢泡面巨头的饭碗吗?

巨头拦截之下,新品牌不得不绕道而行。

2017年以来,以螺蛳粉、自热火锅、自热米饭为代表的新型方便速食实现爆发式增长。据头豹研究院报告,2017年,中国方便速食市场规模同比增长23.7%,达到2795亿,并于2018年继续增长至2940亿,2019年有所回落,至2020年再增长至2945亿。

CBNData发布的《2021方便速食行业洞察报告》显示,方便面作为老牌品类仍占据30%以上的销售份额,但米线、螺蛳粉、方便米饭等新型速食产品的增速要高得多,自嗨锅、好欢螺、李子柒、拉面说、阿宽等品牌成为2020年度最受欢迎的新锐品牌。

一旦消费需求被验证,这些新型速食很快就会成为资本的宠儿。2021年,螺蛳粉品牌李子柒、自热火锅品牌自嗨锅和莫小仙,均拿下亿元级别的融资,尽管它们可能并没有建成自己的供应链,而只是采取代工模式生产。

电商平台上的各类方便速食产品

通过更细分的品类、更聚焦的场景、更新鲜的玩法,新兴网红品牌试图切下方便速食的一块蛋糕,康师傅、统一们不得不防。

例如,2019年,统一就开发出自热米饭品牌“开小灶”,并陆续推出自热火锅、冲泡馄饨等速食产品,通过签约明星代言人、头部主播带货迅速打开知名度,以对抗新锐品牌的冲击。

与此同时,传统巨头的品类焦虑,也与近年来方便面市场规模逐渐萎缩有关。

虽然2020年以来,因疫情导致居家隔离,方便面市场迎来一波小的反弹,但整体来看,近年来,随着外卖心智的养成,方便面行业受到冲击,市场规模持续萎缩。

据尼尔森资料显示,2021年方便面行业整体销量同比衰退4%,销售额同比衰退2.7%。具体到品牌身上,统一2021年方便面营收也同比下滑0.6个百分点;康师傅2021年方便面营收同比下降了3.6%,加上原材料价格上涨的影响,利润更是大跌近27%。

在李应涛看来,各类新型速食挤压传统方便面的市场空间,几乎是一个必然的趋势,这在日韩市场已经相当明显。“随着人力服务成本的提高,在外就餐和在家做饭的成本都会有所上升,相比传统泡面,价格更高但品质更好、风味更佳的煮面等新型食品,作为正餐补充的性价比优势就会体现出来。”

他同时也指出,目前在中国,方便面的四大消费场景工地、办公、家庭、火车依然广泛存在,且市场规模相对其他速食品类相当巨大,因此,方便面行业可能会出现增速趋缓,但不会完全被吞食。

回到方便面赛道,新品牌也并非完全没有机会冲击巨头。

李应涛认为,新品牌突围的机会,或存在于各行各业的国产替代趋势中。“康师傅和统一都是具有台资和外资背景的企业,而‘国货’正在成为影响年轻群体消费的一大影响因素,未来方便面赛道也会有很大的国产替代可能性。”

王洋则向开菠萝财经表示,康师傅、统一们的行业“护城河”也并非没有漏洞,假以时日,拥有品牌力、产品力的新品牌,通过创新SKU突破封锁的路径,依然值得想象。

如今,新消费虽然尚未能打造出一个泡面界的新晋顶流,但却让整个行业比过去三十年的任何时候都更加瞬息万变。这也在提示着新老品牌玩家们,要想不被挤出赛道,除了提价和营销,还有更多的事情要做。

评论