记者 |

饲料行业龙头海大集团(002311.SZ)因养猪导致业绩下滑。

4月11日晚海大集团发布2021年年报,期内公司实现营业收入859.99亿元,同比增长42.56%;实现归属于上市公司股东净利润15.96亿元,同比下降36.73%。公司拟每10股派1.5元。

受到猪周期的影响,海大集团2021年饲料业务量价齐涨,但成本承压,养殖业务巨亏8.96亿元。今年一季度上述情况并未出现明显好转。

在海大集团股价创上市以来新高的前后数月,知名基金经理刘彦春大笔加仓,而近期公司股价处于2020年7月以来的新低,刘彦春大概率“被套”。

2021年猪饲料业务景气度较高

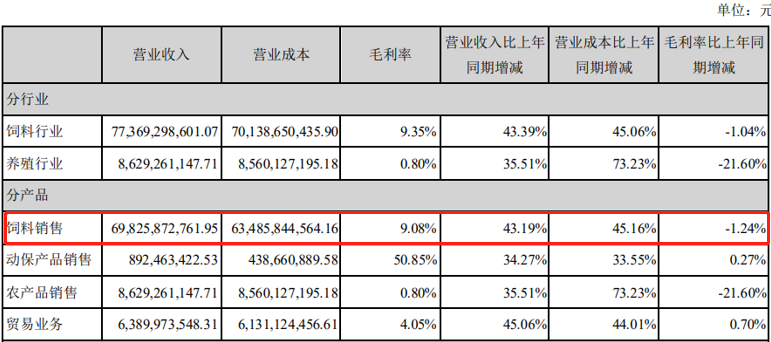

海大集团主要业务包括动物种苗、饲料、动保、生猪养殖。其中饲料销售为最主要业务,常年占公司总营收的80%以上;养殖业务约占公司总营收的10%。

饲料行业会滞后于养殖行业的周期。养殖行业的景气度直接影响到养殖户对饲料产品质量的选择、饲料投喂的积极性、饲料产品价格的敏感性等。因此饲料行业的周期性因素会相互抵销,为弱周期行业。

2021年被称为“史上最惨猪周期”,猪肉养殖量远大于消费需求,市场处于供过于求状态,猪肉价格持续下行。但因养殖量较多,对饲料刚性需求反而较大,并直接影响养殖户对饲料品质的选择、饲料投喂的积极性等。

在上述背景下,海大集团的饲料销售业务景气度较高,全年实现营收698.26亿元,同比增长43.19%。不过该业务毛利率却同比下滑1.24%至9.08%。

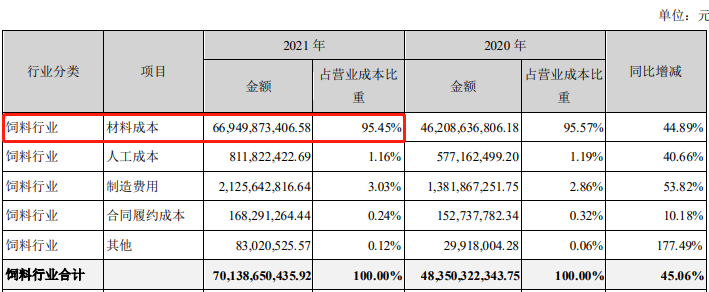

海大集团饲料业务主要原材料为玉米、豆粕等,该业务材料成本常年占总成本的95%以上。大宗农产品的价格直接影响了公司的营业成本。

据农村农业部统计数据,2021年末,玉米平均价格达到2930元/吨,较去年均价上涨26.3%,创历史新高;豆粕平均价格达到3790元/吨,较去年均价上涨14.2%。玉米、豆粕价格上涨也带动了其他农产品价格的上涨,小麦、高粱、稻谷、棉籽粕等都有不同程度的上涨。

海大集团也表示,玉米价格在2020年持续上涨至高位水平的基础上进一步增长;豆粕价格较年初上涨至历史相对高位,全年居历史相对高位震荡。受原料粮价格上涨的带动,国内饲料价格创出历史新高。

饲料行业量价齐涨是海大集团业绩增长的主要动力。公司也在年报中称,饲料销量创新高,市场占有率进一步提升。

“猪周期”带涨了海大集团的饲料业务,却也带崩了公司的养殖业务。

2021年禽肉、猪肉价格持续低迷,畜禽养殖受终端肉类产品价格下滑及原料成本上升两端挤压,养殖大幅亏损、举步维艰。

生猪养殖业务方面,海大集团全年出栏肉猪约200万头,实现营业收入约46.42亿元,同比增长25.08%。报告期内受仔猪及肉猪价格大幅波动的影响,生猪养殖业务全年亏损8.96亿元。

今年产销进一步承压

同日海大集团披露2022年一季报,整体经营状况更加艰难。

今年一季度海大集团实现营收199.53亿元,同比增长26.98%;实现归属于上市公司股东的净利润2.01亿元,同比下降71.62%。

分业务来看,海大集团生猪养殖板块实现营业收入13.74亿元,同比下降1.56%,生猪养殖出栏约为83万头,养殖成本下降明显,但因出栏价格较低,生猪养殖业务实现归属于上市公司股东的净利润约为-3.02亿元。

海大集团也表示,今年一季度生猪养殖一直处于深度亏损周期。

只有猪肉价格回升,海大集团养殖业务才有扭亏的可能。但对于后续猪肉价格走势,机构给出了不同的观点:国信证券3月14日研报认为,“本轮猪周期持续时间长、振幅特别大,生猪价格仍未见底”;太平洋证券4月4日研报则认为,“猪周期反转在即,对生猪行业维持看好评级”。

饲料业务方面,今年一季度海大集团饲料整体销量维持稳定。

一季报显示,剔除生猪养殖的其他业务,海大集团实现营业收入185.79亿元,同比增长29.77%;实现归属于上市公司股东的净利润为5.03亿元,同比增长3.52%。公司实现饲料销量419万吨(未含内部养殖销售),同比增长22%,销量保持稳定增长。

成本方面,海大集团称今年一季度俄乌局势和南美天气导致全球农产品价格春节后暴涨,饲料成本大幅上涨。

股价创阶段性新低,刘彦春被套

受业绩影响,海大集团股价自2021年下半年起便震荡下行。2022年公司业绩继续承压,叠加大盘整体下行等因素,年初至今股价跌幅达26.48%。

知名基金经理刘彦春管理的两只基金已连续多各季度加仓海大集团。截至今年一季度末,刘彦春管理的景顺长城新兴成长混合型证券投资基金、景顺长城鼎益混合型证券投资基金合计持有海大集团约5900万股,占公司总股本的3.55%。

海大集团股价曾在2021年2月达到上市以来的新高,而刘彦春的加仓发生在2020年四季度至2021年三季度,正是股价创新高的前后数月。2021年四季度及今年一季度刘彦春并未对持有的公司股份进行调整,但近期公司股价已处于2020年7月以来新低。

今年一季度还有多路资金加仓海大集团。其中,香港中央结算有限公司(北上资金)连续两个季度加仓;知名私募朱雀旗下的“朱雀基金-陕西煤业股份有限公司-陕煤朱雀新经济产业单一资产管理计划”同样加仓。

此外,今年一季度末海大集团股东户数环比增加10.8%至2.2万户。

评论