文|苏宁金融研究院 薛洪言

2022开年以来,A股生猪养殖板块走出了一波独立行情。截止4月11日,申万生猪养殖指数累计上涨6.8%,跑赢沪深300指数近27个百分点。但与此同时,生猪养殖板块仍处于深度亏损阶段,当前育肥猪头均亏损约500-600元,且从猪价走势看,市场普遍预计今年下半年猪价才有望迎来反转,巨额亏损还要维持一段时间。

正是因为市场预期下半年猪价有望迎来拐点,资金提前布局,才有了行情与基本面的背离,背后的驱动因素便是猪周期。

周而复始的猪周期

所谓猪周期,是对生猪养殖行业供给与需求周期性失衡的表述。猪肉消费需求总体是平稳的,供给却因养殖户的非理性逐利呈现周期性波动,导致生猪价格和养殖利润周期性波动,便有了猪周期。

具体来说,当猪肉价格处于高位时,养殖户追加产能(能繁母猪),从母猪怀孕到生猪出栏约需10个月的时间,在此期间,由于供给不能及时跟上,价格会持续处于高位,吸引更多的养殖户追加产能,直至产能过量;待新增产能开始释放时,供过于求,价格逐步下行,直至跌破成本线甚至深度亏损,扛不住的养殖户开始被迫降产能,持续一段时间后,生猪供给逐步萎缩,价格开始上行,开启新一轮周期。

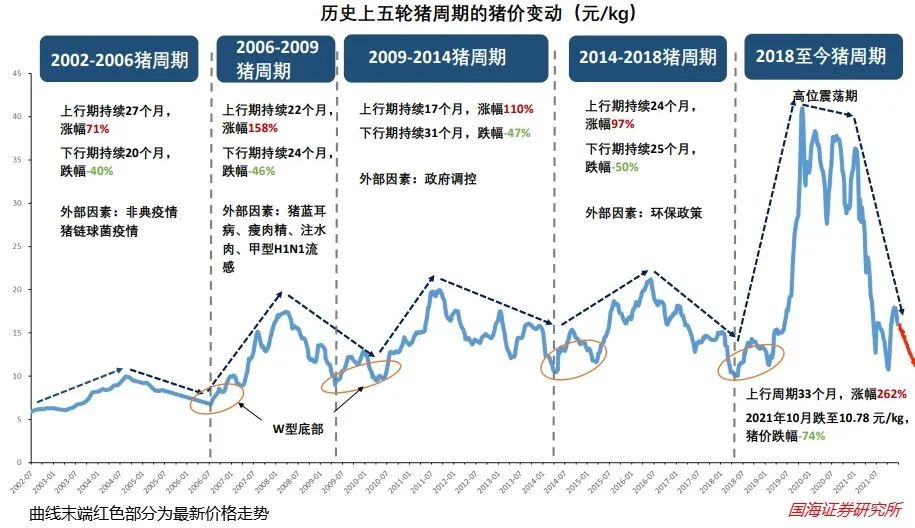

据统计,2002年至今我国共发生了5轮猪周期,平均3-4年轮回一次。本轮猪周期从2018年6月生猪价格触底回升开始,一直持续到2019年11月,最高单周平均猪价达到40.9元/kg,受非洲猪瘟扰动,猪价高位震荡了13个月,2021年1月猪价步入下行周期,至今最低单周均价跌至10.78元/kg。

就近期猪价走势来看,春节期间受需求旺季带动,猪价出现一波小反弹,节后淡季来临,猪价重回低位。2022年3月,全国大中城市平均生猪价格为13.34元/kg,而当前行业生猪养殖成本约为16元/kg(2013-2016年平均成本为12.5-13元/kg,由于饲料成本、非洲猪瘟防疫成本、人力成本等均大幅提升,导致养猪成本不可逆上升),仍处于深度亏损阶段。

猪周期模型早已为养殖户熟知,理性来讲,深度亏损阶段正是逐步加大产能的时候,但形势比人强,生猪只要存栏一天就要消耗饲料,增加人力和防疫支出,持续消耗现金。所以既便市场预期下半年会迎来周期反转,为了活下去,现金流承压的养殖户依旧不得不主动淘汰能繁母猪,推动猪周期继续向前演化,直至产能达到低点,新一轮周期开启。

在每一轮猪周期中,大型企业具有成本优势和资金优势,通常能够按照既定节奏保持产能稳步增长,生猪供应较少受猪周期的影响;相应的,中小养殖户成为下行周期去产能的主力,结果就是一轮轮周期下来,大企业的市场份额逐步提升。2018年以来的非洲猪瘟疫情常态化,加速了行业集中趋势,数据显示,从2018-2021年,行业前十大公司的市场份额由6.22%快速提升至19.37%。

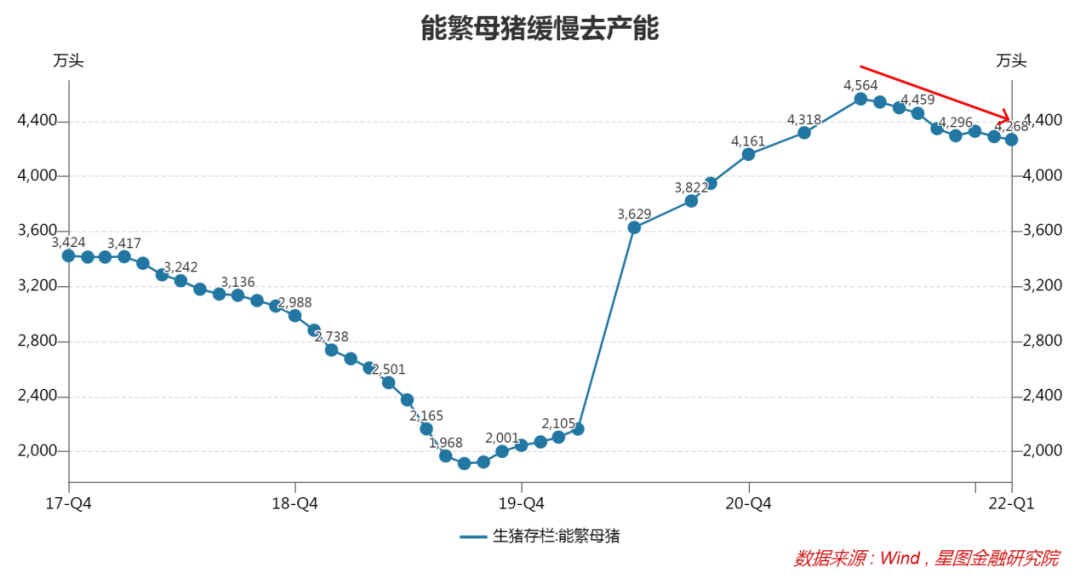

就本轮能繁母猪产能去化进度来看,截止2022年2月末,我国能繁母猪存栏量4268万头,较本轮周期高点下降6.49%。

据农业农村部2021年9月发布的《生猪产能调控实施方案(暂行)》,建议全国能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3690万头,一旦低于3690万头,农村农业部将向相关省级政府发预警函,督促其通过补贴、信贷、贴息等政策恢复产能供给。

2月末的能繁存栏4268万头,距离这两个数值分别有3.9%和13.5%的去化空间。考虑到周期波动的极端性,本轮产能去化大概率会触及3690万头的低点位置,当前产能去化仍处于初步阶段。

反着来的投资逻辑

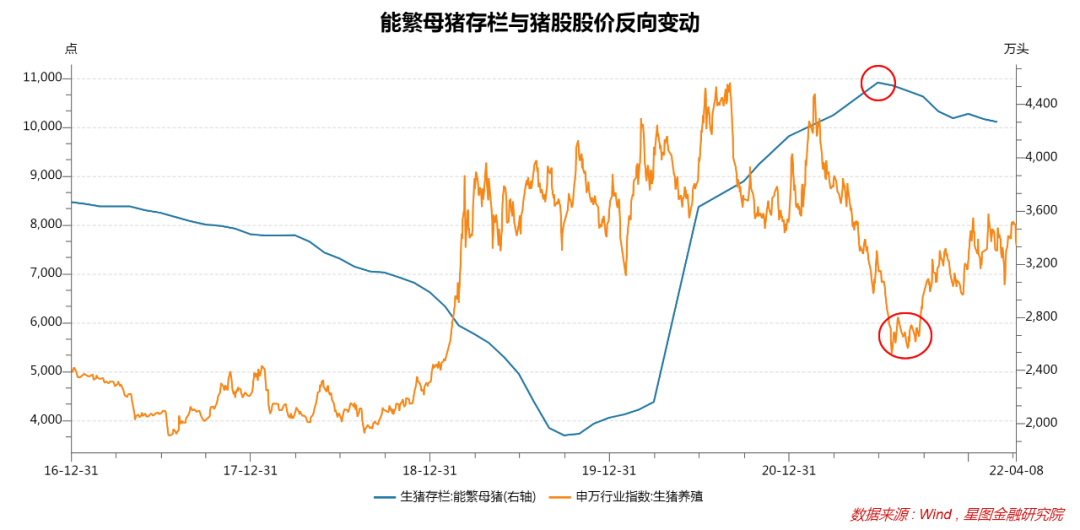

由于猪周期基本是明牌,所以,股票市场会提前反应周期变化。能繁母猪对应生猪产能,所以能繁母猪的拐点通常对应股价的拐点:能繁母猪的高点对应股价的低点,能繁母猪的低点对应股价的高点。这背后对应两层逻辑。

第一层逻辑,当能繁母猪处于高位时,意味着10个月之后的生猪供给处于高位,届时生猪价格大跌,生猪养殖企业步入深度亏损期,预见到这一点,聪明资金会提前离场,在这个角度,能繁母猪的高点应该对应生猪养殖企业的股价高点。

第一层逻辑很清晰,但股市投资讲究第二层思维。既然大家预测到能繁母猪高点时,市场资金会批量撤离,就会有资金将撤离时间提前,一直提前到不能再提前为止,这个最后节点就是能繁母猪的低点,再往前就跨越周期了。

就本轮猪周期而言,2021年6月能繁母猪存栏达到峰值4564万头,7月数据公布后拐点得以确认。这段时间,受生猪养殖企业深度亏损影响,市场受恐慌情绪支配,大量高位追入被套的资金正处于忍痛割肉阶段,股价加速赶底。8月份以后,聪明资金看到能繁母猪的拐点信号,开始提前抄底,更谨慎的资金可能会多等一个月,以确保拐点属实,从结果上看,2021年8月-9月,猪股价格止跌,进入反转前的磨底阶段,之后随着8月能繁母猪存栏数据的进一步下跌,拐点夯实,大量资金涌入,猪股价格触底反转,步入新的上行周期。

按照上述投资逻辑,当前能繁母猪仍处于去化的初步阶段,尚未到达底部位置,相应地,猪股价格仍处于上行周期,生猪养殖板块仍处于较好的布局买入期。

淡然看待本轮猪周期的特殊性

基于猪周期的循环,生猪养殖类股票的投资逻辑是清晰的,但每一轮周期都有特殊性。正是这种特殊性,使得投资者迟迟不敢入手,因错信“这次不一样”而错失机遇。

就本轮猪周期而言,最大的变数就是2018年之后非洲猪瘟常态化,对行业供给结构造成了重大冲击,使得本轮猪周期在演进过程中表现出明显的差异性。

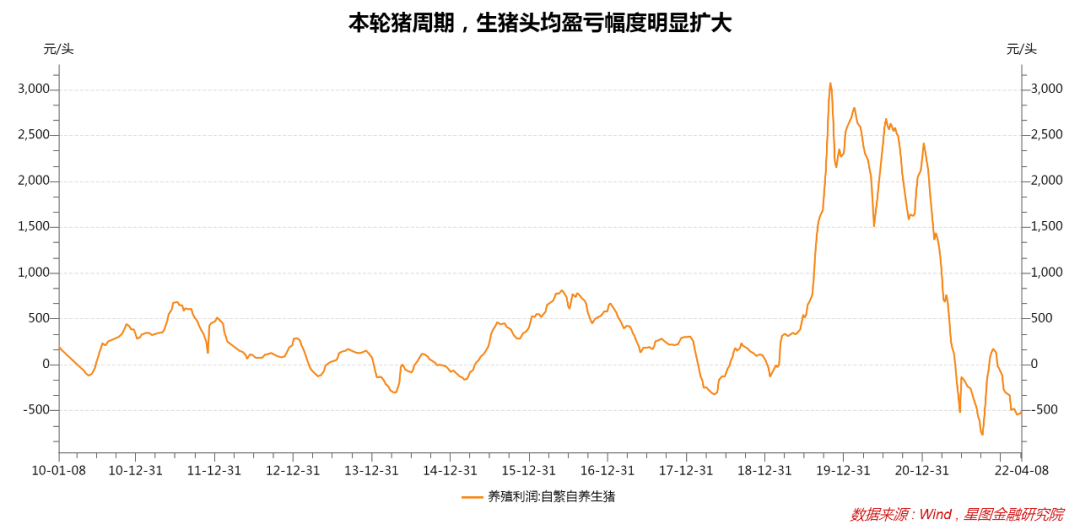

2018年以来,在非洲猪瘟的冲击下,大量中小养殖户因防疫不力退出市场,头部企业集中度快速上升。同时,非洲猪瘟也打乱了猪周期的自然节奏,猪价的高点更高,高峰时期自繁自养模式下头均盈利高达3000元/头,远超历史上周期顶部600-700元左右的水平,且持续时间接近一年,扛过非洲猪瘟冲击的企业赚得盆满钵满。

反过来看,这些企业有更雄厚的现金流抵御本轮猪价下行的冲击,甚至逆势扩大产能,整体上延缓了能繁母猪去化的速度。在这个意义上,不少投资者开始质疑经典投资框架的有效性,对于能繁母猪存栏量何时进入底部区域,市场中也开始出现分歧。于是,一些投资者放缓了布局的节奏,想要边走边看。

但周期会迟到,却不会缺席。每一轮周期在细节上都有差异性,但从大趋势上,周期循环从来都一样。因此,就生猪板块投资而言,把握方向和趋势最重要,具体的节奏和过程不妨淡然看待,宁要模糊的正确,不要精确的错误。

评论