这已经是世纪游轮去年以来的第二波主升浪行情——6月20日以来,世纪游轮(002558.SZ)的股价涨幅已近30%。对于即将交出回归后首份财报的巨人网络,这会是好兆头吗?

早在2015年11月10日,巨人网络在宣布作价130.91亿元借壳世纪游轮完成上市之后,公司股价20个交易日内连续涨停,涨幅超过572%。

作为中概股回归A股市场受关注度最高的案例之一,巨人网络经历了绝大部分企业没有经历过的历程。从国内企业走出国门上市,再到拆除VIE架构回归A股,巨人用了整整10年光阴。

这家公司的崛起要追溯到2006年。创始人史玉柱带着10个人的团队研发出了跨时代的游戏《征途》,开创免费体验和道具收费模式。而这部具有颠覆性意义的游戏作品,也直接将巨人网络在2007年带上了纽交所。

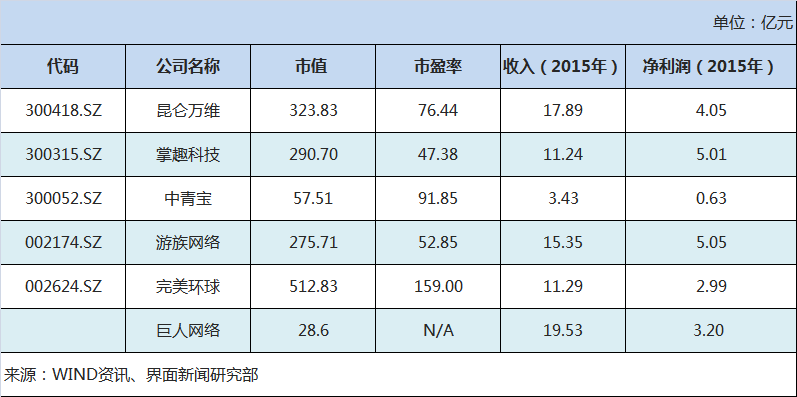

但是上市之后的巨人网络似乎进入了一个死循环。估值在纳斯达克“不受待见”,同时国内游戏行业快速发展,后起之秀逐渐追赶,将巨人旗下游戏的市场份额越挤越小。数据显示,同样的端游研发公司,巨人网络在退市前的估值仅为国内上市公司的1/5。巨人网络(GA)在退市前的市值仅约为200亿元,5年平均市盈率仅为10倍。但是反观A股市场的游戏公司,市盈率和估值根本不是一个数量级别的。收入与净利润巨人网络类似的昆仑万维(300418.SZ)市盈率高达72倍,市值高达307亿元;完美环球(002624.SZ)的市值高达472亿元,“市梦率”则高达146倍。

“垂涎”于A股的高估值以及高溢价的巨人网络,最后选择了回归。

2013年11月,巨人网络(GA)收到了财团私有化的协议,继而拆除VIE结构完成退市。看似风光的“回娘家”的背后,却是将巨人网络隐藏已久的问题一一托出。

1.下降的游戏流水和堪忧的游戏储备

巨人网络的情况不甚乐观。游戏行业最重要的是游戏储备以及现有游戏的流水,这在一定程度上可以视为游戏行业的生命的源泉。但是就是这两个方面,却成为目前巨人网络的难题。

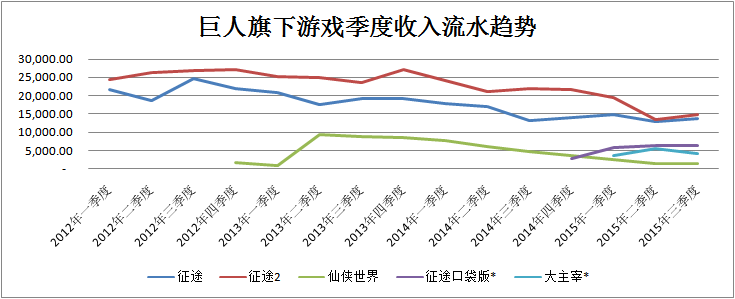

游戏流水方面,将巨人网络带上巅峰的《征途》已经进入了衰退期,每季充值流水从2012年第一季度的2.18亿元,萎缩至了2015年第三季度的1.36亿元,玩家的ARPPU值也从163元减半至78元。同样《征途2》的情况也同样进入了衰退期,季度流水同样从2.44亿元萎缩至1.49亿元。

但是巨人网络最大的问题并不是一款游戏的衰退,而是“后继无人”。2012年发布的《仙剑世界》从月流水方面来看再也难以复制当年的盛况。其季度流水从2013年二季度巅峰的9419万元,一路下降至2015年三季度的1526万元,充值人数也从14.25万人,萎缩至0.74万人。除此之外,《征途》的手游版,以及手游《大主宰》的每季的充值流水均在1300万元上下。相比此前2亿元的季度流水,可以明显的看出盛况不再。

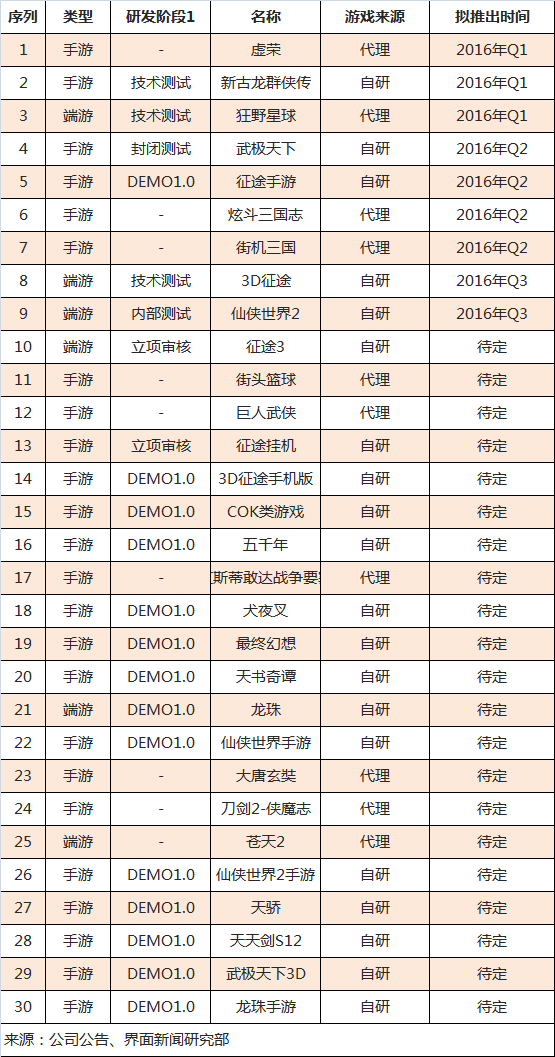

此外,巨人网络游戏储备情况也较为堪忧。界面新闻发现,巨人网络所列30款游戏储备中,仅有3款于2016年一季度之前推出,二、三季度也分别只有4款和2款新游戏上线,剩余的21款更是尚无明确时间表。在目前国内网游市场竞争非常激烈的情况下,巨人网络的游戏储备似乎略显不足。

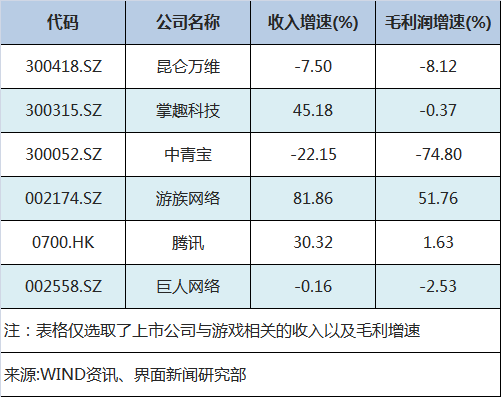

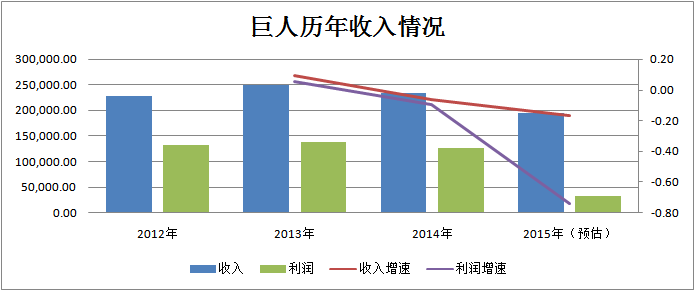

以上的种种都可以从巨人网络披露的财务情况来验证,下降趋势相当明显。数据显示,巨人网络的收入,从2012年的22.7亿元,下降至2015年19.5亿元,其中2015年下降的幅度高达16%;而净利润方面也同样不尽如人意:2012年净利润为13.1亿元,到了2015年仅有3.2亿元,2014年、2015年下降幅度分别为9%和74%。但是对比游戏龙头腾讯控股(0700.HK),在体量更大的前提下,收入以及毛利率依旧可以保持稳定增长,高下立分。

2.危险的现金流

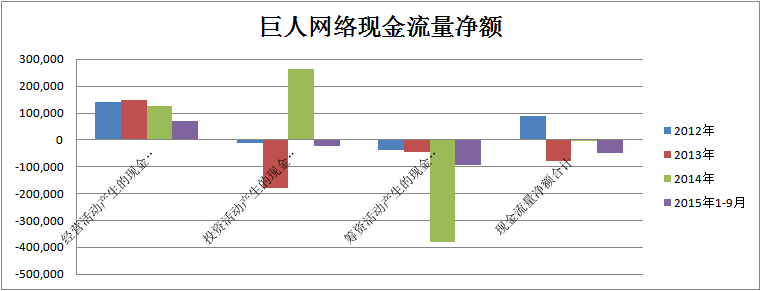

此外,作为现金奶牛的游戏公司,现金流应该相当充沛。但是巨人网络的现金流可以用“捉襟见肘”来形容。2013-2015年,每年现金等价物减少额分别达到7800万元、793万元和4.81亿元,截至2015年9月,一家估值130.9亿元的公司,期末的现金仅为4.5亿元,占比不足4%。

巨人网络给出的理由是资本性支出以及股利分配的原因导致的现金持续流出。查看现金流分类,2014年投资以及筹资流入流出的金额较大之外,不可否认的是经营产生的现金流近些年并没有持续增长的现象,取而代之的是2014年15.8%的下滑速率,这在游戏公司中的影响是致命的。由于研发游戏需要前期的投入较大,经营活动产生的现金持续流出,一方面预示着现有游戏进入衰退期,另一方面现金的短缺将直接导致后续研发投入的缩减。

游戏储备不足、流水萎缩以及现金流等问题,加上高达数百亿元的估值,都让不少人对于巨人网络回归后的表现持以观望态度。这家公司自身对于回归之后的表现自然相当重视,史玉柱本人更是亲自披挂上阵主持大局。今年初,宣布重回巨人网络的史玉柱,一上任就开始裁员,直接使得公司的干部总数从160名下降到27名。史玉柱声称,巨人网络内部开始出现越来越多的“兔子”,阻碍了企业的发展。取而代之的,是所谓的“狼文化”。具有危机意识、嗅觉灵敏,以及不屈不饶的团队合作精神是如今的巨人所提倡的精神。

但是,才回过神的巨人网络是否还可以重夺天下?

如今的市场以及游戏重心早已不是10年前的格局。当前市场,游戏出品方可以分为腾讯、网易以及其他。根据易观智库的调查显示,2015年一季度,腾讯游戏、网易游戏和盛大游戏分别占据53.8%、16%和10.5%的端游市场份额,而巨人网络仅为3.7%。而根据游戏行业资深玩家介绍,如今当下最火的两款端游和手游分别为英雄联盟和梦幻西游(网易游戏),季流水规模在10亿元左右。而反观巨人旗下的《仙剑世界》和《大主宰》,季流水的规模仅为5000万元和4500万元,与行业中第一梯队的游戏相距甚远。

此外,游戏的平台也正发生着改变。曾经巨人引以为傲的端游和页游如今市场份额已逐渐被手游所替代,根据《2015年中国游戏产业报告》,网页游戏市场实际销售收入为219.6亿元,同比增长8.3%。与此同时中国移动游戏市场实际销售收入达到514.6亿元,同比增长87.2%。

巨人网络在手游方面并没有太多经验,之前推出的《征途》口袋版流水方面也差强人意。自然巨人网络也知晓自己所处的劣势,业务重心正逐渐从端游和页游转移向移动端游戏。因此可以看到30款游戏储备中,有23款都是手游。只是当下的格局下,要想突破重围开发出一款成功的手游,难度却相当大。

巨人网络股东承诺2016年、2017年和2018年扣非净利润将不低于10亿元、12亿元及15亿元。相比2015年3.2亿元的净利润而言是个不小的挑战。如今的巨人网络正像丛林中的一只“老白兔”,四处环绕着危险的狼群。

临近年中,成功上市后的巨人网络即将交上首份半年报。作为首份成绩单,希望至少在游戏储备以及游戏流水上巨人可以作出不少的改进,让投资人知道回归并不意味着衰退。

评论