文|去消费

为了克制自己花钱大手大脚的习惯,前年毕业的晓琴在工作一年后,开始在支付宝每个月定投500元买入基金。

起初,2021年上半年形势不错,最高赚了10%的利润,这让晓琴尝到了“轻松挣钱”的甜头,于是把定投金额增加到了800元。

但没有想到,下半年的基金一直在亏损,望着白花花的银子流走,晓琴还是选择了“稳中求进”的策略,将定投额度降到了50元。

直至今年,晓琴依旧没有摆脱出“头顶一片绿”的基金行情,当前手持的3000元基金亏了700元。“感觉自己有生之年都等不到涨回本了”晓琴黯黯说到。

询问身边毕业不到两年的年轻人,和晓琴一样天天欲哭无泪的“韭菜”们还不少。也不知道是什么时候开始,买基金开始成为了Z世代的潮流。

然而与此同时,也有一批年轻人正在退出基金,准备“金盆洗手”,开始把钱放入了银行存折。传统的“红色存折”似乎开始重新走入年轻人的世界,越来越多的人开始在小红书上晒出自己的存折,掀起了一股理财的“文艺复兴”。

一向特立独行的Z世代,这次开始回归存折理财,试图弥补基金的亏损,那么选择银行存折真的就能够结束自己“理财水逆”的宿命吗?

对此,我们将从以下三个方面进行探索:

1、年轻人回归存折储蓄,是为什么?2、当初盲从基金热的年轻人,现在怎么样了?3、走向银行,理财路就顺了吗?

01 这届年轻人,用回了存折

近年来,在李佳琦的直播界面上,一句“所有女生们”,不知道撩动了多少年轻人的心弦。这一代人虽然崇尚“精致穷”,但还是凭一己之力一次又一次刷新淘宝双十一的成交额记录。

还不完的花呗、纠缠不清的京东白条、瑟瑟发抖的信用卡。剁手狂欢之后,这些年轻人试图用“下月就能存钱”,来宽慰剁手的罪恶感,却又再次陷入新一轮“分期还”的温柔乡里。

而正是这些“负债累累”的年轻人,在疫情之下,是最坐不住的一群人。极度的不安全感和被放大的焦虑下,他们变着法地开始理财存钱。

但作为一个标准的95后,苏曼在存钱路上也经历坎坷。试过支付宝、余额宝、余利宝、基金,也试过解绑银行卡,甚至注销过信用卡,但每次都是失败告终。

苏曼这一代人所承受的诱惑太多了,光是网购就已经应接不暇。在双十一剁手狂欢之后,苏曼就曾解绑过银行卡,躲过了双十二、双旦狂欢节,但苏曼还是没有躲过“女生节”。在当天重新绑定回了银行卡,剁手了两千的护肤品。

“没办法,节日优惠确实会便宜很多,让我心动不已”。就这样,从朴实无华的“心动”开始,苏曼就深陷剁手快乐和余额悲伤的自我矛盾中。在无数个孤寂夜晚,“怎么才能够存下钱”成为了她辗转反侧的梦魇。

疫情反复之下,苏曼意识到不能再这样下去了。今年,苏曼开始尝试存折存钱,这次是带着现金去存的,并且拿到了属于自己人生第一本红色存折。

不同于动动手指就能消费的网银,要想取出存折的钱,苏曼必须要到柜台。繁琐的流程,反倒是提高了苏曼的花钱门槛。

用存折禁锢自己的“物欲”,苏曼并不是第一个。

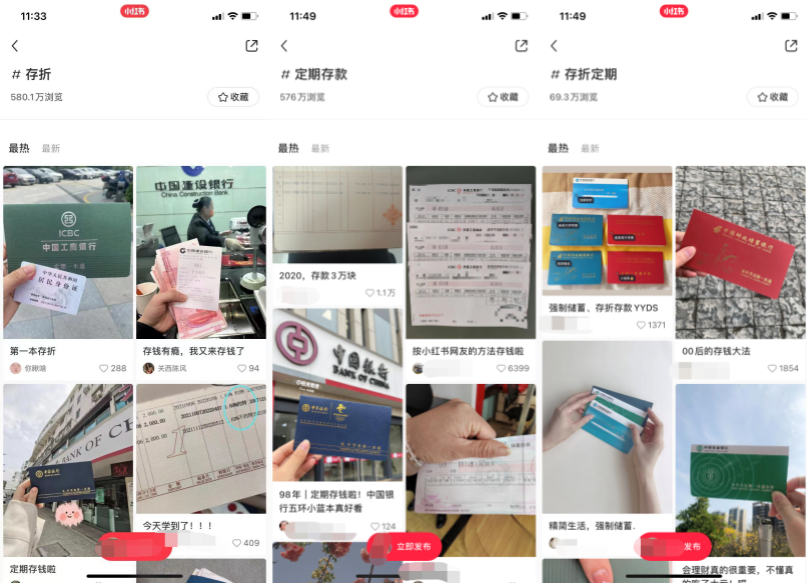

翻看小红书发现不少年轻人开始悄悄地把钱从支付宝转到了银行。小红书上,关于存折话题的就有580万的浏览次数,不少95后、00后晒出了自己红红绿绿的存折,并且直呼“真香”。

更有很多小红薯在底下评论“麻烦大数据多给我推点强制储蓄,少推一点买买买的!”。

对这些年轻人来说利息多少无所谓,能不乱花就行。“毕竟那批巴菲特们,在股市基金的重锤下,都默默变成了巴韭特。”苏曼调侃到。

时转势移,红红绿绿的存折本,曾经一步步走向了网银,但没想到如今能再次回归。

当问到为什么宁愿放弃市面上各种高利率的理财产品,都要选择利率较低的存折储蓄时,你得到的回答中肯定逃不开“基金亏了”这几个字。

02 买基金成“新韭菜”第一课?

2020年是中国基金行业实现“大步跨越”的一年。在结构性行情的市场中,基金凭借远超大盘指数的平均表现博得投资者青睐。

“炒股不如买基金”的口号也被喊得越发响亮。

恰好在这一年,大量年轻“基民”踊跃入市。相关报告显示,2020年新增“基民”中,90后占据了一半以上。

在豆瓣、小红书、微博、B站等这些年轻人聚集的平台上,“基金理财”已经成为年轻人见面必聊的话题,是炙手可热的“香饽饽”。

光是搜索“基金”二字,在豆瓣上就有三四个相关的小组,小组人数最高直逼2万人;B站上也有相关“教学”视频,播放最高的可达近200万次。

刚刚毕业两年的雨婷也是这众多“年轻基民”中的一个。去年年初,雨婷还在兴高采烈地给身边的朋友安利支付宝里面的基金,因为她觉得“真的很香”。

作为小红书的重度患者,月薪五千却力求财务自由的雨婷,被一篇名为“工薪阶级实现财务自由保姆级教程”的笔记给吸引了。

顺着点进去一看,是教人如何利用自己的闲钱定投基金的。这是新闻专业的雨婷第一次了解到原来支付宝还可以定投买基金,原来基金也分“指数型基金”和“股票型基金”。

打开了新世界的大门后,雨婷开始进一步研究如何购买可以增值的基金,但无奈由于是非财经专业,雨婷连公司财报都看不明白。后来只能随大众跟风买了几款基金,年终奖一发,雨婷就投了一半的钱进去,将近3000元。

去年上半年,雨婷可以将近赚到400元左右,这可比放余额宝和存在银行来钱快多了。正当雨婷准备再多投几笔基金时,自己买入的基金逐渐开始“变绿”,收益渐渐变负。

直到今年,雨婷的基金页面仍然是一片“长青”,惨不忍睹。这对在上海出租屋隔离的雨婷来说,简直是雪上加霜。

用她自己的话说就是“毕业两年,没有想到买基金成为了我进社会的第一课”。

而和雨婷一样盲目跟风入基金的大有人在。翻阅豆瓣基金小组,里面大多数是“买基金,没赚到钱”、“该止损吗?”、“学生党亏了近两千”等话题。

甚至还有一位学生党在豆瓣晒出了自己的基金购买情况,说到自己一股脑花2万元买了30多支基金,最后统统亏损,寻求豆瓣大佬的帮助。还自我调侃道,唯一没亏的两个是自己才卖出的。

本想大赚一笔的年轻基民,还未薅到羊毛,就遭到了市场的反噬,往往因无知而成为待割的韭菜,这是资本市场给他们上的第一课。

03 转回银行,就能打破“理财困境”?

但事实上,这不是年轻人第一次也不是最后一次当韭菜。这届年轻人不仅爱搞钱、攒钱,而且还爱理财,理财花样也越来越多。

从炒股到炒狗狗币、比特币,再到近两年风很大的“金豆豆”黄金,哪里有赚钱风口,哪里就可以看到年轻人的身影。

有市场调研数据显示,有84%的90后有理财习惯,在各种固定工资收入以外,投资理财收益是年轻人的一项重要收入来源。

如今的年轻人并不会像老股民那样,天天盯着大盘研究K线图。理财对于他们来说更像是一种社交行为。如今出来聚会,不聊护肤不谈恋爱,谈论买什么基金股票,是众多“深圳女孩”的谈话标配。

也正因此,年轻人对于理财了解的渠道也更加随意,有和雨婷一样通过小红书了解的,也有通过抖音短视频了解的。这些平台上有很多打着“教你理财”的旗号,卖着高价理财课程的短视频广告。

各种夸张的宣传语句,让本就陷入财富焦虑的年轻人,掉入了这些人提前准备好的“杀猪盘”,甚至都没有成为韭菜的机会。

工作四年的鸿舒对此深有体会,在一通激情画饼下,她花了2980元报名了某学院的商财课,可学了3天,鸿舒根本没学到什么有用的理财知识。

当她提出退课还钱时,为时已晚,在群里面申诉一番后,还被踢出了学习群。这对还背着四千元房贷的鸿舒来说很难接受,但因为工作太忙,没有时间和对方纠缠,鸿舒也只能吃下这个哑巴亏。

尽管被市面上五花八门的理财产品伤得不浅,那此次回归银行存折的年轻人,真的就能够走出“理财水逆”的死循环吗?

选择利率较低的存折储蓄,大部分人只是希望能够存住钱,保持不亏损已经成为了他们的“奢望”。

苏曼在工行和农商行之间的利率上犹豫许久,最后还是选择了农商行。苏曼惊喜发现柜台上的利率比手机上看的还要高一点,1年就有2.25%。

苏曼表示,虽然利率确实会比市面上普遍涨幅5%的理财产品低一点,但是起码自己可以“保住”这些钱不被自己花光。

此外,通过小红书上种草,苏曼开始尝试“零存整取”。每个月存500元,计划着2024年再拿出来。“虽然不多但是可以强制自己储蓄,每个月25号去取现金存入存折真的很有满足感”,苏曼打算接下来每个月额外再存100元。

对于存折热,也有人表示反对,“仅仅依靠存折不是最佳理财方式,年轻人要学会钱生钱。”“过分依赖银行利息,以后怎么实现财务自由?”

在身边人开始陆陆续续晒出了自己的存折后,晓琴开始有了一点犹豫,但是作为理财两年的她来说,放弃高利率的理财产品太难了。但她也不想再次眼睁睁看着自己的基金一跌再跌,“什么时候才能够走出反复激情入坑,又失望拔草的理财困境?”晓琴反问道。

04 写在最后

“月光族”“摆烂”“精致穷”,这些年轻人的标签是名副其实,还是大众的刻板印象?

古老的存折居然会和最不羁的年轻一代有着联系,此次的“理财文艺复兴”让我们看到了年轻人“最真实”的一面。

连续亏损下,有些人选择了银行存折储蓄,惊讶之余,也映射出当下年轻人理财的窘迫与无奈。

疫情下的不安、财富路上的焦虑、理财路上的坎坷。不少年轻人发出灵魂质问“难道反复入坑、反复当韭菜,真的就是我们这一代人的理财宿命吗?”

这一困境,似乎无解地又回到了原点。

参考资料:

1、《在小红书,存折为什么成了年轻人理财新宠?》深氪新消费;

2、《一篇文章告诉你:中国人理财变迁史 》嘿有意思;

3、《年轻人炒基金,谁收割了谁 》燃财经。

*文中晓琴、苏曼、雨婷均为化名

评论