文|去消费

“连甄嬛传都没有,也配涨价?”听到腾讯会员视频涨价后,身在上海的张瑶说道,在这种情况下,会员还涨价,腾讯没有心。

这是去年4月份之后,腾讯视频会员的再次涨价。

根据腾讯视频官方消息,腾讯视频VIP月卡以及超级影视VIP的月卡、季卡、年卡年卡和连续包年价格均保持不变。VIP和超级影视VIP的连续包月价格以及VIP年卡价格,均上涨5元。

当前正值全国疫情蔓延之际,居家难熬下,消费者对文娱休闲内容有着强需求和高黏性。腾讯视频在这个节点,提高会员价格,难免会挨一顿骂。

敢冒天下之大不韪,也要涨价的腾讯视频到底怎么了?本文将从三个方面研究这一问题:

1.为什么就算挨骂,腾讯视频也要在此时涨价?2.亏损难解的长视频平台,只有提价一条活路吗?3.国内长视频平台,邯郸学步奈飞涨价术有用吗?

01、不涨价,就活不下去

“我记得有视频平台免费送疫情地区会员来着,腾讯这波吃相有点难看。而且涨价5块钱,够我吃两个包子了。”知知表示,即使宅在家,会看剧解闷,但最近腾讯视频上并没有想看的剧,不再续费会员了。

此前,3月14日,深圳疫情防控形势严峻之时,腾讯视频宣布,深圳地区用户可免费领取 7 天的 VIP 会员。

更早一些,西安咸阳因疫情,芒果TV和爱奇艺会员可以免费领取。

似乎在我们心中,居家隔离期间,视频网站送会员已成常态。

而在上海特殊时期,官宣涨价,腾讯视频是已经到了非涨价不可的地步了吗?

不过,我们暂且抛开涨价的时间点,几乎所有的视频会员都在涨价。从去年年底至今,爱奇艺、芒果TV和咪咕视频也都曾提高了会员价格:

2021年12月15日,爱奇艺会员连续包月价格由19元上调至22元,连续季卡由58元上调至63元,普通月卡则由25元涨至30元,普通季卡由68元涨至78元,年卡会员费不变。

2021年12月22日,芒果TV宣布连续包月价格将上调1元,连续包季价格将上调5元,连续包年价格将上调10元。此外,月卡、季卡价格保持不变,年卡价格将上调20元。

2022年1月6日,咪咕视频宣布将于 2022 年 2 月 1 日 0:00 ,调整对钻石会员以及通看券价格,连续包月20元、包年188元。

涨价后,腾讯视频会员价格成了视频网站中价格最高的。

此番涨价,或许是腾讯视频的“无奈”之举。

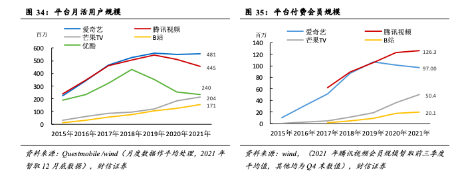

从视频付费会员规模来看,即使腾讯视频依旧领先其他视频平台,其增速在放缓,MAU也处于下滑阶段。

而且,一直以来,国内长视频平台都处于亏损之中,腾讯视频也不例外。

据腾讯2021年财报,尽管收费增值服务付费会员数同比增长8%至2.36亿,但在财报中坦言道,腾讯视频仍将通过降低成本支出,缓解视频平台亏损的困境。

另外,“降低亏损”也是爱优腾三大长视频平台2021年四季报的关键词。

爱奇艺已连续11年无法扭亏,在2021财年,爱奇艺总营收306亿元,非美国通用会计准则财务指标下,运营亏损30亿元。

在这样一种情况下,长视频平台寻求降本增效来实现盈亏平衡,涨价几乎是不得不做的选择。

至少从目前来看,提升用户ARPU值迫在眉睫。毕竟,按连续包月会员价格上涨5元来计算,腾讯视频的1.24亿付费会员,就能給它每月带来6.2亿元的增收,那么一年腾讯视频就能多赚74.4亿元。

当然,前期是这样涨价,不会带来大规模的已有付费会员流失。

02、只能靠涨价补血吗?

亏损的背后,是长视频平台常年的“烧钱”大战。

不同于社区团购和打车平台直接给用户“送钱”,长视频平台将钱大把大把地洒在了内容成本上,也就是给了制作团队以及版权方。

在这场视频网站的大战中,单集采购成本甚至哄抬至上千万。

2015年爱奇艺《盗墓笔记》网剧带来了付费会员的大涨,而其一集的成本是500万,2016年腾讯视频独家播放的《如懿传》,采购价格高达13亿元。

2018年开始,各平台逐渐意识到这一问题,内容采购和制作成本开始逐步下降。

“之前一线演员的价格高达1.5亿元以上,现在降到了每部剧5000万元以下,除此之外,制作方面的规则也在进一步调整。”爱奇艺CEO龚宇在2020Q1业绩会中谈到。

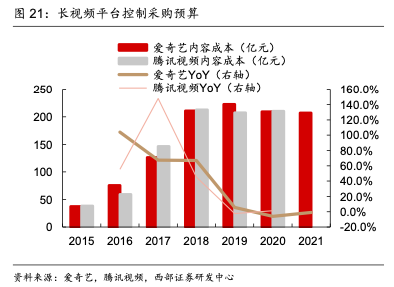

但长视频平台的内容成本依旧处于高位。以爱奇艺为例,2018年以来,内容成本还是均超过200亿元,占据其总营收的70%以上,2021年其内容成本为207亿元。

可以发现,内容成本高居不下,长视频平台连年亏损下,近些年,平台实现盈利的压力越来越迫切。

爱奇艺CEO龚宇在今年3月发布年报后的电话会议上表示,目标是在2022年全年实现non-GAAP运营层面盈亏平衡,并尽快实现季度non-GAAP运营层面盈亏平衡。

4月8日召开的业务分享会上,腾讯视频也明确提出要在内容开发上降本增效,优化内容成本。在这场分享会上,腾讯视频表示,接下来将进一步规范化、合理化自制、定制、版权等各种类型的内容生产要素成本。

控制内容成本外,涨价或许是长视频平台提高收入的最直接的方式了。

这是因为,长视频平台收入结构较为单一,主要来自于广告收入和会员付费收入。

广告收入上,一方面,短视频的出现,不断挤压长视频的广告空间。

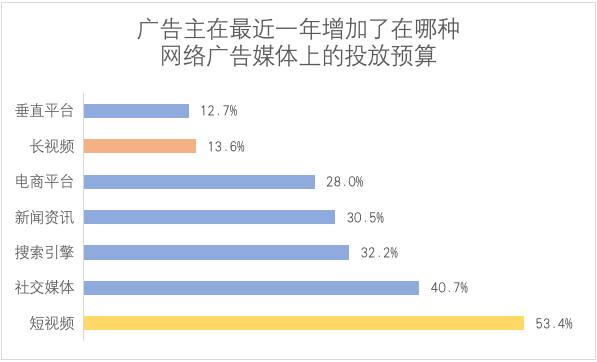

短视频以其用户“兴趣”为导向的算法机制,能实现更精准的广告推送,更受广告主的青睐。据艾瑞咨询《2021年中国网络广告年度洞察报告》,超过五成的广告主增加了相应的广告投放预算。

艾瑞咨询

根据Quest Mobile数据,2021年,在各种广告形式中,短视频信息流广告占比从2020年上半年的24.6%增长到2021年上半年的30.8%。

另一方面,即使长视频平台广告的花样不少,收入并无明显改善。

从App启动到主页推荐,从中插视频到广告弹窗,再到会员也无法跳过的贴片广告,说得上是无孔不入,其结果就是用户骂声四起。

财报显示,腾讯包括新闻、视频及音乐的媒体广告收入为32亿元,同比下降25%,主要因为腾讯视频等服务的广告收入减少。

如此一来,长视频平台只能在如何提高会员订阅收入上,花费心思。

此前,长视频平台不好意思直接涨价,腾讯视频便带头开启了“超前点播”模式,挖掘VIP用户的付费潜力,爱奇艺、优酷等也紧随其后的跟进实施。

2019年8月,腾讯视频在其热播大剧《陈情令》上应用超前点播模式,据媒体报道,片方曾在庆功宴上透露,该剧的付费点播人数达520万人次,超前付费总金额达1.56亿元。

不过,来钱快的“超前点播”模式,饱受消费者诟病和吐槽,于2021年10月被叫停,长视频这项升提ARPU值的鬼点子被扼杀在摇篮里。

而提升ARPU值的另一途径便是提高会员门槛,也就是涨价。

其实,国外视频平台奈飞也曾提价,不过并未对其市场份额产生很大影响,依旧收获了市场和用户的青睐。那么,国内长视频平台能否学得会奈飞涨价术呢?

03、奈飞涨价术,腾讯视频们学得来吗?

事实上,不论国内外,长视频一直处在“囚徒困境”:高企不下的内容成本,难以揣摩的用户,局促的盈利空间。

内容成本端短期内难以降低,只能在用户收入端上想心思,由此各种变花样的会员涨价,就成为了企业扩大利润空间的惯用伎俩。

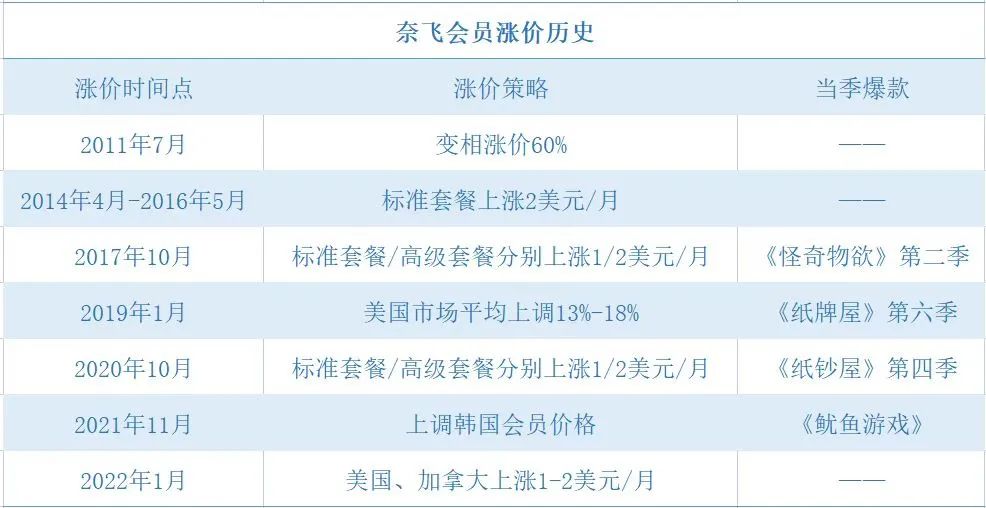

对于会员价格,其实国外的订阅会员价格不仅普遍高于国内,而且涨价次数也比较频繁。

以奈飞为例,其订阅会员服务自2010年底开始至今历经5次提价,当前每月的基础/标准/高级会员价格8.99/13.99/17.99美元,连续月卡会员价格仍为爱奇艺与腾讯的2倍以上。

而国内的爱奇艺,从推出会员付费体系10年以来,也才经历过2020年和2021年的两次会员提价。

如此大的差别下,为什么每次国内视频平台一涨价,就被大家集中轰炸呢?

从根源上来说,这是因为国内短视频的内容,很少出现让用户心甘情愿为其买单的优质作品。

目前为止,爱奇艺推出过如《延禧宫略》《人世间》《隐秘的角落》等爆款,腾讯视频的推出《扫黑风暴》《开端》《庆余年》等爆款,这些剧确实有风靡一时。

但相比于奈飞《纸牌屋》《怪奇物语》《鱿鱼游戏》等顶级IP,国内长视频还有明显差距。

而除了内容质量上的差别,国外长视频也更加持续且高产。

奈飞出品的剧集不少都多季连载,如《纸牌屋》就在6年时间内播出了6季,每季都深受观众喜爱。

反观腾讯视频的爆款剧《庆余年》,在2019年播出之后,直至现在也未见其第二部。

虽然对于奈飞的“续集效应”,国内长视频也有尝试过。

爱奇艺于2017年自制播出的《中国有嘻哈》(第二期开始改名《中国新说唱》)第一季在成为爆款之后,其第二季的播出也为平台拉到了近高达5-6亿左右的融资。

但由于当时国内制片还不够成熟,很难保证此类IP持续高质量输出。最终第三季第四季的播出并没有带来水花,此后几季的豆瓣评分也是远低于第一季。爱奇艺的续集IP梦终究宣告流产。

2017年也是芒果台推出《向往的生活》的第一季,不同于爱奇艺的迅速流产,在五年内已经播出五季。前三季播出确实一直给芒果带来了不少流量,但从第四、五季开始,从豆瓣上逐渐降低的评分可以看出来,该节目的影响力开始略显吃力。

可以看到,国内各大平台在内容端上,很难打造出如《纸牌屋》般的“连续精品”神话。没有和奈飞一样的涨价底气,却做着奈飞一样的涨价梦。这也就不难理解,为何用户“闻涨价就怼”。

此外,奈飞除了打造精品内容,也在“如何涨价”上颇有心得,用精品IP为诱饵,让用户心甘情愿的为其付费。

历数奈飞涨价史,你会发现,每次涨价前后,奈飞都恰如其分地推出了当期王牌。

以去年《鱿鱼游戏》为例,9月播出在全球大火。据奈飞估算,《鱿鱼游戏》播出前23天的收视率就创下奈飞史上新剧同期之最,有超过1.32亿用户至少观看了两分钟,89%的观众至少看了75分钟、所有观众合计观看时长超过14亿小时。

奈飞趁机收割了一把流量,在11月《鱿鱼游戏》导演黄东赫确认将开发第二季之后,宣布上调韩国会员价格。

在精品狂欢后进行会员涨价,此套涨价术,奈飞已经是练得炉火纯青。这让国内许多长视频平台都看红了眼,也纷纷开始学习,但往往都是看起来容易做起来难。

继爱奇艺之后,腾讯会员涨价再次将自己推上了舆论的风口浪尖,许多网友对此是一片唏嘘。大多数都表明,其没有什么可以为其买单的好剧好综艺。

虽说“会员涨价”实属无奈之举,但头部平台的激烈竞争、居高不下的制作成本、日益挑剔的市场用户、难出爆款的内容怪圈,困扰着长视频平台。

想要学会奈飞的涨价术,国内的几大头部平台还有很长的路要走,要想走出这个怪圈,内容爆款持续输出或许是关键的第一步。

04、写在最后

如今,“长期亏损”成为了长视频平台头上悬着的一把达摩克利斯之剑。凡是涨价的平台,几乎都成为了用户口诛笔伐的对象。

纵观国内视频行业市场,爱奇艺、腾讯视频、优酷、芒果TV、哔哩哔哩笼络了超过八成的视听用户,似乎可以有恃无恐地涨价。

但在“短视频正在杀死一切”的当下,没有持续爆款的长视频,奈飞的涨价术,仅学会了皮毛,此时涨价或许将会推走一部分用户。

这样一来,长视频行业似乎陷入了一种“亏损—必须涨价—逼走用户—继续亏损—再涨价”的泥沼之中,难以自拔。

评论