记者 |

煤炭价格高位运行,堪比“黑金”。去年至今,煤炭板块上市公司业绩纷纷刷新历史新高,上演王者归来大戏。

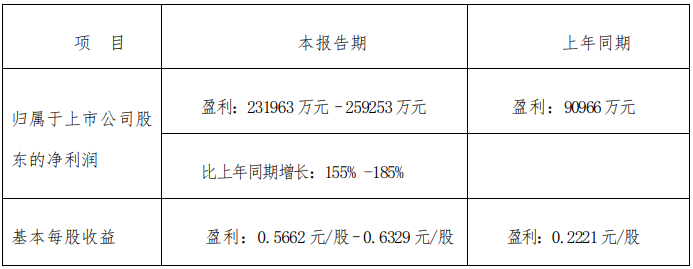

4月14日晚间,山西焦煤(000983.SZ)同时披露了去年业绩快报及今年一季度业绩预告,两份财报净利润增幅均超过一倍。

山西焦煤业绩快报显示,2021年公司实现营业收入452.85亿元,同比增长34.15%;实现归属于母公司所有者的净利润首次突破40亿元关口,达41.66亿元,同比增长112.94%。

在去年业绩创新高后,山西焦煤预计2022年一季度归属于上市公司的净利润23.2亿元-25.93亿元,同比增长155%-185%。今年仅一季度的净利润已超过去年净利一半。

业绩激增,煤炭板块股价也整体走高,煤炭指数年内涨幅已超过40%,山西焦煤涨幅也超过65%。对于山西焦煤来说,未来更值得期待之处在于控股股东的煤炭资产注入预期。

煤价创新高,多煤企利润过百亿

山西焦煤有着煤炭及电力、焦化板块,其业绩增长的主要原因在于主业煤炭板块,另两大业绩在拖后腿。

山西焦煤表示,报告期一方面受煤炭市场需求旺盛等因素影响,公司的煤炭产品价格上涨,盈利同比大幅增加;另一方面电力板块、焦化板块燃料煤和原料煤成本升高,亏损增加。

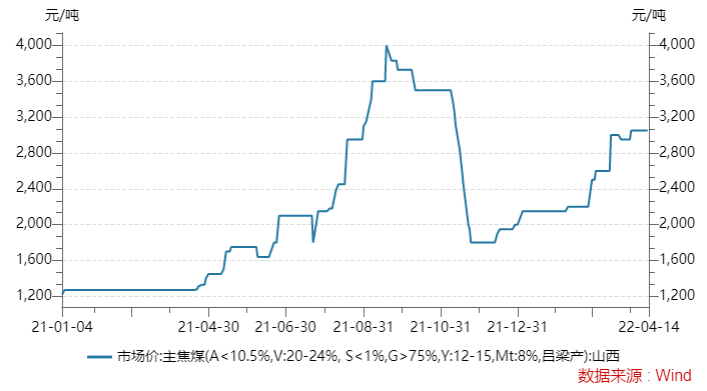

在2021年至今,煤炭价格一度创下历史新高。Wind数据显示,主焦煤价格由2021年年初的1270元/吨上涨至9月中旬的近4000元/吨,随后煤炭价格回落。

回调三个月后,焦煤价重拾升势,进入新一轮上升周期,最新价格仍在3000元/吨之上的高位。

4月14日煤炭专线大秦线突发火车碰撞,数节车厢脱轨,情况仍在调查中。大秦线隶属上市公司大秦铁路(601006.SH),为运煤专线。主要承担山西、陕西、内蒙古等省区的煤炭外运任务。一季度大秦铁路累计运输煤炭1.04亿吨,日运量持续保持高位。

这一突发事件会否短期影响煤炭价格还需观察,若快速恢复则影响有限。

市场普遍认为,煤炭下游需求高企,当前地缘政治环境之下,煤炭价格仍将保持高位,难有转势。

煤炭板块整体业绩向好,已披露去年年报及业绩快报的煤炭龙头均有丰厚进账,多家煤企利润过百亿元。

中国神华(601088.SH)去年实现归母净利润502.69亿元,同比增长28.34%;陕西煤业(601255.SH)净利润209.36亿元,同比增长40.83%;兖矿能源(600188.SH)净利润162.59亿元,同比增长128.3%;中煤能源(601898.SH)净利润132.82亿元,同比增长124.85%。

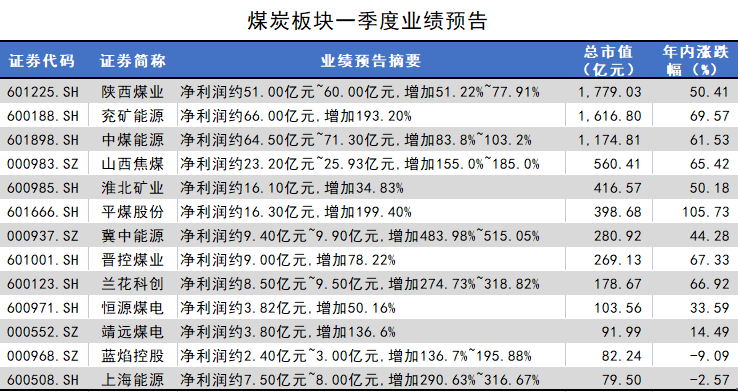

煤炭板块一季度业绩报告尚未披露,根据已披露的业绩预告来看,均纷纷报喜。

冀中能源(000937.SH)预计增速最高,净利润9.40亿元-9.90亿元,预增5倍左右;陕西煤业预计净利润51亿元-60亿元,同比增长51.22%-77.91%;兖矿能源预计净利润约66亿元,同比增长193.20%;中煤能源预计净利润64.50亿元至71.30亿元,同比增长83.8%-103.2%。

二级市场上,山西焦煤股价一路向上,公司年内股价涨幅已达65.42%,多只煤炭龙头年内涨幅也超过50%。平煤股份(601666.SH)年内股价已翻倍。

新的煤炭资源正注入

与部分煤炭龙头超八成煤炭业务相比,山西焦煤的煤炭板块占比并不算高。长期以来,煤炭占其营业收入的比重在一半左右。

以2021年上半年为例,其煤炭业务营收占比56.49%,焦炭占比20%左右,电力热力占比约15%,另有建材等其他业务。

煤炭的毛利率向来傲视其他业务。同期,山西焦煤炭业务毛利率50.52%;焦炭4.20%;电力热力更是亏损,毛利率为-6.55%。

随着控股股东焦煤集团煤炭资产注入的加速,山西焦煤未来这一高毛利率业务占比将持续上升,整体的盈利能力将相应得到提升。

山西焦煤正持续收购控股股东资产。2020年末,公司完成了对水峪煤业及腾晖煤业的收购。近期,公司又拟通过发行股份及支付现金方式购买华晋焦煤有限责任公司51%的股权和山西华晋明珠煤业有限责任公司49%的股权,交易对价70.42亿元,需配套募资不超过44亿元。

华晋焦煤为原山西焦煤集团五大煤炭子公司之一,比水峪、腾晖煤业的资产级别更高、资产规模更大。

据公告,华晋焦煤现有煤矿四座,沙曲一矿、沙曲二矿、吉宁矿及明珠矿,设计生产能力分别为500万吨/年、300 万吨/年、300 万吨/年及90 万吨/年,合计为1,190万吨/年。其中沙曲一矿、沙曲二号生产的主焦煤已注册“华晋焦煤”品牌,销往多家钢铁企业。

本次股权收购完成后,山西焦煤权益产能规模将增加554万吨/年。截至2021上半年,公司权益产能3257万吨/年,本次收购落地后,公司权益产能规模增长约17%。

华晋焦煤2020年和2021年1-11月扣非后净利润为6.39亿元和25.26亿元。标的业绩未完全释放,沙曲一矿、二矿并未达产。报告期内沙曲一二矿产能分别为330万吨、140万吨,于2024年才正式达产。

根据焦煤集团业绩承诺,华晋焦煤在2021年至2024年扣非后归母净利润分别为13.57亿元、12.18亿元、12.29亿元和18.62亿元,四年累计承诺净利润56.66亿元。这将显著增厚山西焦煤的利润。

民生证券报告认为,资产注入序幕拉开,山西焦煤产能外延增长可期。

优质焦煤资源日渐稀缺,焦煤集团仍具资源优势。2021年2月,山西省国有资本运营有限公司召开省属企业“一企一策”考核签约大会上,提出省属企业“资产证券化率达80%以上”的目标。

焦煤集团是全国第二家煤炭产量过亿、销售收入超千亿元的煤炭企业,生产能力全国第一。根据焦煤集团债券募集说明书,截至2020年末,焦煤集团共有煤炭产能2.07亿吨,其中主要矿井产能1.31亿吨。

2020年末,西山煤电更名为山西焦煤,已成为焦煤集团煤炭资产的主要上市平台。

“剔除上市公司产能与山煤集团产能后,仍有4480万吨左右产能具备资产证券化可能,资产注入空间仍然广阔。”民生证券报告认为。

评论