文|全球财说 宋涵

2021年适逢新华保险(601336. SH,01336. HK)成立25周年,上市10周年,公司资产规模突破万亿元大关,营收和净利实现双增长。

不过,在行业处于发展转换周期,市场下行趋势下,经营指标向好背后公司较2020年退保金激增超4成,偿付能力下滑超20多个百分点。

公司代理人缩减20多万人,个人寿险业务继续率下滑,新单内生动力不足,个险渠道新单贡献保费水平下降。

公司新业务价值连续三年负增长,2021年更是急转直下,下滑比例高达34.9%。

透过老牌寿险新华保险发展现状,或许可以窥见行业寿险改革成效,翘首以盼的寿险拐点仍未到来。

退保金大增超4成

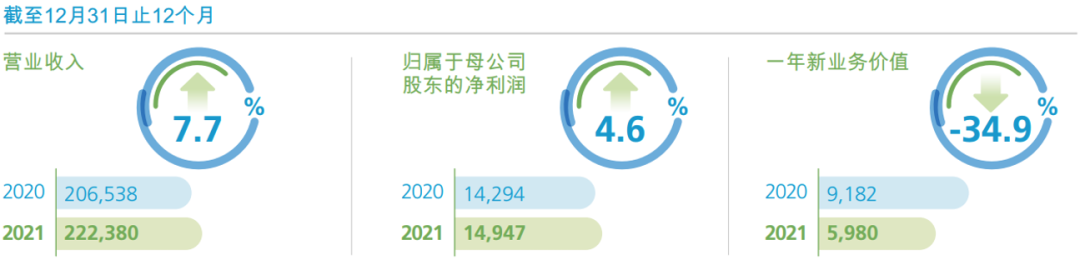

新华保险2021年实现营业收入2223.8亿元,同比增长7.7%。实现归母净利149.47亿元,同比增长4.6%。

图片来源:新华保险2021年年报

财报显示,有效保费以及公允价值变动损失的减少,拉动公司营收增长。2021年已赚保费同比增加3.14%达1613.14亿元,公允价值变动损失缩减15.73亿元。

不过值得一提的是,公司已赚保费增长率为3.1%,同比较2020年减少12.4个百分点,增速有明显下滑。

同期,公司大幅提取保险责任准备金29.8%,退保金同比大增45.1%高达177.86亿元,退保率同比增加0.5个百分点至2%。《全球财说》注意到,包括一些大型险企在内的多家险企去年退保金均增幅较高。

报告期公司主要受益于营业外收入的增加和所得税费用的减少,实现了归母净利小幅增长。

2021年公司实现保险业务收入同比增长2.5%达1634.7亿元。长期险首年保费同比增长5%至409.62亿元。其中,期交和趸交保费分别同比增长4%和6.1%。续期保费同比增长3.5%至1168.62亿元。

需要引起注意的是,去年公司长期险十年期及以上期交保费较2020年减少34.76亿元,同比下降36.2%。这或与前述退保行为有关。

公司短期险保费表现难看,2021年同比下降25%,保费同比减少18.79亿元。

分渠道来看,个险渠道新单贡献放缓,2021年个险长期险首年保费154.38亿元,同比下降3%。其中,期交保费同比下滑4.5%拖累个险新单下滑明显。

去年公司个险续期保费同比增长5.2%,占个险总保费比例达84.58%。相比其短期险保费占比进一步下滑,短期险保费同比下降超4成。

在行业营销不景气的背景下,各公司都在人力清虚,2021年,新华保险开展人力清虚,截至12月末,个险营销规模人力38.9万人,同比减少35.8% 。

行业来看,近两年代理人数量持续缩减,这也给相关从业人员带来焦虑,有从业人员猜测,代理人数量锐减的下一步是不是就是内勤裁员?

代理激励的存在,使得银保渠道保持给力,2021年新华保险银保渠道新单保费发力明显,较2020年长期险首年保费同比增长9.5%。不过其续期保费和短期险保费增长乏力,分别同比下滑6.8%和51.9%。

从险种来看,保险业务收入以分红型保险、健康保险、传统型保险为主,保费占比分别为34.71%、37.15%、26.99%。除了分红型保险保费较2020年下降6%外,健康险保费微增1.1%,传统型保费大涨19.5%。

其中,传统型保险贡献新单保费同比大增33.6%,分红型保险新单保费同比微增1.6%。相比,受行业健康险业务低迷和人力清虚影响,公司健康险长期险首年保费大幅下降18.8%,拖累了新单保费增长。

根据报告显示,2021年公司实现一年新业务价值59.8亿元,同比减少34.9%。新业务价值率由2020年的19.7%下滑6.8个百分点至12.9%。

其中,2021年个险渠道和团体保险渠道新业务价值下降明显。其中备受瞩目的个险渠道实现新业务价值57.8亿元,同比大幅下滑35.68%。银保渠道逆势上扬实现新业务价值4.97亿元,同比上涨超5成。

公司2021年个人寿险业务继续率下滑,13个月继续率为83.7%,同比下滑6.2个百分点;25个月继续率为83.8%,同比下滑1.1个百分点。

偿付能力下滑,2021年公司核心偿付能力充足率为243.35%,同比下滑24.93个百分点。综合偿付能力充足率为252.09%,同比下滑25.75个百分点。

寿险行业拐点未现

截至3月底上市险企年报相继披露完成,业绩发布会上多数高管回复外界关心的股价问题时,普遍叫冤表示“公司当前股价低于内含价值”。

4月14日,新华保险A股报收35.81元,年内跌幅7.9%。

多数行业人士表示,保险股市场行情低迷与公司自身盈利能力分不开以及受市场投资理念等因素影响,从而导致险企股价被低估。

事实上,2021年除中国平安营收下降3.1%,归母净利下降29%外,多数上市险企营收、归母净利均有所上涨。

中国太保营收增长4.4%,归母净利增长9.2%;中国人寿营收增长4.1%,归母净利增长1.3%;中国人保营收增长2.4%,归母净利增长7.8%。

不过,险企年报中的营收净利并不能完全表现公司真实经营情况。

保险行业依然面临严峻挑战,尤其是寿险行业在转型周期下,新业务价值持续下滑,仍未向好,众人所期盼的寿险拐点依旧未到来。

以纯粹经营寿险业务的新华保险为例,或许更能看清目前寿险改革的现状。

作为老牌寿险公司新华保险营收净利双增长的业绩无疑是可喜的,不过寿险新业务价值连续负增长,行业代理人规模下降也是不争的事实。

且不说是公司主动谋求改革主动清虚的结果还是基于行业形势下的连锁反应,代理人数量下滑直接影响了保费增长和新单销售是很明显的事。

从趋势分析来看,2019年-2021年新华保险营收增长率分别为13.2%、18.3%、7.7%;同期,公司归母净利增长率分别为83.8%、-1.8%、4.6%。

不难看出,公司营收继续保持增长,但增长比率已降至个位数。归母净利更是从高位跌落。

近3年,公司总保费增幅分别为13%、15.5%、2.5%。显然,去年公司保费虽实现了小幅增长,不过增幅明显偏低。

2019-2021年,公司退保金变动幅度分别为-60.7%、-5.6%、45.1%;3年间退保率分别为1.8%、1.5%、2%。去年公司退保支出激增,处于高位,在转型当下需引起重视。

同期,长期险首年保费增幅分别为22%、53.7%、5%。一年新业务价值降幅分别为-19.9%、-6.1%、-34.9%。新单承压,连带新业务价值下降明显,近三年公司新业务价值均为负增长。

同期,个险渠道规模人力分别为50.7万人、60.6万人、38.9万人,2021年公司代理人数量锐减21.7万人。

不难发现,2021年新华保险营收、净利、总保费虽实现增长,增幅明显放缓。退保金支出、新业务价值和代理人数量较此前进一步下滑。

从行业来看,2021年在上市险企中除了新华保险新业务价值下降超3成外,降幅处于高位的还有人保寿险,其新业务价值下降超4成。

而中国人寿、太保寿险、平安寿险及健康险业务新业务价值降幅也维持在2成以上。

代理人方面,2021年人力规模大幅下降成为行业趋势,2021年行业代理人较2020年缩减200多万。

根据银保监会网站发布的信息显示,截至2021年底,全国保险公司在保险中介监管信息系统执业登记的销售人员641.9万人,而在2020年末该系统执业登记的代理制销售人员为842.8万人。

业内人士分析,受疫情、代理人数量下降、监管趋严等因素影响,新单销售承压叠加长期保障型产品占比下降影响,新业务价值进一步下滑。

评论