文|锌刻度 黎炫岐

编辑|李觐麟

从猪肉专卖店做起的社区生鲜零售“钱大妈”摇摇欲坠,牛肉社区新零售品牌“牛大吉”却似乎正蒸蒸日上——不久前完成了1亿元人民币A+轮融资,本轮融资由深熊资本领投,险峰长青跟投,春涧资本担任独家财务顾问。

如果你身处广州、深圳等地,或许对其更为熟悉,毕竟,据牛大吉官网介绍,牛大吉在深圳、广州、佛山、贵阳等城市已开设了近 200 家社区新零售门店,并于 2021 年成功推出了 2.0 时代的牛肉工坊店。

资本市场似乎对此寄以厚望,但同样是走社区生鲜零售的“钱大妈”在经历了短暂的高光时刻后,如今已深陷泥淖,困境重重,“在社区开牛肉工坊”或许也并不如想象中那么容易,更何况,相较于钱大妈主攻的猪肉市场,牛肉市场似乎需求更小,压力更大。

“牛大吉”,真能一路“大吉”吗?

加速开店的牛肉专业户

绿色的大招牌上,一头黑色的卡通牛,内嵌“牛大吉 牛肉工坊”几个白色大字,下附“每天吃牛肉,强壮中国人”的标语,是牛大吉大部分门店的标配。走进门店,一眼望去则是明厨亮灶以及透明大橱窗、分为生肉区、舒适区、冷冻区和调料区等等。

类似这样的“牛大吉”门店,近年来正在深圳、广州、佛山等地的涌现,从最初的“绝味鸭脖”般的、只卖鲜牛肉的小店,到面积扩大至70-80平米的、既卖鲜牛肉也买相关牛肉制品的大门店。

按照牛大吉自己的说法,前者为“1·0模型”,主要是在2021年7月前开设的门店,“两个月开了60家店”,“本质还是搬运,溢价空间没那么大”;后者则为“2·0”门店,主推牛肉粉、牛肉饼和牛腩饭等牛肉制品,“现在生鲜牛肉只占门店营收的30%”。

锌刻度发现,目前,除了到店自提外,牛大吉还开发了小程序提供外送服务。在小程序上,其商品主要分为包括牛腩饭在内的“热食快餐”、分为牛腩、嫩肉、牛柳等部位的“今日鲜牛肉”、包括牛杂在内的“预订鲜牛副”、包括牛肉水饺、牛肉丸在内的“快手好菜”、和烤炸小吃、烘焙出炉以及手作冷饮等。

从深圳多家门店的小程序售卖数据来看,其中销量较好的还是集中于鲜牛肉,月售往往能达到5000左右,而咖喱牛肉菠萝包、香酥牛肉饼和卤牛肉等牛肉制品的月销量则在三位数。不过,不排除熟食主要销售渠道为门店的可能性。

那么,这个突然闯入生鲜赛道的“牛大吉”到底是什么来头?

根据爱企查的工商信息,牛大吉是深圳吉丫头电子商务有限公司旗下的品牌,创建于2019年,“是一个牛肉产品社区连锁新零售品牌”。

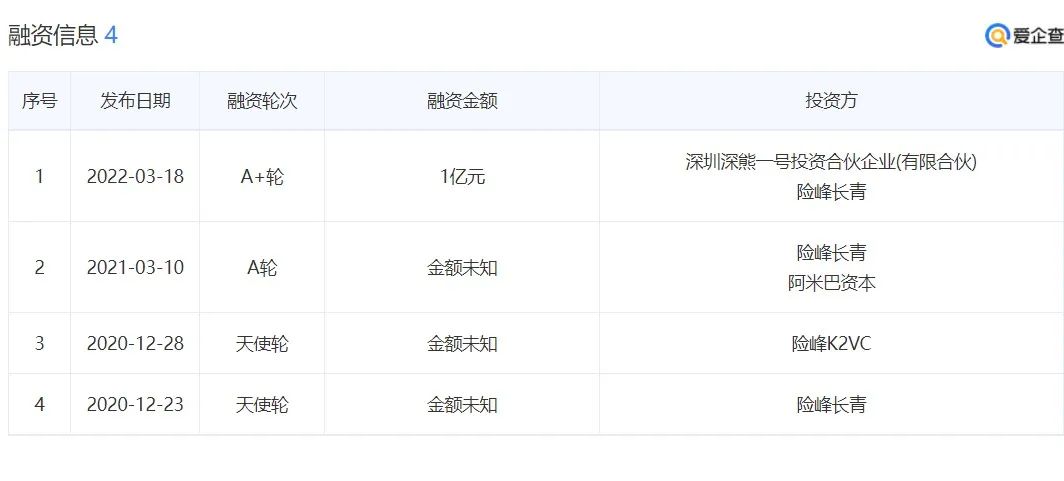

值得注意的是,在上文提及的最新融资动态之前,牛大吉在2020年的12月23日和12月28日分别完成了来自险峰长青和险峰K2VC的天使轮融资,而在2021年的3月10日,又获得了由险峰长青和阿米巴资本投的A轮投资,只不过金额均未公开。

图片来源:爱企查

看得出来,资本对“牛大吉”是持续关注且看好的。

而在资本的助推下,牛大吉的野心也远不止于大湾区,自称为“牛肉专业户”并宣称“采用从牧场到社区直连的模式,以保证当天凌晨牛肉新鲜现宰2小时到店”的牛大吉正在加速扩店。

据其官网介绍,“牛大吉正以每月 30 家至 50 家的速度在华南地区开设全新的牛肉工坊,计划 3 年全国超过 5000 家门店,服务 1000 万家庭,成为中国 6000 亿肉牛市场的领导者。”

而在“蓝鲨消费”近期对牛大吉创始人吴海金的采访中,吴海金也提到,“我们第一个阶段还是深耕大湾区这个根据地,基本功打得比较好的情况下会兵分两路,发展到华东和西南,西南的重庆、成都是非常大的城市,我们在华东的调研前几年就开始了,大概可能今年年底我们就会跨出去。”

成为中国 6000 亿肉牛市场的领导者?

那么,牛大吉盯上的这一细分市场具体有多大需求量呢?

从《中国农业展望报告(2021-2030年)》来看,受新冠肺炎疫情影响,户外消费明显下降,户内消费增加,牛肉总体消费实现正增长。2020年,中国牛肉消费量884万吨,同比增长6.1%。人均牛肉消费量6.29公斤。

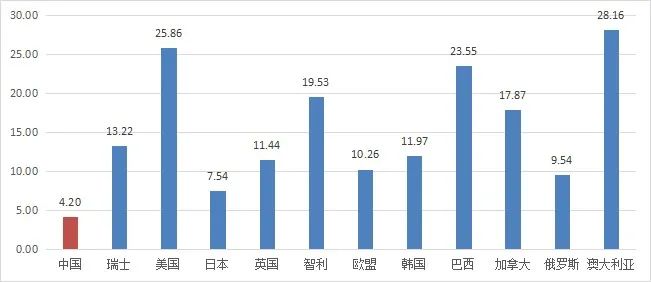

而据OECD的数据显示,预计2022年中国人均牛肉消费量为4.20公斤,远远低于美国、澳大利亚、巴西、智利等国家。布瑞克咨询认为,长期来看,未来中国牛肉消费仍有增长空间。

值得一提的是,与需求不断上涨对应的供给端,正如界面新闻此前提到,牛肉行业的上下游仍然较为分散,上游多以中小牧场为主,中间通过贸易商、牛贩子进行流通,零售端的销售基本上仍集中在商超、菜市场等原始渠道。这也是牛大吉切入牛肉赛道创业的主要原因,吴海金认为,牛肉行业规模足够大,但是上下两端都没有巨头的出现,这意味着,互联网化机会也较大。

但是,牛大吉真的能如其所愿,“成为中国 6000 亿肉牛市场的领导者”吗?

从牛大吉的定位来看,其主要的目标受众是“去卖菜的人”即社区周边居民和“在家吃饭的人”即对新消费新零售模式更易接受的年轻人。对于前者而言,价格是需要考量的一个重要因素,因为他们往往对价格的敏感度较高,且对周围的市场菜价及超市售价较为熟悉,如果牛大吉的性价比不能打动他们,那很可能会影响他们的选择和复购率。

“因为每隔一段时间也会买牛肉,所以的确对周边市场的牛肉档口也比较熟悉,肉质相较而言也是有保障的,如果牛大吉的价格和肉质都不错那应该也会试一试,但如果质量没有太大差别,价格又比较高,那我可能不会选择他家的鲜肉,一些单价比较低的熟食制品倒是可以试一试。”35岁的金鹰家在深圳,在他看来,牛大吉的鲜牛肉价格优势并不算大。

牛大吉门店鲜肉价格

锌刻度发现,牛大吉的鲜牛腩价格为56元一斤,瘦肉价格为66元一斤,牛柳价格为76元一斤,五花腱价格为118元一斤。广州、深圳的鲜牛肉、鲜牛腩价格则在55元-90元区间,而牛大吉接下来想要进军的西南地区,重庆的鲜牛腩单斤价格在48元-65元区间,成都的鲜牛腩单斤价格则在50元-60元区间。

所以,凭借牛大吉的价格,其实并不一定能够打下社区,尤其是培养长期消费习惯并不容易。

而对于牛大吉面向的年轻人而言,锌刻度搜索小红书、微博等社交平台发现,牛大吉在这些年轻人活跃的社交平台上的反响并不算多,品牌露出度更是不突出。

以小红书为例,大部分有关牛大吉的笔记评论量和点赞量都为个位数,并且大部分相关笔记提及的产品并非鲜牛肉而是牛杂饭、牛肉饼和牛肉菠萝包等单价更低的产品。但事实上,这些牛肉熟食制品的替代选项也很多,面临的竞争也更大。

能否逃脱“钱大妈”的宿命

其实,无论是选择鲜肉这一细分赛道作为切入口,打出“不注水,不隔夜”的标语,还是定位为社区零售,从只卖鲜牛肉的小店到扩至牛肉全品类的社区店,很容易让人联想到比牛大吉更早火起来的“钱大妈”,后者同样是从“不卖隔夜肉”的猪肉专卖店到2013年尝试社区生鲜模式,开出第一家全品类经营的标准社区店,并迅速从大本营珠三角向在全国各地铺开。

但是,在经历了短暂的高光时刻后,钱大妈逐渐陷入内外交困的境地——外患有生鲜电商竞争激烈且覆盖各个品类和各个价位,不断压缩钱大妈的空间,且其扩店至北京等地也出现了明显的“水土不服”,西南地区门店则失去供应链优势;内忧则有融资进度停滞,最新的融资信息还是2019年完成的D轮融资,更是出现了许多加盟争议。

尽管牛大吉曾公开表示过不会走传统的加盟路线,且提出“根据地打牢了,才会去扩张。”但是钱大妈面临的困境,牛大吉其实也很难绕过去。

首先就是生鲜电商施加的压力,尽管从整体来看,生鲜这个大赛道都集体入冬,相较而言,生鲜电商头部和生鲜超市的头部至少还手握融资,而无论是钱大妈还是牛大吉,都不仅希望打通线下渠道,也在卖力推其线上渠道,但当他们开始向社区电商逼近时,必然需要与诸如盒马、叮咚买菜为代表的的生鲜电商,美团优选、多多买菜为代表的社区团购展开激烈竞争。

除了大行业内的强势竞争以外,其实这一细分赛道上也不乏竞争者,比如开设于高档社区和商圈的进口牛肉专卖店“鲜及第”,以及依托云南瑞丽市肉牛资源的“鹏和境牛”等,而后者也是计划抢占西南地区城市,据此前相关报道,“成都、上海等城市的专营店正在筹备中,3年百店计划正在实施中。”但正如上文所述,中国牛肉市场的盘子远不及国外。

2022年主要国家人均牛肉消费量统计(公斤/人)数据来源:OECD

再看钱大妈遭遇的扩店困境,正如界面新闻提到的,牛大吉如果加速扩店,或许也将面临同样的供应链难题,“将店在华南当地扩张也许容易实现,但快速扩张到多地之后,意味着对供应链密度提出更高要求,牛肉需要空运,中途要冷冻运输,难以确保‘从牧场到社区直连、现宰2小时到店’这一核心卖点,即使运过来,很难达到口感鲜美的要求,消费者很难持续复购,同时,也意味着成本会加大。”

所以,对比钱大妈,作为单一品类且成本也相较于猪肉更高的牛肉专卖品牌,牛大吉接下来的路或许更是道阻且艰。

评论