记者 |

编辑 | 陈菲遐

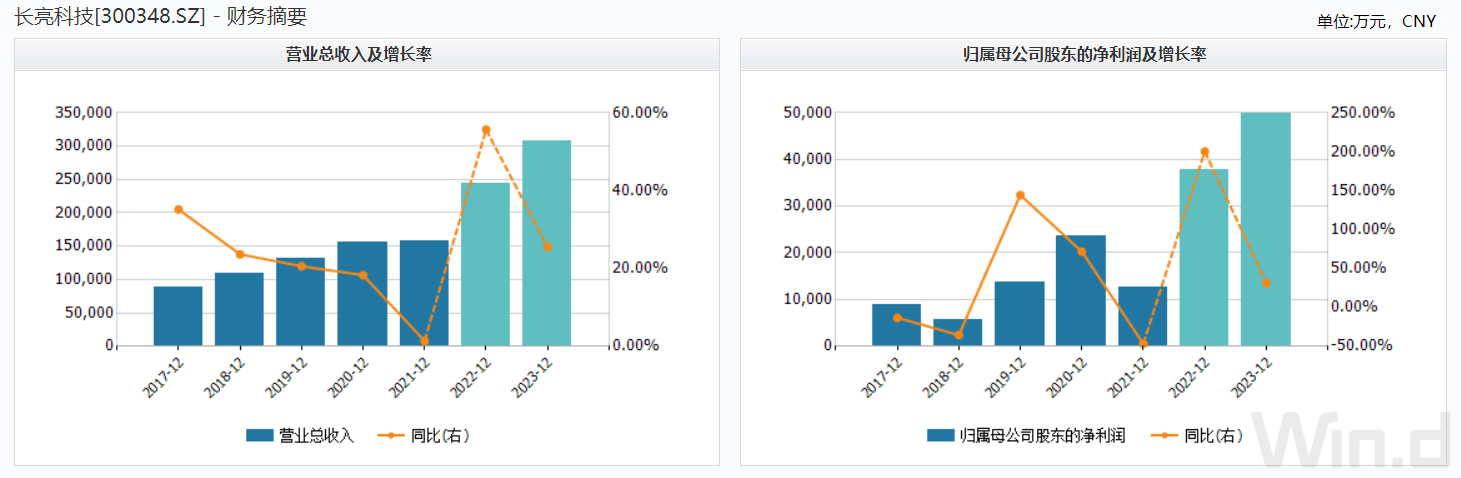

国内金融IT领军企业长亮科技(300348.SZ)公布了2021年度报告。公司实现营业收入15.72亿元,同比增长1.37%;归属于上市公司股东的净利润为1.26亿元,同比下降46.73%。

从产品维度来看,2021年长亮科技数字金融业务解决方案的销售合同签订金额稳步增长,同比增长约17%;大数据应用系统解决方案销售合同金额增幅超过26%。另外,以产品与解决方案为基础的技术服务合同销售增幅也超过200%。

长亮科技业务订单金额稳定增长,但为何净利润却出现下降?

项目周期长

与大型银行间的磨合是净利下滑主要原因。

长亮科技是银行IT基础设施的建设实施者,同时也是国内银行IT企业的领军龙头之一。受数字人民币影响,原本不起眼的产业链突然受到了市场关注。目前,国内市场与其竞争的公司包括:提供信贷管理系统的宇信科技(300674.SZ)、提供核心业务系统的神州信息(000555.SZ)。

长亮科技目前已与头部大行、股份制商业银行、生态合作伙伴有紧密合作,过去一年内中标项目较多。数字金融方向,公司在2021年中标福建海峡银行、甘肃省农村信用社、重庆三峡银行、云南红塔银行等多家重量级客户核心系统项目;大数据应用方向,公司在2021年中标中国银行、交通银行、邮储银行、工商银行、招商银行、兴业银行信用卡中心、光大银行、民生银行信用卡中心等项目,大客户数量同比增长92%,其中更是有10家客户的规模达到了千万级别;产品与解决方案方向,主要客户有邮储银行、中国银行、交通银行信用卡中心、招商银行、广发银行、平安银行、兴业银行等。

虽然长亮科技在过去一年内中标项目众多,不过与大型金融机构、头部商业银行合作也带来一些弊端。例如业务层面呈现项目验收周期较长、审批流程较长的特点,短期未能在公司收入端体现出成果。另外,长亮科技部分定制化软件合同项目的实施周期超过18个月,有些则超过24个月。2020年起,公司按照新收入准则中的时点法(即终验法)确认合同收入,导致部分相关项目的投入损益不能在当年体现。比如邮储、中行、交行等项目大部分收入就无法在2021年确认。

这点可以从长亮科技的存货数据中发现。2021年年末,公司存货金额高达5.11亿元,比年初高出48.98%。软件类企业的“存货”是指已经跟客户签了合同,并且投入成本全部或部分完成的项目工作,因为整个项目尚未完成验收,按国内会计准则不能计入收入,因此对应价值暂计为“存货”,一旦完成客户验收,拿到验收报告,这部分马上就成为收入。公司存货金额可以看出大量未计入的收入是影响业绩表现原因之一。

此外,大厂纷纷参与金融科技竞争,导致公司各方面成本上升显著。其中销售费用是最明显的一项。2021年长亮科技销售费用达1.31亿元,较2020年提高37.08%,而经营活动产生的现金流量净额在去年为3343.72万元,较2020年降低76.34%。长亮科技称,造成这两项金额变动的共性原因是业务增长带来人力成本、相关费用支出的增加。

过多的研发投入则是另一项成本。长亮科技研发投入项目中目前还有32项还未完工,有22个项目显示已完工,还处于投入大于产出的阶段。进军头部大行业务上的前期投入及磨合期的成本消耗,都是影响利润变化的因素。

财务表现不如竞争对手

过去五年内,长亮科技营收均保持正向增长,不过由于疫情因素影响,2020年起公司的营收增速以及归母净利润增速均出现了断崖式下跌。

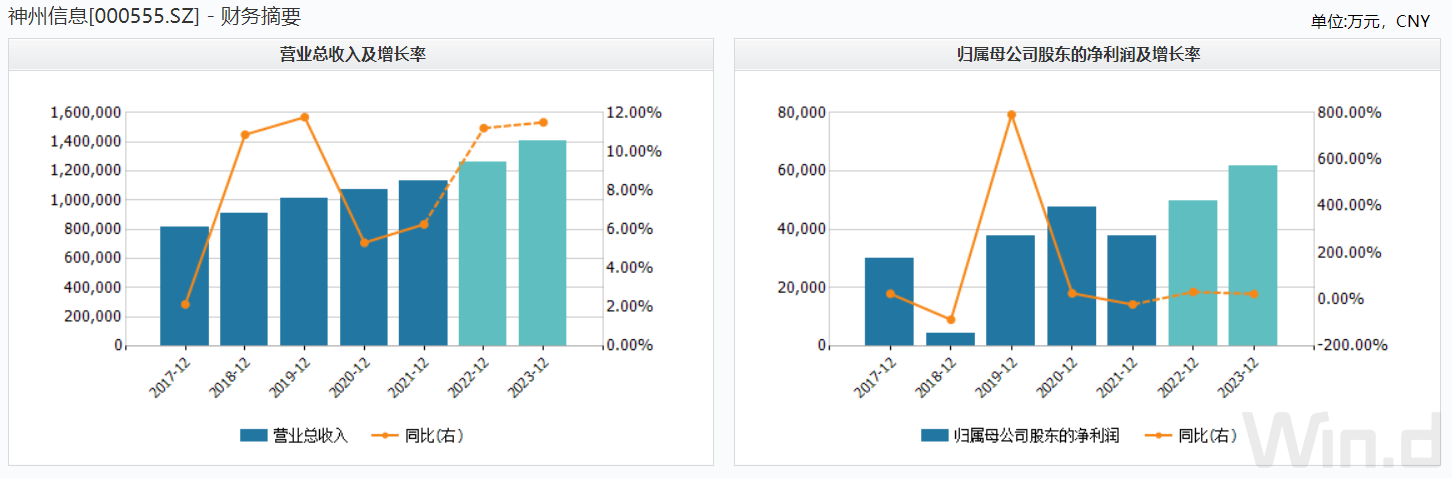

与长亮科技同属软件板块的神州信息,是其国内银行系统业务中最大的竞争者,因此双方营收以及利润表现走势较为类似。不过神州信息的增速放缓趋势远慢于长亮科技。

国内银行信息化行业市场集中度不高,不存在具有绝对竞争优势的龙头企业,未来这两家企业还将面临激烈竞争。在技术储备上,长亮科技略好于神州信息。根据IDC数据,当前神州信息市场占比4.1%,领先长亮科技的2.9%。对比两家公司银行客户覆盖情况后可以看到,政策性银行上长亮科技覆盖了全部三家银行,而神州信息少了一家中国农业发展银行;大型国有银行方面,神州信息所覆盖的银行多于长亮科技;在股份制银行以及城商行方面双方基本势均力敌。

在应收账款这项数据上,神州信息为19.13亿元,较2020年下降0.34亿元;长亮科技则较2020年增长了1.09亿元达到5.33亿元。若未来应收账款回款不及时,加之行业本身存在着项目周期收入确认时间久的问题,长亮科技有可能会面临现金流短缺进而影响偿债能力。

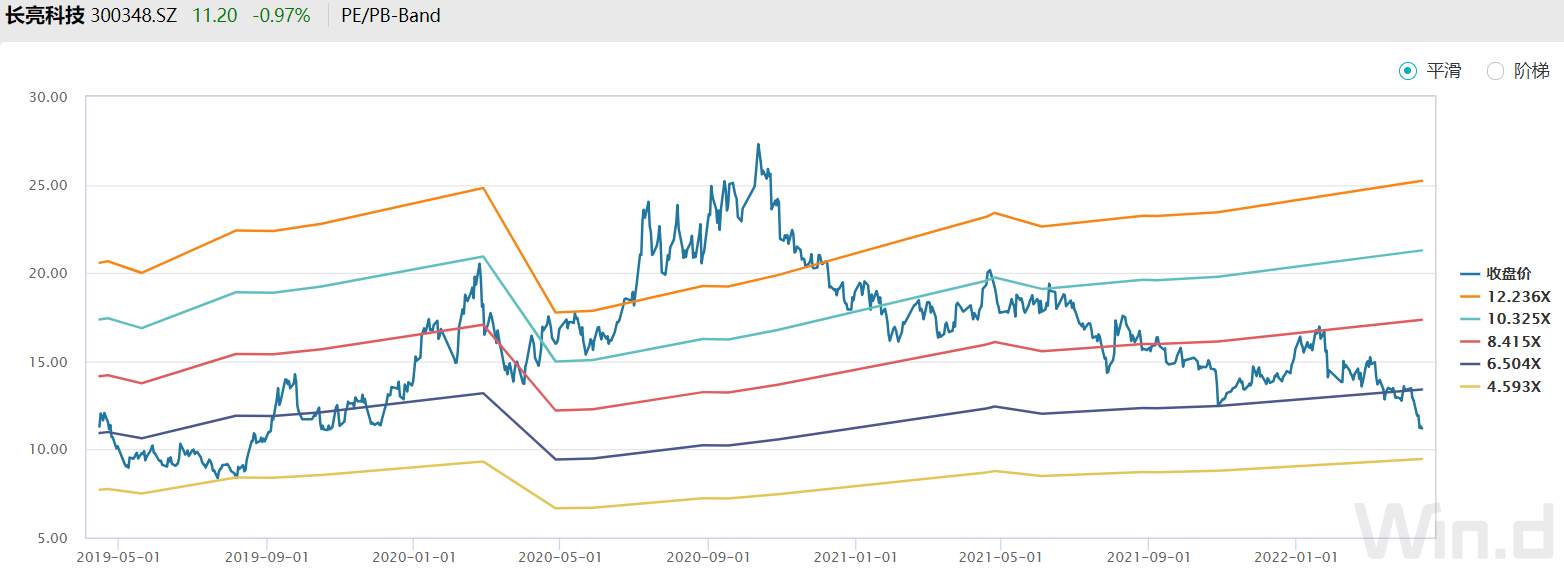

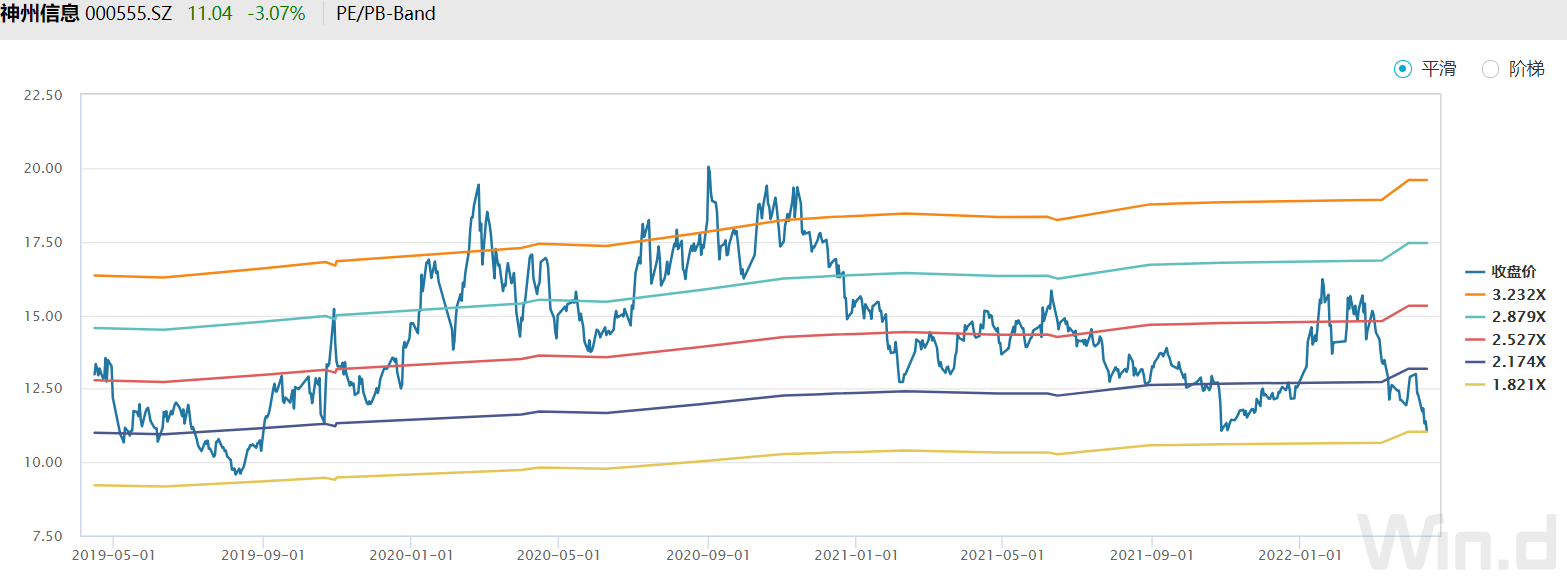

估值方面,当前神州信息PE(TTM)为28.87倍,长亮科技为64.01倍。相较于软件板块(882250.WI)58.91倍的平均市盈率而言,虽然两家企业当前市盈率均来到了历史低位,不过对比之下,长亮科技显然没有提供相同业务的神州信息具有估值优势。

评论