记者 |

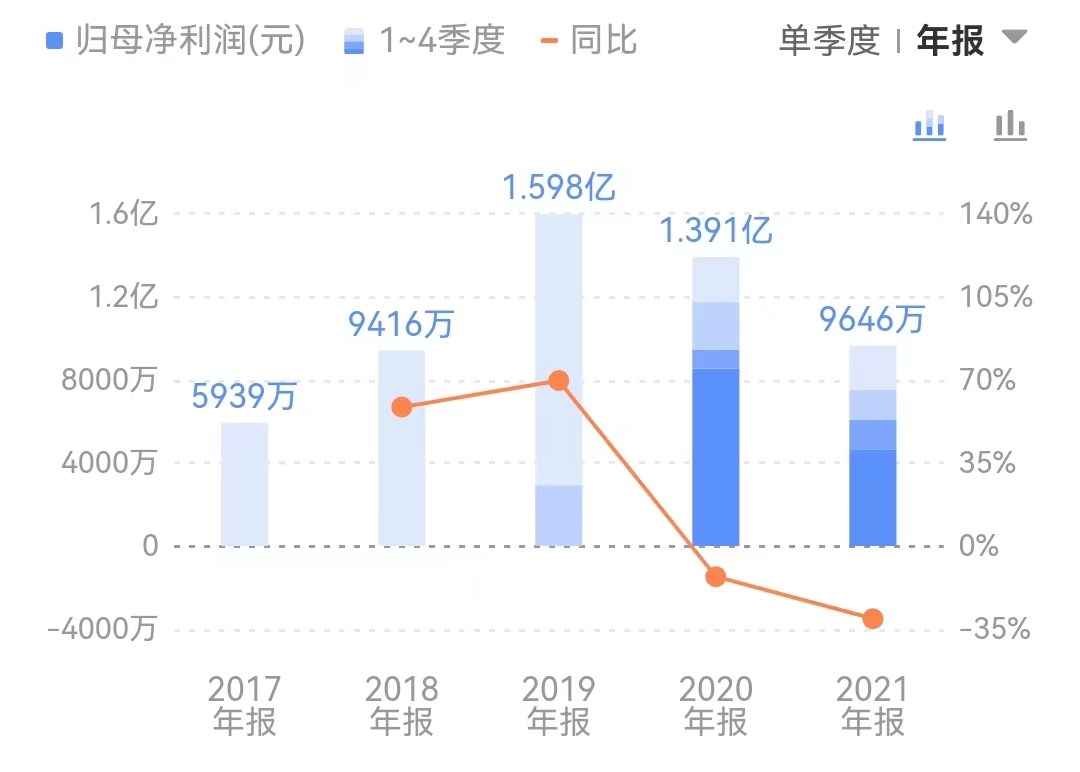

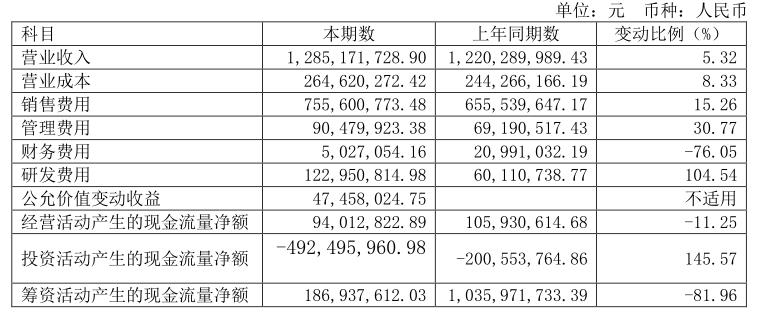

4月19日,新冠治疗概念股科兴制药(688136.SH)披露2021年年报显示,公司实现营收12.85亿元,同比增长5.32%;实现净利润9646万元,同比下滑30.67%,扣除非经常性损益的净利润较上年同期减少65.85%。这是科兴制药自登陆科创板后,净利润连续两年出现下滑。

对于业绩下滑的原因,科兴制药解释称,报告期内公司加大研发投入,研发费用较去年同期大幅增加104.54%。此外,人力成本及销售费用也均较去年同比增加。

市场推广费占营收49%

公开资料显示,科兴制药总部位于山东济南,是国内重组蛋白药物的龙头企业,2020年12月登陆科创板上市,控股股东为深圳科益医药控股有限公司(持股比例66.32%)。

重组蛋白药物在抗病毒、肿瘤与免疫、血液等疾病领域具有不可替代的治疗作用,年报数据显示,公司生产的“赛若金”2020年国内短效注射用人干扰素的市场占有率排名第一,占有率为30.81%。

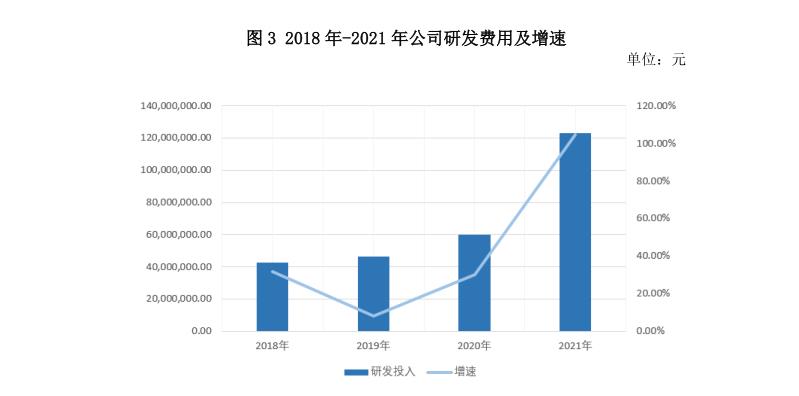

界面新闻注意到,自2019年以来,科兴制药营业收入增速放缓,净利润则连年出现下滑。而相对应的,公司研发费用及其增速呈现快速增长。其中,2021年科兴制药研发支出1.23亿元,相比上一年度增加6284.01万元,同比增长104.54%。研发投入占营业收入比例为9.57%,同比增加4.64个百分点。

谈及研发投入的具体方向,科兴制药表示,报告期内,公司引进了一批高层次研发人才,并积极开展研发活动,材料费及委外费用等增加。此外,报告期内公司建成国内先进的生物医药研发中心,投入使用后运营费用相应增加。

从研发人员构成来看,本期研发人员共194人,研发团队规模较上期170人增加14.12%,其中硕士以上研发人员同比增加93.75%,博士以上人员规模增长85.71%。平均薪酬由2020年的12.46万元,增长至20.34万元。

不过,作为一家科创板上市公司,相比翻倍增长的研发费用,科兴制药的销售费用依旧高企。报告期内,公司销售费用高达7.56亿元,较上一年度增长15.26%,占营业收入比例进一步提升至58.79%。其中,市场推广费用6.33亿元,占营业收入的49.26%。

与同行业的凯因科技(688687.SH)59.94%、万泽股份(000534.SZ)44.98%、特宝生物(688278.SH)53.99%、三生制药(01530.HK)36.15%相比,科兴制药销售费用占营业收入的比例处于较高水平。

对此,科兴制药在年报中称,报告期内公司加强市场和渠道建设不断提高产品和市场的竞争力,导致销售费用增加。在此背景下,科兴制药得以对市场终端进一步覆盖。

科兴制药对界面新闻回应称,近几年,公司营销实行精细化和广覆盖的策略,终端覆盖数量近5年复合增长率达到28.99%, 2021年终端覆盖超19000家,与2020年末相比增加近3000家,其中医院近7000家,第三终端超8000家,药店超4000家。

另外,人促红素注射液36000IU已取得国家药监局核准签发的《药品补充申请批准通知书》,新增“非骨髓恶性肿瘤化疗引起的贫血”适应症,公司是国内第2家该规格适应症获批的生产厂商,该适应症的获批将进一步提升公司的市场竞争力。

全力推进新冠口服药上市

值得一提的是,作为重组蛋白药物的龙头,科兴制药在年报中还披露了在研新冠口服药物SHEN26的进展:目前临床前工作除了部分毒理数据报告还未完成,其余工作基本结束。

据介绍,科兴制药与南方科技大学坪山生物医药研究院院长张绪穆教授、中山大学医学院郭德银教授合作开发抗新冠病毒小分子口服药SHEN26,是一款新型冠状病毒聚合酶(RdRp)抑制剂,可以通过抑制病毒核酸合成达到抗病毒效果。目前已被列入2021年度广东省防控新型冠状病毒感染科技攻关应急专项,是国家科学技术部公共安全风险防控与应急技术装备专项重点推动项目。

2022年2月20日,科兴制药发布公告称,全资子公司深圳科兴药业有限公司于2月18日与深圳安泰维生物医药有限公司签署《SHEN26项目合作协议》,在全球范围内,安泰维将其取得的或持有的SHEN26知识产权独占许可给深圳科兴,将产品后续研发权利、商业化权益转让给深圳科兴。

谈及研发进展,科兴制药对界面新闻表示,公司正全力推进SHEN26项目的进度,“计划在国内开展I期临床试验,及海外II、III期多中心临床试验,并推进EUA或附条件批准上市”。

与此同时,科兴制药也在经营风险中提到研发失败的风险,称生物医药行业对技术创新和产品研发能力要求较高,产品研发周期相对较长。在新产品研发的过程中,可能存在因研发技术路线出现偏差、研发进程缓慢而导致研发失败的风险。

界面新闻注意到,除科兴制药外,目前已有多家上市公司相继披露各自新冠口服药的研发进展。其中君实生物的VV116、开拓药业的普鲁克胺研究进展相对处于领先位置,均已进入三期临床阶段。

4月17日晚,君实生物-U(688180.SH)公告称,公司控股子公司君拓生物与苏州旺山旺水生物医药公司合作开发的口服核苷类抗SARSCoV-2药物VV116片(简称“VV116”)作为潜在呼吸道合胞病毒(简称“RSV”)抑制剂的临床前体内药效研究成果于Nature旗下刊物在线发表。目前VV116处于国际多中心III期临床研究阶段,多项针对轻中度和中重度新型冠状病毒肺炎患者的临床研究正在进行。

君实生物此前还曾在投资者互动平台上表示,VV116已在乌兹别克斯坦获得批准用于中重度COVID-19患者的治疗。

在此之前,开拓药业(09939.HK)、先声药业(02096.HK)、前沿生物(688221.SH)、歌礼制药(01672.HK)等公司也相继披露了各自新冠口服药的研发进展。

其中,开拓药业公布了普克鲁胺治疗轻中症非住院新冠患者III期临床试验的关键数据结果。临床试验结果显示,普克鲁胺可有效降低新冠患者的住院/死亡率,特别是对于服药超过7天的全部患者,相应保护率达100%。此外,先声药业的新冠小分子口服药物SIM0417也已于今年3月进入临床I期。

而在已上市的新冠口服药中,辉瑞的Paxlovid今年2月获得国家药监局附条件批准上市,目前已进入部分省市医保体系。

评论