6月24日英国任性脱欧,直接引发了全球经济动荡,一天内全球市值毫无防备地蒸发2.1亿美元。被人们戏称“买下半个英国”的李嘉诚受伤最重,两天内李氏家族及名下信讬损失财富便高达121.5亿港元(约15.7亿美元)。

朋友圈里纷纷对李嘉诚的财产缩水表示哀叹,但只有极少数人注意到“信讬”这个两个字。这个信讬便是被李嘉诚视作“第三个儿子”的李氏家族信讬基金。与它带来的财富相比,15.7亿美元真真是九牛一毛。

富豪的信讬基金是怎么帮他们赚钱的呢?

富豪们建立的信讬基金极其复杂,但大部分人最主要的目的就是为了保护资产和规避遗产税,做好传承的准备。就拿遗产税高到咋舌的美国来说,最高需缴纳40%的遗产税,如果没有提前做好稳妥的信讬规划,这对于富豪的财富来说无异于扒一层皮。

举个简单的例子,如果在美国,一个富豪过世后,留下大笔财产给子女,在他的子女想要继承这笔财富之前,有可能首先要缴纳巨额遗产税,如果一时半刻拿不出这笔税金,即使财产摆在他们面前也不能碰。

但如果这个富豪提前建立好了保险信讬和做好了信讬规划,他的子女就可以及时有足够的现金流支付遗产税,父母也可以通过信讬文件把财富保护好并且把对子女的爱和心意通过信讬传递下去,真正做好财富的保护和传承。

在美国,信讬就像一个盒子,把您希望保护的物件往里放,好好保护起来,同时可以把您的一些心意和想法通过文字合理合法的写进信讬文件里。信讬里的资金可以用于多方面的投资,具有相当的灵活性。

普通百姓要怎样避免“压榨”?

看到这里,很多人会说,富豪们可以用信讬基金来保持财富增长,那作为平民百姓的我们怎么才能保证子女免于成为“压榨”对象呢?美国人最常采用的做法便是人寿保险。

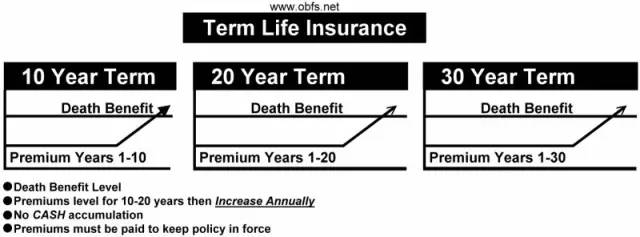

1 期限寿险(Term Life)

期限人寿保险是“基础级”保险,只在相应的受保时间内,受保人如期支付保险金的期间内生效,例如五年、十年、二十年...如果受保人在保单有效期内死亡,就可以获得赔偿。这只是一份纯保险,没有任何现金价值,只为一份安心。

期限寿险有一个缺点,固定保费期满后保险费会随着受保人年龄上升而大幅上升,这常常造成投保人年老时陷入进退两难的困境。

2 终生寿险

终生寿险提供的是终身保障,有效期一直到被保人去世为止。

很多美国人都会把终身寿险当做一种储蓄投资。保费除了支付一部分保险成本,剩下的会被存入储蓄账户做比较保守的投资(例如优等债券、稳定的房屋贷款等),保险公司也会根据每年的盈利情况派发红利,获得的红利可以继续积累,可以购买更多永久保险,也可用于帮助支付保费。

如果遇到燃眉之急,还可以用寿险的保单抵押贷款。当年华特.迪斯尼打算建造迪士尼游乐场(Disney Land)时遇到了资金短缺,他便抵押了寿险保单筹到了至关重要的一笔钱,造就了今天的迪斯尼乐园。

所以从某种角度上来说,终身寿险也是一种不错的长期投资理财产品。

3 生前信讬(Living Trust)

很多人觉得信讬是只属于富豪的标配,其实信讬有很多种类,许多美国人会选择做好生前信讬。通过信讬文件保护好自己辛苦耕耘积累的财富,保障好子女往后的生活。

首先,它可以为你规避遗产认证费。举个例子,你百年后想要将价值100万的房子给孩子,但却没有成立生前信讬。那么必须走一道叫“法院遗嘱认证”的程序,通常需要九个月到一年半的时间,甚至更长的时间。费用一般是财产总额的3%-10%。也就是说,你的孩子必须上缴大约3万到10万的费用才能完成整个法庭认证过程,最终获得这套房子。

当成立人离世后,生前信讬将转为不可撤销信讬,信讬文件可以决定子女以什么样的方式继承财产。相信大家也听过不少例子,一些人获得父母的巨额遗产后便开始肆意挥霍,更有甚者会沾染上一些不良恶习,原本作为生活保障的金钱却成为了摧毁孩子的恶魔。

但父母可以通过信讬规定孩子在什么情况下可从信讬账户中取钱,例如可分几次在不同年龄段获得财产等等,子女可以从信讬中拿钱用于医疗、教育和日常生活。万一将来子女离婚,他们的配偶也不可以从信讬中分到财产;如果遇到官司,债权人也不可以轻易从中追逃抵债。

人们常说,养儿一百岁,常忧九十九,给孩子吃饱穿暖、良好教育就够了吗?如何保护自己辛苦累积的财富?如何做好富过三代的准备?尽早做好稳妥的长远规划才是最妥帖的保障。月有阴晴圆缺,我们一定要做好准备,未雨绸缪。

评论