文|新眸 叶静

编辑|桑明强

成立10年不到上市,上市后市值从16亿美元飙涨到400多亿。

靠着惊人的成长速度,Lululemon一直是研究消费案例的中心。前不久冬奥会上,为加拿大队打造的冬奥系列羽绒服,让Lululemon迅速出圈,据微信指数显示,人们对Lululemon的关注度也在开幕式当天达到峰值。

相比耐克、阿迪达斯这类老牌运动公司,Lululemon靠卖瑜伽裤起家的出身显得小众。彼得·德鲁克认为,如果说增长布局是企业目的或者结果,其中推动增长业绩变量的关键则是用户,而人们在总结这家公司的成功经验时,往往将它增长的秘诀归结于洗脑式的营销:将品牌变成了信仰,而消费者成为了非理性忠诚的信徒。

新眸也曾在《瑜伽界的LV,Lululemon是如何做到的?》一文中详细解读过Lululemon的营销法则:一方面打造KOL团队,借助专业口碑提升品牌信任感;另一方面,通过体验展示店来具化社群效应,Lululemon遵循着典型的朋友圈传播法则。

当我们把关注点放在营销维度时,很容易忽略一个品牌的其它基本面,毕竟最健康的增长不仅是客户,因为历史上从没有任何一个伟大的消费品牌,仅靠讲故事吸引用户就能实现持久的增长,企业如何提高在客户钱包里的份额地位,才是他们角逐的最终目的。

定位与定价

同样是瑜伽裤,价格300块和1000块,你会怎么选?

Lululemon的一条瑜伽裤国内的零售价在750元以上,隔壁的耐克紧身裤价格还在300-700元区间徘徊,即便如此,瑜伽爱好者们仍热衷于为前者买单。

其实品牌从定位搭建开始,就是为了实现溢价效应。追溯Lululemon的高定价缘由,首先取决于它对目标用户的画像:24岁到36岁之间,年收入8万美元以上的女性,受教育程度高,有自己的房子,每天有一个半小时的时间锻炼,生活态度积极向上。

2000年到2008年之间风靡美国的“瑜伽热”,让被运动品牌忽视的女性群体崭露头角。

在Lululemon眼里,低于24岁的女孩正值青春,不需要额外花太多的钱去管理身材。相比之下,24到36岁的女性,更渴望维持自己的体态容貌,其中拥有高学历又经济独立的人群,不仅乐意为美支付高溢价,还需要高端产品先天的社交货币作用,为她们满足强烈的身份信息需求。

我们通过调查各品牌官网数据发现,国内品牌如李宁、匹克和安踏等,大部分运动服饰一般在200元左右,经常通过4-6折优惠促销的方式,用低价渗透的策略将新产品推销出去,以占领市场,至于耐克、阿迪这些早期进驻中国市场的品牌,大多会在200-800元的价格间差异性供货,活动期间7-8折的折扣力度,同时依靠代理商和经销商实现下沉,走出全民路线。

相比之下,Lululemon的产品定价策略,不同于中外体育品牌普遍采取的撇脂定价和差异化定价,它的大单品瑜伽裤在销售之初,便打出高于市场2-3倍的价格,销售过程中既鲜少有打折促销等活动,也没有低价同类产品的推出。

截至目前,Lululemon虽然已经在国内开了92家直营店,集中选址二线及以上城市的高端商场,但北京、上海、香港、深圳四大城市的门店数量就超过了总量一半,在一开始,Lululemon关注的就是买得起且愿意买的中产女性客户,精心设计的门店与用户形象的契合,也都作为溢价写在了标签上。

品牌是消费者在工作生活中每个触点所产生的感知总和,这总能让人产生偏心。通过这样的方式,Lululemon一方面维持了用户浓度,避免降价带来的心理落差;标榜自身的战略定力和产品高标准化,这个理由实际上也是粉丝坚持回购的原因。

“穿了跟没穿一样”,是穿过Lululemon Align系列瑜伽裤的用户最统一的感受。在初创期,Lululemon瞄准了瑜伽服装这个细分市场,这个客户群更注重运动服的面料品质、弹性,以及服装与身体的契合度。当时市场上并没有专业的瑜伽服饰和设备,一款女用透气瑜伽锻炼裤,就成了刚需。

在产品设计上,Lululemon参考了各种体形特点进行改良,如将紧身背心拉长,就可遮挡部分臀部,加上“暗兜”、“双面穿”和“夜晚闪”等时尚元素设计。有趣的是,Lululemon将自己定位为科技公司,截止2020年初,Lululemon共计拥有9种面料技术,由此产出22种不同质感的面料,其中专利材料制作的裸感紧身裤最为卖座。

尽管耐克、阿迪等竞争对手把目标瞄准女性瑜伽裤、运动文胸等产品,开始触及休闲运动领域,但也是发生在2014年之后的事了,决策滞后让他们没法全力开拓女性市场。不过时至今日,Lululemon仍能跑赢行业地位,在于品牌和产品创新力后续衍生出来的定价权,特别是在其明星产品瑜伽裤品类上,这与茅台在白酒行业里的情况高度相似。

出色的成绩单

定位+营销+创新,一度是Lululemon占领市场的三板斧。

随着Athleisure(休闲运动风)常态化,消费者对产品的接受度越来越高,品牌的定位似乎也不再像一开始那么重要了。截至目前,Lululemon动态市盈率仍然高达46倍,诚然,市场的热情源自其出色的业绩,我们来看一些数据。

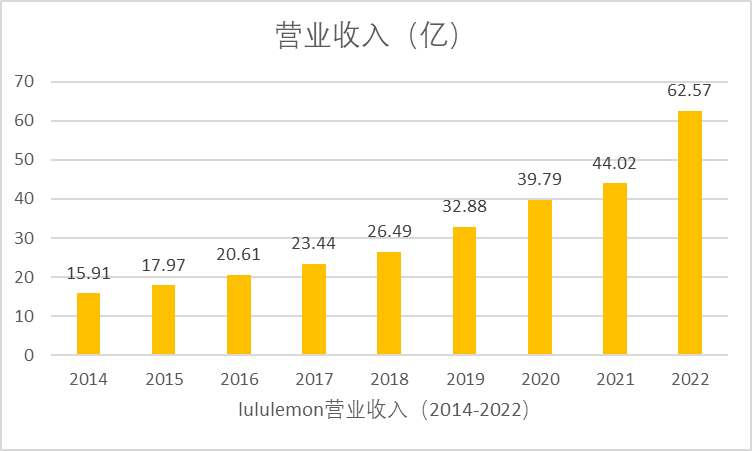

据最新财报显示,Lululemon全年营收同增42%至62.57亿美元,净利润9.75亿,较上年同期的5.89亿美元增长65.53%。在电话会议中,CEO Calvin Mc Donald表示,将计划选择性地提高10%产品的价格,预计2022年Lululemon的销售额将达到75亿美元,这在外界看来,由于Lululemon拥有高价高质的产品,涨价并不费力。

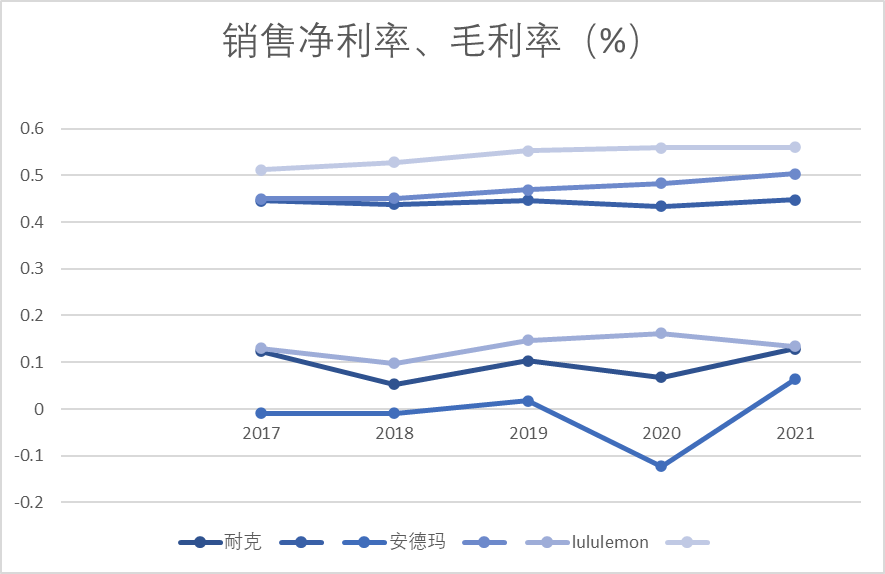

通过与行业龙头耐克,以及靠紧身衣细分领域出圈的安德玛对比,更高的定价使得Lululemon可获得更高的毛利,这也是虽然puma、VF、Skechers等老品牌在营收上超过Lululemon,但市值远远低于它的原因之一。Lululemon流动资产稳定强健,应收账款周转天数为4天左右,远低于安德玛的34天和耐克的29天,除此以外,在总资产盈利水平上,Lululemon也取得了高于同类的成绩。

图:耐克、安德玛、Lululemon净利率、毛利率对比

在销售端,不同于耐克、阿迪等品牌过去通过经销商进行销售的模式,Lululemon一直采取垂直的DTC模式,通过社群直营店和直营电商直面消费者,这种做法的好处在于,既建立了客户对品牌的忠诚度,还强化了定价权益和利润率。

2019年,Lululemon超过70%的收入来自自营渠道,疫情虽然使直营门店收入受到冲击,但随着居家健身概念的兴起和电商业务的持续发展,Lululemon电商业务实现了逆势增长,收入占比由29%上涨至近60%,带动了总体营收的大幅度增长。

图:2014-2022年Lululemon营收情况

毫无疑问,在后疫情时代,全球运动服饰市场增长复苏的情况下,这样的一份成绩单交在二级市场,颇受资本欢迎。不过,随着Lululemon面临产品系列增加,国际化进程扩张、竞争加剧、渠道管理等问题也接连浮出水面,这和安德玛的经历十分相似,但后者增速不再,近年来一度陷入亏损,类比之下,Lululemon也并非完全脱离风险区。

风险、机遇、转变

2017年安德玛净亏损4800万美元,时任首席执行官的凯文·普兰克坦承,过去追求快速做大规模,造成成本结构不合理,运营也没有同步跟上。

怎样解决?在产品类别方面,安德玛调整聚焦男子训练、跑步以及女子训练类别产品,通过增加低价渠道销售,清理库存成了安德玛应对危机的方式。由于分销范围扩大到一些低价折扣商店,影响了品牌形象和信誉,最终导致安德玛失去了高于耐克的市场定位,转变成对标国际二线品牌。

那Lululemon有没有采取过降价措施?

官网显示,按款式、系列、颜色划分,Lululemon有对少量产品进行降价300-500元不等的处理方式,其中大部分产品已显示售罄状态,相比较其他运动品牌在特殊节日中大搞促销的做法,Lululemon的降价显得十分克制,虽然在价格调整上优惠不少,但数量上的紧缩,反而起到了饥饿营销的作用。

这样看来,既然要做全品类消费品牌,Lululemon不降价、反而涨价的玩法,显得与大众路线有些背离。但实际上,多元化产品扩张的过程中,Lululemon已经拉低了整体价格底线。

从官网现有产品矩阵上看,Lululemon在“瑜伽”的基础上,还有上装、下装、鞋、配件等6大品类,从单一领域延伸到跑步、骑行、训练、游泳、拳击等运动形式,扩大了办公室、旅行、通勤、个人护理类别,其中男士和女士产品各二十多个细分。

除了瑜伽服价格依旧高于同类品牌,Lululemon的配件、鞋服等品类价格对标耐克、斐乐等中高端,有低至80元的袜子,也有两三百多的T恤,意味着Lululemon逐渐关注到长尾市场,这部分消费者或许不是目标受众,但会进行“跟风”购买。往往他们入手产品单价不一定很贵,复购频次不高,但整体规模不容小觑。

品类扩张初期,2019年Lululemon的女性业务增长了13%,男性业务的营收增长了35%,达到2.2亿美元,已经占到了总业务的接近25%。在中国市场,Lululemon的销售额同比增长接近70%。电商渠道销售额大涨近30%至2.17亿美元,占总收入的24.6%,男装、中国市场、电商成为Lululemon新的增长引擎。

不过,以瑜伽服为主导的Lululemon虽然增速快,但目前营收规模与耐克、阿迪达斯还有非常大差距。后者近百年的企业历史,无论是成熟全面的产品类别,还是SKU数,都对Lululemon有着压倒性的优势,据SWS研究,2021全年,耐克、阿迪达斯营收规模分别达到463亿美元和213.3亿欧元,仅从体量上看,Lululemon便差了前两者好几个身位。

与耐克和阿迪达斯相比,作为一个新晋品牌,无论从人设、场景还是用户关系厚度上看,虽然Lululemon一直以功能性、专业性自我标榜,但在大部分人群的认知中,仍然很难感受到它的产品精神和特点,随着Lululemon产品受众面、潜在消费群体扩大,更高效率的品牌露出方式也已迫在眉睫。

评论