文丨财联社

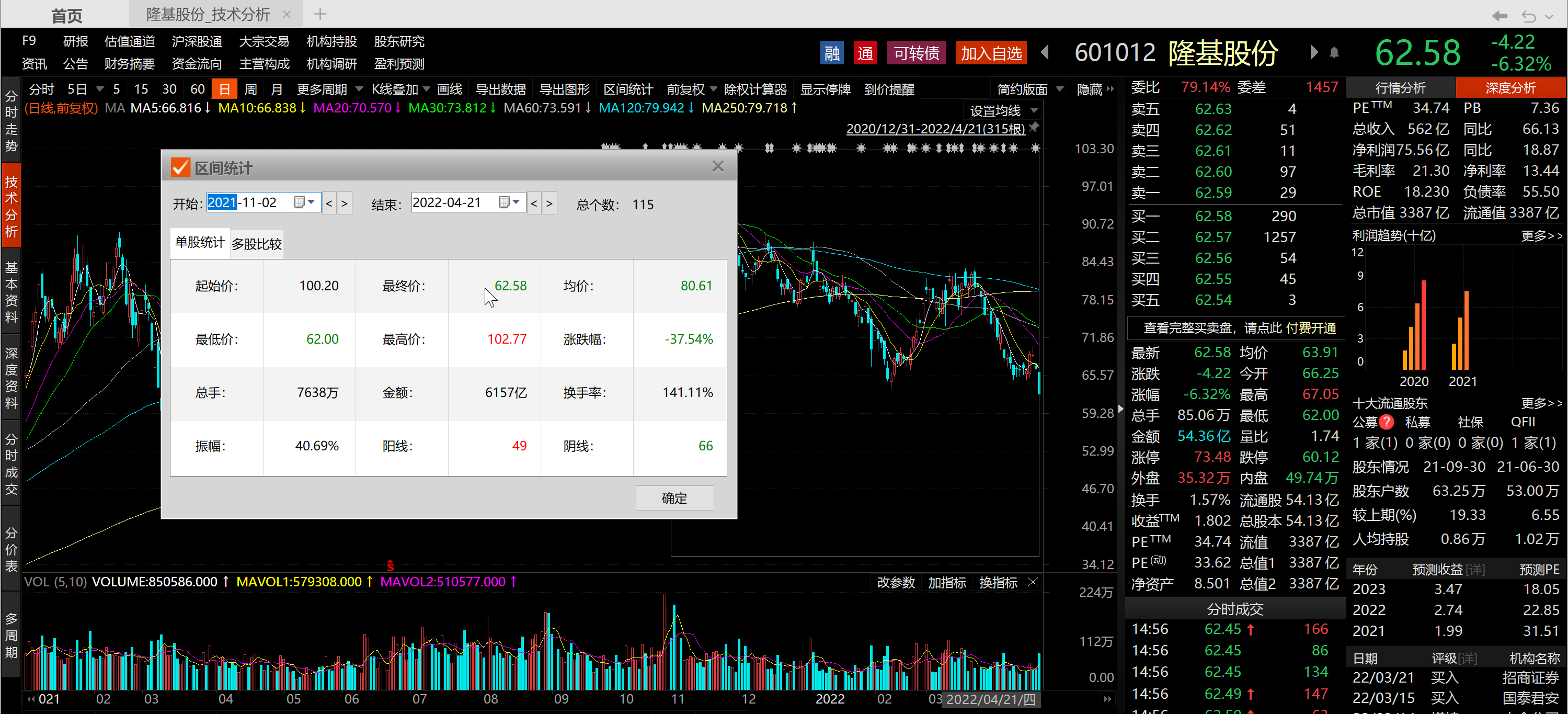

曾经的10倍股、当前总市值超3000亿元、被誉为“光伏茅”的隆基股份今日股价跌超6%,再创年内新低。拉长时间看,自去年11月历史高点至今最大跌幅已近四成。

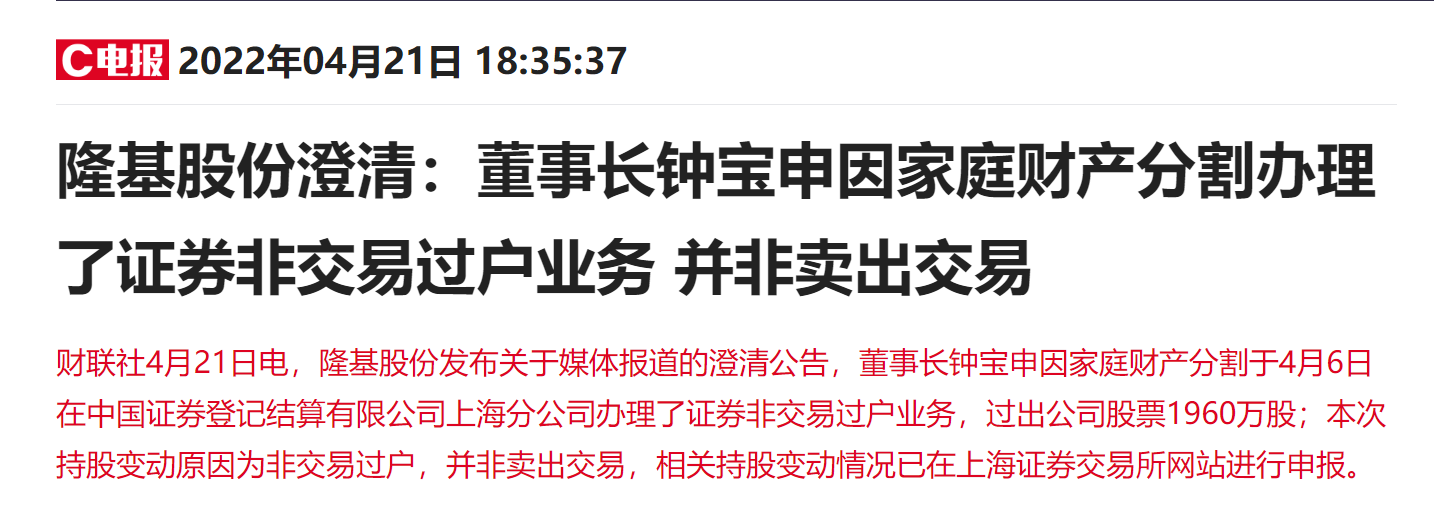

隆基股份盘后发布澄清公告,对于媒体报道中的“董事长减持1960万股未公告”,公司表示,董事长钟宝申是因家庭财产分割办理了证券非交易过户业务,并非卖出交易。

公开资料显示,非交易过户,就是不通过交易的形式,使股票的所有权在出让人与受让人之间完成过户,主要包括继承、向境内慈善组织基金会捐赠、离婚情形下财产分割、法人资格丧失和私募资产管理所涉证券过户等情形。

根据公告,本次变动后,钟宝申持有公司股票数量为7025.6万股。去年三季报显示,钟宝申持有8985.6万股,占总股本的1.66%,本次过户的1960万股约占其持股比例的21.8%。按照4月6日的收盘价68.6元/股的收盘价估算,过户股份市值达13.45亿元。

盘后数据显示,北向资金全天净买入9.11亿元背景下,隆基股份仍旧被外资抛售,当日净卖出额达0.88亿元,而昨日净卖出额1.64亿元。

“屋漏偏逢连夜雨”,隆基股份近期还遭到了顶流基金经理刘格菘的减持,但仍位列其管理的广发小盘成长基金前十大重仓股。

本月初隆基股份公告称,被取消了在云南省享有的优惠电价政策和措施,自2021年9月1日起,公司全部用电价格通过电力市场化交易方式形成,直接与电网企业结算。公开数据显示,隆基股份在云南已投产的切片产能占公司总产能的54%。

有研报指出,执行新电价后,隆基股份硅片成本将从2-3分/W上升至3.5分/W左右,考虑到15%的所得税,或降低盈利0.9分/W,这一影响显然不小。今年二季度的财报出炉后,相信外界会对此有更详细的了解。

值得注意的是,隆基股份至今尚未披露年报和一季报,根据预约时间,公司将于4月28日披露业绩报告。光伏 “千亿白马”阳光电源前天披露年报,因Q4业绩雪崩(净利下滑近九成),股价近两日下跌超30%。

从主营产品构成来看,隆基股份以硅片为主的光伏产品占比99.4%。

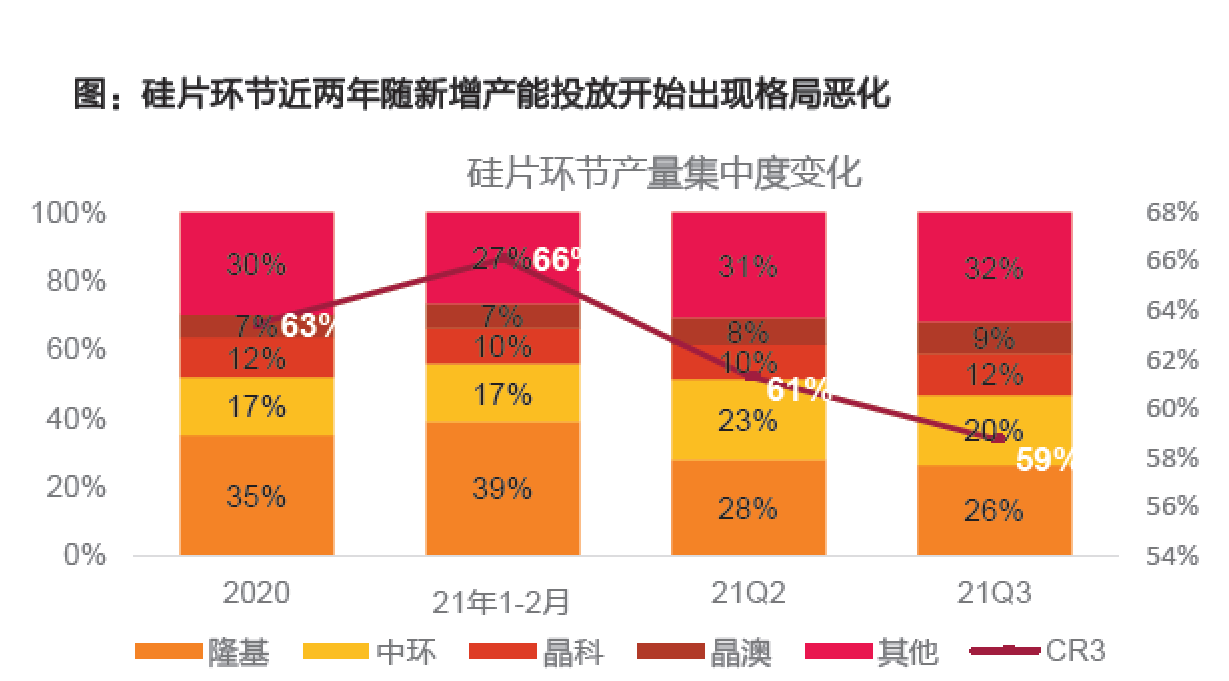

据CPIA和索比咨询数据,2020年隆基硅片(产量口径)全球占比35%,而2021年第三季度,因受硅料紧缺影响,隆基下调开工率,二线企业扩产较多,依旧高价拿料,硅片格局恶化。由于单晶硅片技术扩散和外溢,隆基与其他企业盈利差距收缩,较二线企业的毛利优势从2019年的9%降至5%。

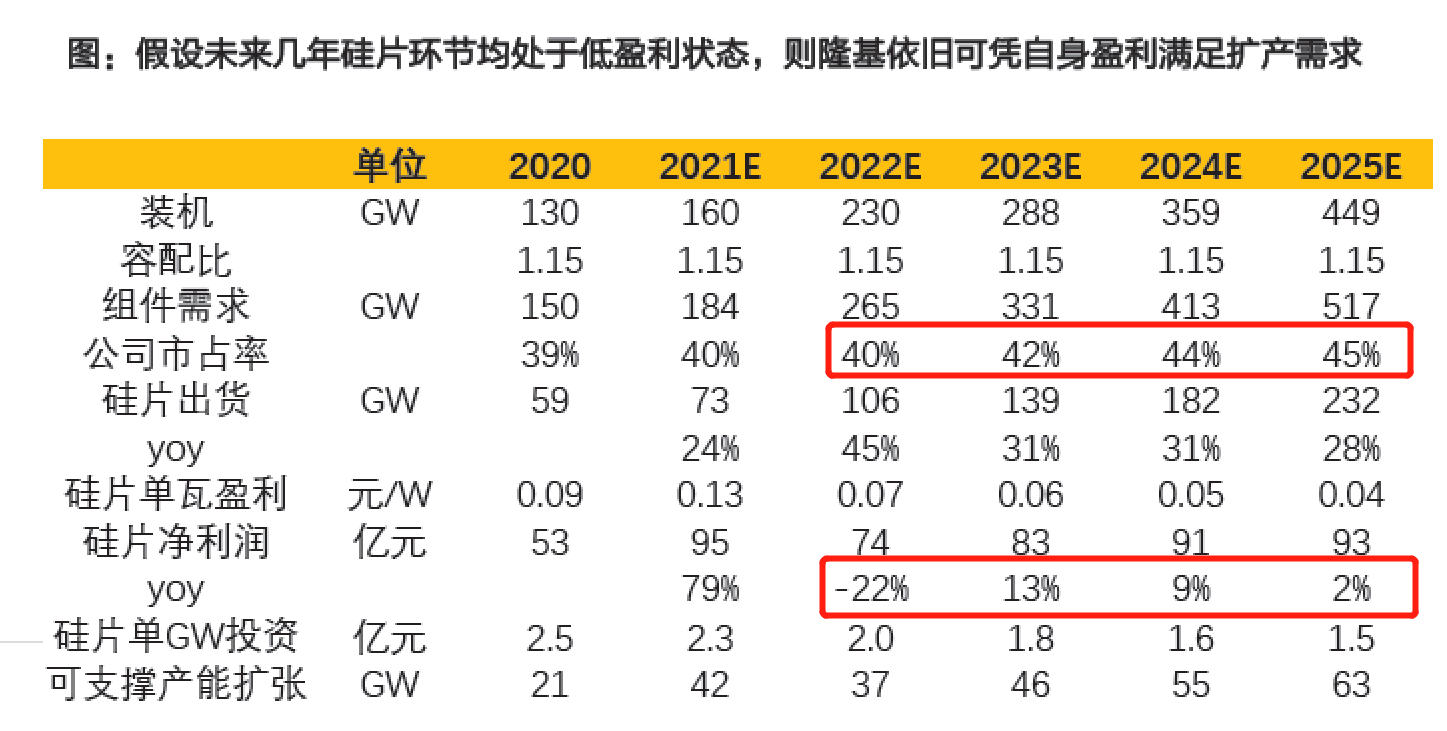

天风证券孙潇雅认为,假设未来几年硅片环节均处于低盈利状态,凭借需求增长和公司市占率的提升,硅片业务还可保持增长;考虑到最悲观的情况,是需要 “以量补单位盈利”,即 22-25年硅片市占率40%提升到45%,则对应21-25年外售硅片盈利基本不增长。

需要注意的是,N型硅片对品质要求高,二线厂商需要学习时间,因此未来实际盈利或好于预期。

目前隆基在N型电池组件(包括TOPCon、HJT、IBC等)方面已经做了较为深入的研究,今年以来在下一代电池技术的布局和研发消息频频。3月31日,隆基股份宣布公司研发团队在M6全尺寸(274.5c㎡)单晶硅片上创造了无铟HJT电池25.4%转换效率的新世界纪录。公司相关人士对媒体表示,新电池技术约在四季度实现量产,为行业注入创新发展新动能。

近期隆基股份公开环评报告,建设项目为隆基西咸中央研究院一期1200MW中试项目,用到激光切割机、制绒清洗机、PECVD、PVD、丝网印刷机等设备,被认为此次建设产能是HJT技术路线。分析人士认为此次中试线将为公司未来HJT量产线扩产奠定重要基础。

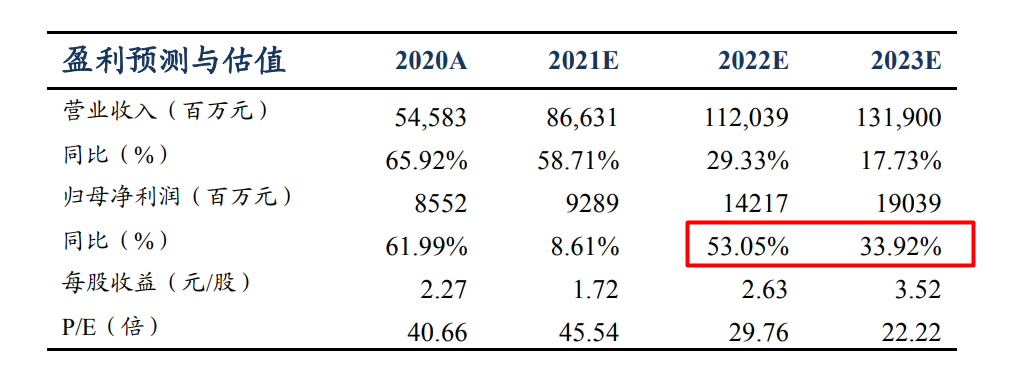

东吴证券曾朵红等分析师在3月10日发布的研报中表示,基于硅料价格上涨、硅片竞争激烈、产业链博弈浓厚,下调公司盈利预测,预计公司2021-2023年归母净利润为92.9/142.2/190.4亿元(前值为110.3/152.4/204.4亿元),同比增长8.61%/53.05%/33.92%。

评论