记者|张乔遇

近日,终端客户包含飞利浦、罗马仕、公牛以及街电品牌店小二、云充等的上游电源芯片设计企业——珠海智融科技股份有限公司(简称:智融科技)向科创板递交招股书获受理,民生证券系保荐机构。

智融科技整体经营规模较小,产品规格数量仅行业龙头等的“零头”。公司客户均系经销公司且主要集中于深圳,供应商高度集中,还存在大股东持股主要供应商等情况。

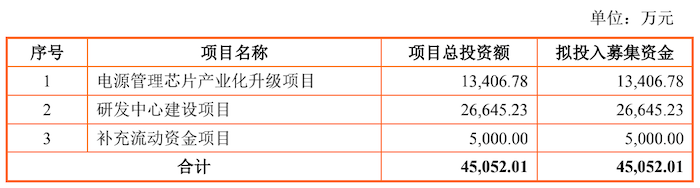

报告期(2019年至2021年),智融科技研发费用率下滑显著,IPO前大额现金分红后,还要使用募集4.51亿元的5000万补充流动资金。

产品规格少,上市前大额分红

智融科技是一家电源芯片领域的数模混合芯片设计企业,主营业务为电源管理芯片的研发、设计和销售。下游主要应用在车载充电器、充电头、智能插排、扫地机、智能手机、电动工具等快充产品上。

智融科技表示,目前国内上市公司在产品类型、应用领域和核心技术等方面与公司较为相似的企业为英集芯。界面新闻记者注意到,在主营业务分类方法上,英集芯将电源管理芯片和快充协议芯片分为两大类,而智融科技则将产品分成了锂电池快充放管理芯片、动态功率调节芯片和快充协议芯片三类。

公司终端品牌客户包含共享充电品牌街电、店小二、云充,移动电源罗马仕、倍思和亿色(ESR)等,以及智能家居、电动工具品牌飞利浦等,智能手机上应用在OPPO、传音、努比亚和制造商立讯精密,智能插排公牛及亚马逊、沃尔玛、网易严选等电商品牌,未披露终端客户销售占比。

英集芯终端客户也包括公牛、小电、街电、南孚、小米等。据悉,2020年、2021年上半年英集芯近两成收入来自小米、OPPO。

目前来看,智融科技的经营规模和产品种类与国内外上市公司存在较大差距,现阶段智融科技的经营规模较小,产品规格种类亦相对较少,仅为40余种。

相比之下,TI拥有8万余款产品,国内电源管理芯片领域较为领先的圣邦股份(300661.SZ)和芯朋微(688601.SH)的产品规格亦达千余款;英集芯(2018年至2021年上半年)的产品型号也达到了230款,对应的产品子型号数量超3000个。

招股书显示,2019年至2021年(报告期),智融科技营收分别为5207.06万元、1.12亿元和2.26亿元;净利润分别为1073.63万元、2737.73万元、7075.34万元。

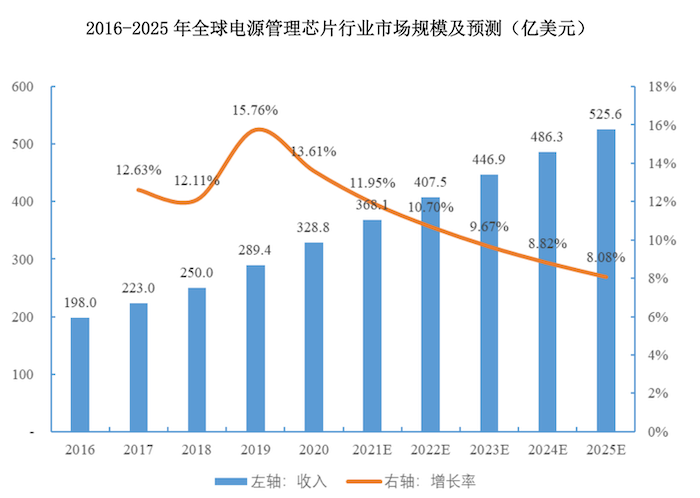

行业上,Frost&Sullivan数据显示,2016年至2025年全球电源管理芯片收入增速将不断下滑。中国电源管理芯片厂商目前的市场占有率仍然相对较低。2020年,中国前十大本土电源管理芯片设计企业的市场份额合计仅为7.51%。

另需要指出的是,上市前夕(2021年),智融科技还进行现金分红2500万元,占当期净利润的35.33%。

客户集中,大股东持股主要供应商

智融科技主要采用经销为主的销售方式,报告期智融科技对包括各年位居前十名在内的15家经销商的销售收入合计分别为4744.46万元、9733.18万元和1.87亿元,占当期营业收入的比例分别为91.12%、86.85%和82.79%,

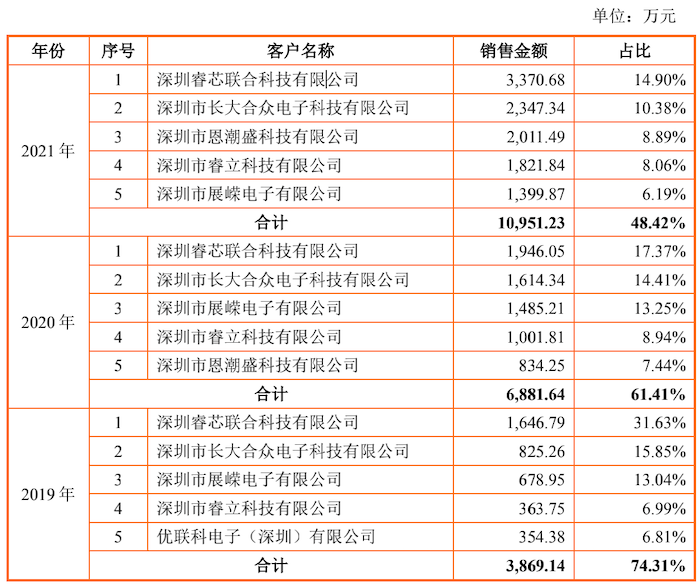

报告期,智融科技前五大客户也是经销商客户,来自前五大经销商客户销售收入合计占营业收入的比例分别为74.31%,61.41%和48.42%,集中度较高。值得注意的是,智融科技前五大经销商客户均系深圳市的公司。

智融科技表示:公司经销商主要位于深圳市,终端客户也主要分布在珠三角地区,是由于珠三角是国内最主要的电子整机生产基地和集成电路器件市场。

从供应商的角度看,报告期内,公司向前五大供应商采购金额占当期采购总额比例分别为92.42%、91.35%和94.14%,高度集中,主要是晶圆和封装测试的采购。

公司重度依赖TSMC的晶圆和光罩采购,2019年对其采购的晶圆、光罩占采购总额比例过半,达53.17%,2020年来自TSMC的采购比例也达到49.66%,2021年虽有下降,但公司对TSMC的采购占比仍超40%。

此外,截至发行前持有智融科技14.42%股份的第二大股东天津泰达,持有智融科技供应商甬矽电子1.29%的股权。报告期,甬矽电子分别是公司的第五大、第四大和第五大供应商,主要提供封装服务。

研发费用率下滑,曾被篡改为博彩网站

截至本招股说明书签署日,公司已取得专利 50 项,其中发明专利27项,另有集成电路布图设计18项。

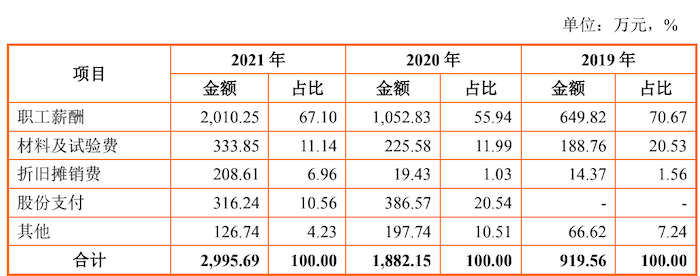

值得注意的是,报告期内,公司的研发费用分别为919.56万元、1882.15万元和2995.69万元,研发费用占营业收入的比例分别为17.66%、16.80%和13.25%。其中2019年、2020年相较于同行业可比公司圣邦股份、芯朋微、力芯微、英集芯、天德钰等公司12.65%、12.25%的平均研发费用率处于较高水平。

但剔除股份支付后,智融科技的研发费用率分别为17.66%、13.35%、11.85%,下滑明显。对此,智融科技未作出相应说明。

招股书显示,2020年,智融科技材料及试验费占研发费用的比例从2019年的20.53%降低至2020年的11.99%,并进一步降低至2021年的11.14%。

此外,2020年6月9日,珠海市公安局高新分局出具行政处罚决定书(珠公高行罚决字[2020]00107号),因智融科技的网站域名被篡改为博彩网站,公司被认定为构成不履行网络安全保护义务,处以罚款一万元。

智融科技表示:公司及时缴纳罚款,并进行了整改,完成涉案网址的更新,对公司官方网址进行域名注册及办理ICP备案,同时制定了《智融科技网络安全管理制度》。

评论