文|北京海证

为何即时配送赛道上的玩家大部分以亏损为主?

美团(香港中概股:03690)旗下美团外卖其在2021年Q4时,配送营收和成本分别为143亿元和183亿元。也就是说,美团配送一单外卖亏损超1元。

达达(美股:DADA)的情况也不乐观,公司深陷增收不增利的怪圈之中。京东-达达在2019年到2021年营收分别为31.00亿元、57.40亿元、68.66亿元;但同期公司的归母净利润则分别为-16.7亿元、-17.05亿元、-24.71亿元。

顺丰同城(香港中概股:09699)毛利润虽从2018年的-2.36亿元增长到2021年的9480.9万,实现由负转正。但同期公司的归母净利润却从2018年的-4.70亿元增加2021年的-8.99亿元,公司亏损仍在继续。

综合多种因素来看,北京海证认为即时配送行业订单虽会持续增加,但盈利问题依旧无解。为何这么说呢?

01 即时配送:近场物流的千亿订单

即时配送业务脱胎于早期的外卖配送平台。比如,2006年和2008年肯德基和麦当劳先后推出“肯德基宅急送”和“麦乐送”服务,客户通过电话下单,随后企业将订单推送给距离客户最近门店,门店安排专人进行配送,这基本上奠定了后续的即时配送业务的雏形。

时至今日,即时配送业务逐渐呈现出多元化趋势。跑腿代买、生鲜果蔬、鲜花蛋糕、零售便利等,我们逐渐进入到万物皆可送的时代。而随着第三方移动支付的发展、国内网民数量的迅速增加,即时配送的订单也迎来迅速发展。

以艾瑞咨询发布的数据为例,国内的即时配送在2015年时,行业市场规模仅有240亿元,但到了2020年行业整体已突破1700.8亿元,短短几年的时间实现翻倍的增长。同期,用户规模也已达到4亿人次,所产生的订单为228.4亿单,增速达到18.1%。

但值得注意的是,目前餐饮外卖依旧是即时配送行业订单的主要来源。以中国物流杂志发布的2020即时配送Top 10榜单为例,排名第一和第二的美团配送和蜂鸟计订单已超过160多亿,而类似于闪送、点我达这样的代买跑腿订单合计才只有2亿多。显然,在目前的即时配送市场上,美团配送和蜂鸟基本上拿下了整个行业的大部分市场份额。

此外,从美团以及蜂鸟现有的用户规模、骑手数量、覆盖范围来看,未来这种格局也很难打破,属于中小玩家的机会整体有限。而从未来几年的情况来看,北京海证认为国内的即时配送行业订单也会在原有基础上迅速增加。

其一,外卖行业将会持续为即时配送行业贡献源源不断的订单。首先,国内一人户数量将会持续增加。据《中国统计年鉴2021》发布的数据显示,2020年国内一人户家庭数量为1.25亿,占当年总家庭数量的49416万户的25%以上。一人户家庭数量主要由单身年轻人和老年人所构成。

即使随着国内部分老人逐渐去世,但年轻人的增量足以抵扣这部分减量,尤其是不恋爱、不结婚、不生孩子逐渐这种思想在年轻一代群体的蔓延,后续国内的一人户家庭数量只会有增无减。其次,疫情会加速各行各业进入到新一轮的洗牌期,原有企业退出,新企业加入。对于存活的企业而言,员工的工作量也会随之增加。

最后,美团和蜂鸟目前暂未覆盖到的区域主要还是集中在国内的农村地区。但随着后续国内城市化速度的加快,其覆盖人群和外卖渗透率也会随之增加。其中,2020年我国外卖市场总体订单量为171.2亿单,较2019年同期增长7.5%。若考虑外界因素对外卖市场影响的话,行业整体按照年均6%的速度增加,2025年外卖订单也能达到230亿单左右。

其二,新零售行业所产生的订单将成为即时配送行业订单新的增长极。一方面,传统实体行业在电商的冲击下,越来越难做也是毋庸置疑的事实。而疫情期间所提出的无接触式配送让很多传统商家对电商不再排斥,他们反而开始积极地拥抱电商,利用电商为实体店赋能,而用户对这种配送模式也逐渐认可。后续将会有越来越多的实体店开始纷纷转型新零售,商家数量的增加也会带动订单的增加。

另一方面,目前包括字节跳动、京东、阿里等企业也都在布局新零售的路上。随着他们后续布局的深入,其覆盖的区域、商品数量、用户数量也都会随之增加,这必然会带动相关行业订单数量的持续升高。

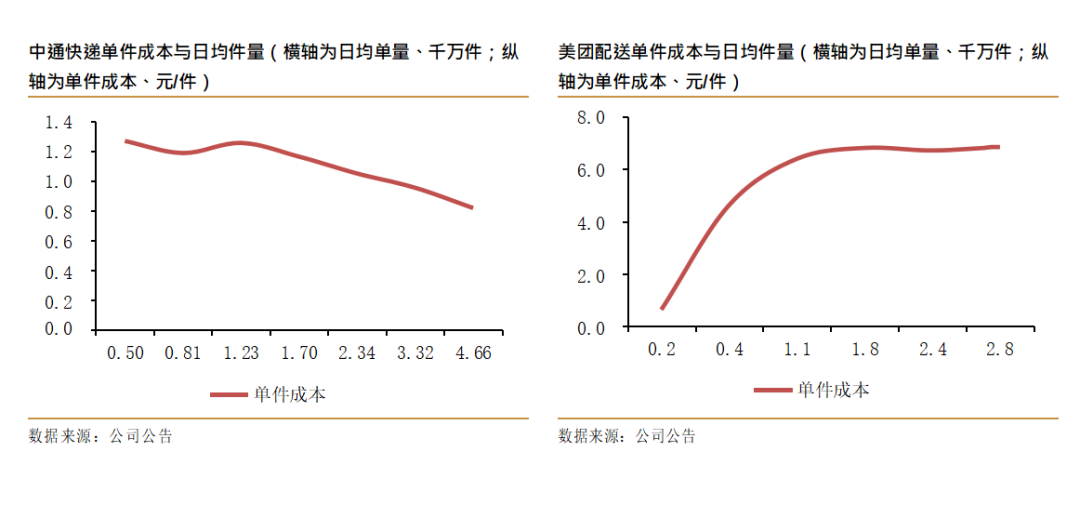

由于即时配送行业未来还有着广阔的增长空间,目前说这个行业是红海的话,恐怕还过时过早。理论上来说,订单量越高,其规模效益也就越明显,企业的盈利也能随之提高。以中通(香港中概股:02057)为例,其日均票量从1000万每天上涨到4700万每天后,其中转成本从1.2元每单下降到0.8元每单。

但为何即时配送行业随着订单的增加,其成本会随之增高呢?比如,美团外卖从1000万每单上涨到2800万每单的过程中,其成本也没有降低,甚至还出现配送1单亏损1元的情况?这是什么原因?

02 盈利问题:规模效应难以形成

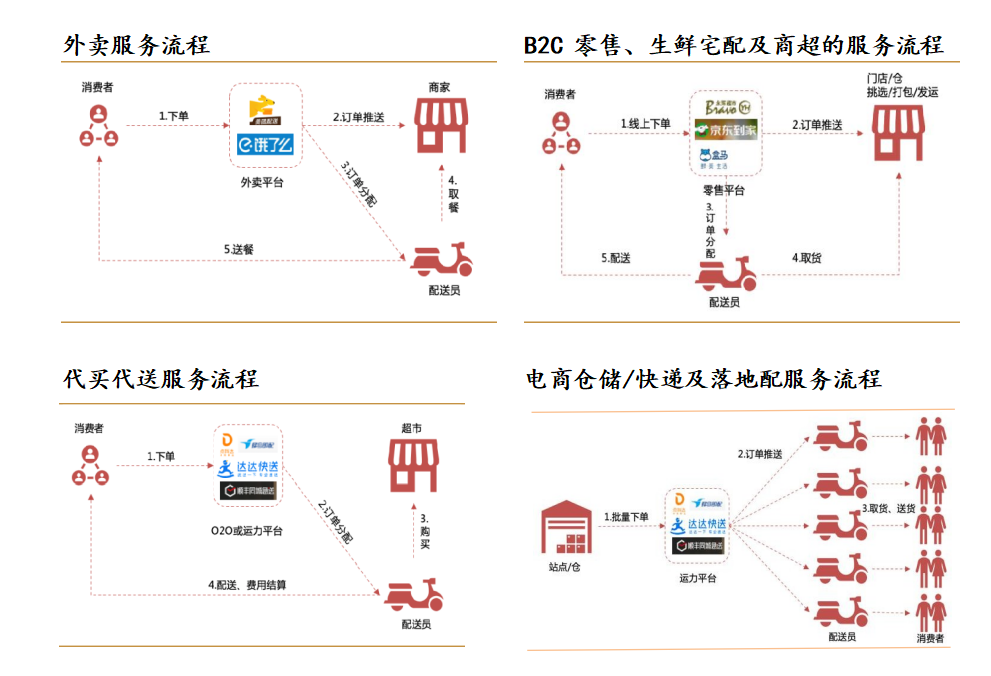

表面上来看,过高的人力成本蚕食了即时配送企业的利润。外卖服务流程、生鲜宅配及商超的服务流程、代买代送服务流程、电商仓储/快递及落地配服务流程这四种流程下的服务模式虽有所不同,但其本质上都是一种点对点的配送服务。此外这种服务模式的建立,都是围绕着骑手而展开的,这就决定了人力成本是整个行业成本的大头。

以美团和达达为例,骑手成本占到了单票收入的73%左右。美团在2020年单笔外卖收入为9.33元,单笔外卖经营溢利只有0.4元,而达达单票毛利只有0.96元。事实上,这种过度依赖人力的商业模型是非常脆弱的。

一方面,人的不确定因素很大。比如,快递行业中转过程能通过线路的规划,使得各方面成本有所降低。但即时配送行业在订单履约过程中,其线路由骑手自行决定,这种线路上的不确定性使得成本会随之上涨。此外,极端天气、政府对于电动车牌照管理的严格,均会产生不同程度的影响。

另一方面,即时配送行业目前除快递行业使用为自营骑手,其他企业大部分选择的自营+众包的骑手,所给到的骑手佣金也必须要维持在一定范围内。

尤其是当下随着劳动力成本的不断上涨,若即时配送平台大幅度缩减给骑手的佣金的话,则必然会导致大量骑手退出,整个平台也随之会陷入到坍塌。

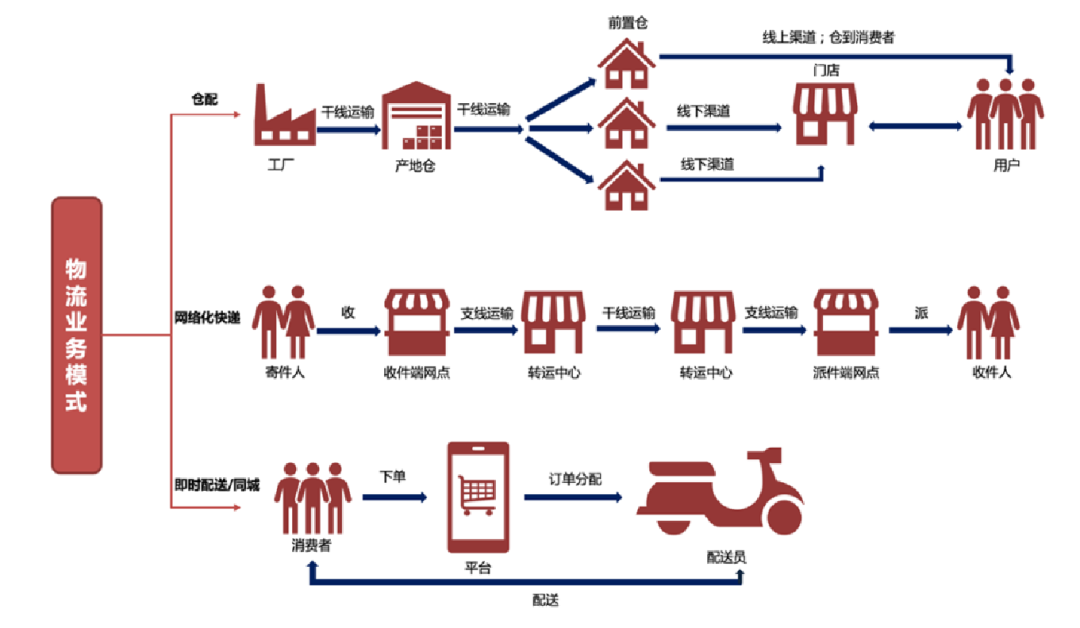

深层次来看,即时配送平台难以形成规模经济,也必定会让行业内盈利无解。若按照生产组织形式和对应履约模式特征可以将电商物流分为三类,一类是以传统电商为代表的网络化快递,用户从商品下单到最终收到货的时间一般在2-3天左右。一类是以社区团购为代表的仓配一体化,这种配送模式下,目前所采用的均是次日达模式。另一类则是目前即时配送物流。这种模式下最突出的特点就是快,而随着行业竞争的加剧,如今的即时配送甚至进入以分钟为单位的竞争。

在前两种模式下,企业可对某个区域的订单进行集中配送,极大地缩减了配送员中途耗费在路上的成本,其单位时间配送的订单数量也会随之增加。但在即时配送模式下,由于订单具有突发性、偶然性、分散性,即使说配送员对附近区域内的订单进行合并,但客户所居住的小区管理方式不同、客户的要求不同、商品种类的不同,这就让配送员在单位时间内所能送达的订单实则有限,难以形成一个庞大的规模经济。

而随着即时配送平台订单的增长,这就意味着相关企业必须要增加更多的配送员来完成订单履约,以提升客户体验。随着人力成本的大幅度增加,这又让企业的发展陷入到恶性循环之中。

目前来看,若想降低人力成本的话,只能通过无人配送来取代人力。即使后续国内的无人配送在技术问题上可以实现突破,企业也愿意购入大量的设备。但在地方保护主义色彩的盛行下,从省到地级市再到县级市,每个地区所出台的政策都不同。我们不排除有的省份出于安全角度考虑,会出台类似于禁止无人配送设备上路的文件。

这就意味着即时配送平台想要大规模地投入无人配送设备,这条路依旧很漫长,很难实现。既然即时配送平台未来依旧很难盈利,可为何资本都在深入布局呢?难道单单只是因为这个行业未来的市场规模大?

03 资本:葫芦里卖的什么药?

事实上,同城业务本身所具有的战略意义远远高于盈利能力。其一,同城电商相对于传统电商抗风险能力更高。以此次疫情下的物流行业为例,快递从出发地到目的地,各地因疫情程度不同而出台的抗疫政策可谓说是千差万别,这就导致国内的快递行业基本处在瘫痪之中。电商和快递不分家,国内的传统电商平台交易额也必然会暴跌。

但反之,即使目前在疫情中心的上海,当地目前的即配业务也依旧运行,而对于国内的低风险地区而言,同城电商整体受到的影响也相对有限。其二,对电商平台来说,同城业务是面向C端用户的超级流量入口。以美团(香港中概股:03690)为例,其通过低价高频的外卖业务,完成了对用户的深入绑定,让用户对美团产生了依赖性。

以外卖业务作为流量入口,进而拓展金融、酒店等其他同城业务板块,这就形成了一个用户的闭环体系。而这种多元化的业务,也能对单一业务的企业形成打压,继而持续巩固自身在本地生活的市场地位。其三,对第三方物流服务商而言,即配业务能完成B端消费数据的积累。

以顺丰同城(香港中概股:09699)为例,其作为顺丰供应链平台上关键的一个环节。通过前期海量商户以及消费者数据的积累,并通过对数据的分析和整合,后期则借助于清晰的用户画像数据,从而也有了为中小商户合作的筹码。这也能让顺丰的业务变得更加多元化,逐渐摆脱企业对单一业务的依赖,实现顺丰的转型和升级。

04 破局:信息化的建设

北京海证认为即配平台若想实现可持续发展的话,其重点还是要借助于信息化系统,推动数字化业务转型。比如,借助于AI大数据对即时配送领域订单数量进行预估,做好路径规划,实时匹配订单等。尤其是平台要及时收集骑手轨迹,并对骑手的轨迹进行分析,得到一个最优路径,这样能够较低后续骑手不必要的时间,以提升配送效率。

即配企业未来蕴藏着千亿级别以上的订单,而在实力和能力的较量中。哪个企业可以表现得更好,谁又能很好地抓住这个机会,突破盈利难的瓶颈?一切都需要时间给出答案。

评论