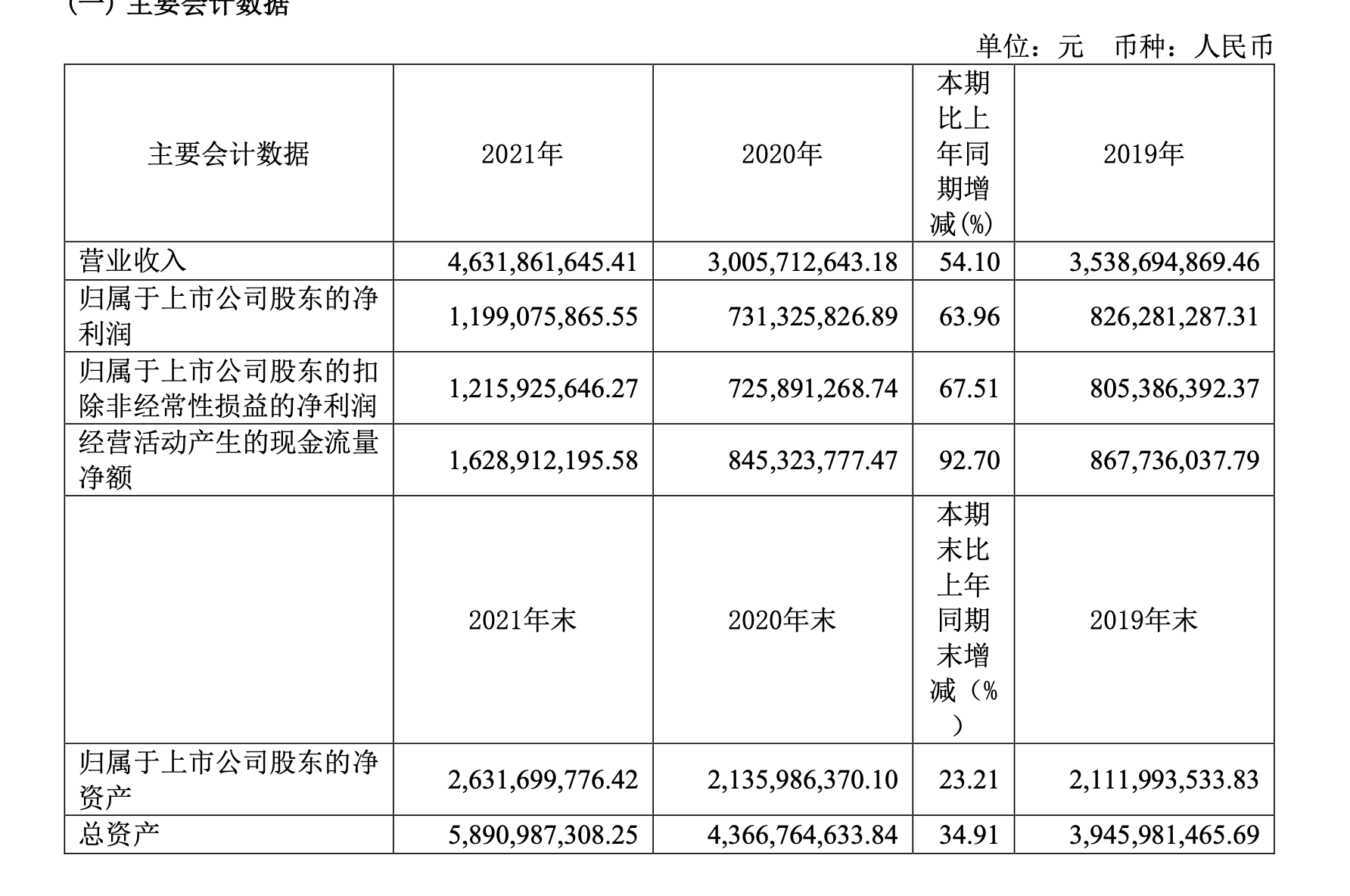

4月22日,四川水井坊股份有限公司(以下简称“水井坊”)(600779)发布《2021年年度报告》显示,2021年水井坊实现营业收入46.32亿元,同比2020年30.06亿元,提升54.1%;归属于上市公司股东的净利润为11.99亿元,同比2020年7.31亿元,提升63.96%;经营活动产生的现金流量净额为16.29亿元,同比2020年8.45亿元,提升92.7%。

对于营收提升,水井坊在公告中指出,主要系于2020年受新冠疫情冲击,白酒收入大幅下降,收入基数较低,2021年以来国内新冠疫情得到有效控制,消费刺激政策密集出台,聚集型消费场景逐渐恢复正常,白酒行业也实现了恢复性发展,同时随着公司在高端品牌建设的不断投入及产品升级创新,也为公司带来了新的增长点。

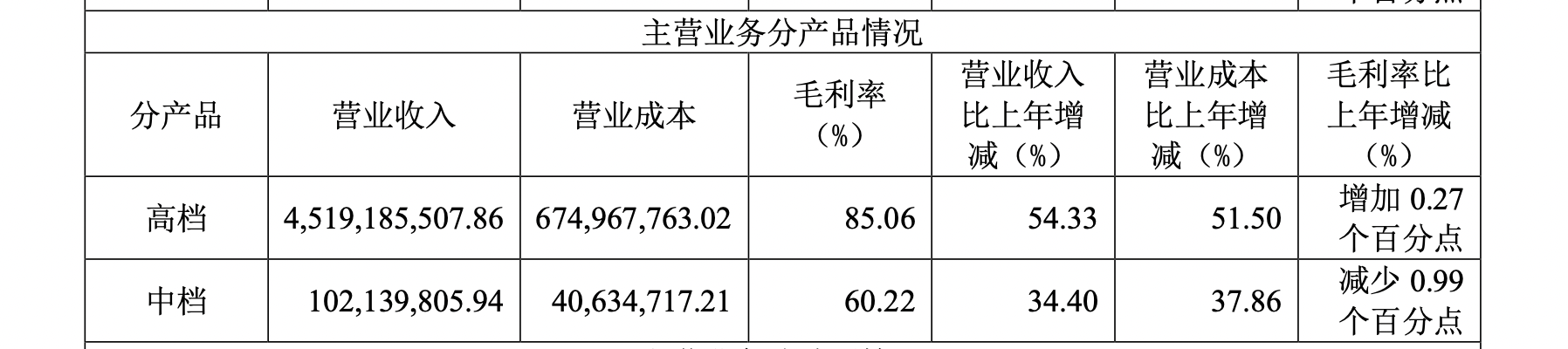

2021年水井坊营收中,高端产品营收占总营收97.57%。根据公告显示,去年水井坊高档产品、中档产品分别实现营业收入45.19亿元、1.02亿元,同比提升54.33%、34.4%;毛利率分别为85.06%、60.22%,同比增加0.27个百分点、减少0.99个百分点。

不仅仅是营收,从产销量层面来看,水井坊高端产品均远高于中档产品。2021年,水井坊高档产品产量达1.21万千升,同比提升57.77%;销量达1.04万千升,同比提升40.44%。

对此,业内人士指出,随着水井坊近年来进一步明确高端战略,成立高端酒销售公司后,整体业绩有了较强的内生动力。在目前高端白酒酣战的情况下,水井坊凭借高端基因,稳稳占据一席之地。这从高端营收占比近98%便可窥得一二。

另外,从销售渠道来看,水井坊2021年新渠道以及批发代理渠道分别实现销售收入3.42亿元、42.79亿元,同比提升11.37%、58.66%;毛利率分别为80.48%、84.84%。

在整体业绩提升之下,水井坊对于全年业绩也进行了进一步部署。根据公告显示,若下半年疫情有所改善,消费场景恢复正常,水井坊2022年经营目标为主营业务收入增长15%左右,净利润增长15%左右。

对此,业内人士指出,消除不可抗力因素影响后,实现15%营收、净利双增长对于目前以高端产品为主的水井坊而言,是可以实现的,并且若高端产品形象维护好,产品结构进一步优化,并加大营销力度,2022全年或将迎来更快速发展。

值得注意的是,同日,水井坊还发布了《2022年第一季度报告》显示,今年1-3月,水井坊实现营业收入14.15亿元,同比提升14.1%;归属于上市公司股东的净利润为3.63亿元,同比下降12.54%;经营活动产生的现金流量净额为3.94亿元。

从产品角度而言,一季度,水井坊高档产品、中档产品分别实现营业收入13.6亿元、4132.75万元,同比提升12.15%、57.14%;毛利率分别为85.26%、66.73%。

评论