记者 |

4月24日晚,“智能按摩器”第一股倍轻松发布上市后的首份年报。

财报显示,倍轻松2021年度实现营业收入11.90亿元,同比增长43.93%;归属于上市公司股东的净利润为9186.19万元,同比增长29.92%;扣除非经常性损益后,倍轻松2021年归属于上市公司股东的净利润为7669.00万元,同比增长22.23%。

倍轻松同时发布了2022年第一季度财报,当期公司业绩承压。财报显示,倍轻松今年第一季度实现营收2.48亿元,同比增长15.29%,增幅有所下滑;归属于上市公司股东的净亏损为988.98万元,同比由盈转亏,去年同期为净利润1113.27万元。

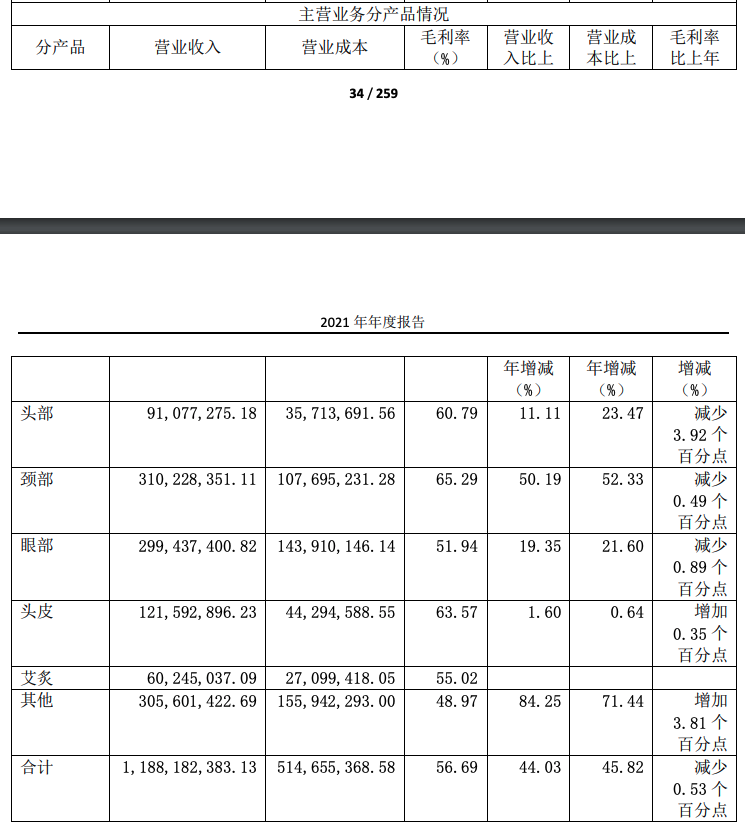

分产品看,倍轻松在财报中将产品细致分为头部、颈部、眼部、头皮、艾灸和其他。2021年,公司颈部产品收入最高,达到3.10亿元,同比提升50.19%;眼部产品收入达到2.99亿元,同比提升19.35%;2021年三季度公司新推出的艾灸产品收入达到6024.50万元,占总收入5%,这类产品属于带耗材运营,公司称易于降低获客成本、提升粘性。

上述各类产品毛利率均在60%左右,公司2021年整体毛利率为56.69%,高于传统家电、扫地机器人等同类可比企业。

分地域看,倍轻松2021年境内收入10.63亿元,占总收入89%,其中线上渠道共增长2.29亿元;境外收入1.25亿元,同比增长60.24%,主要来源于ODM客户及线上直销亚马逊、独立站等渠道。当期公司ODM收入(主要为俄罗斯客户)为6581.9万元,同比增长45.16%,不过毛利率减少了5.64个百分点至26.96%。

倍轻松产品定位中高端,均价不低,一台旗舰版头部按摩器官方价可达3699元,且主要通过直营渠道销售,这是其毛利较高的原因。随着市场竞争愈发激烈,公司开始开拓经销渠道,包括线上分销和线下加盟。拓展销售渠道是保增长的必然选择,但这也会蚕食公司毛利率。

例如,财报显示,当期公司开拓了新的线上经销客户,这部分收入为4243万元,同比提升48.96%,但毛利率大幅下滑了12.15个百分点至37.13%。

从产品端看,公司2021年各类产品毛利率有0.49至3.92个百分点的下滑,公司整体毛利率也减少了0.53个百分点。

销售费用率较高是倍轻松一大特点。2021年公司销售费用达4.85亿元,同比增长45.6%,占总收入的40.75%。财报解释称主要由于新品上市,引进品牌代言人,推广力度加大等所致。倍轻松去年引进了肖战作为代言人。

公司在财报风险提示中表示,报告期内公司销售费用率较高,且高于可比公司,主要系销售模式存在差异。公司直销比例较大,在直销渠道下,公司线上平台的推广费和线下门店的租赁费、销售人员的薪酬支出较大,销售费用率随之较高,而可比公司直销比例相对较低,销售费用率也随之较低。随着公司线下直营门店数量的增多,相关支出将进一步增加,销售费用率可能进一步增高,将对公司的经营业绩产生不利影响。

从股价表现看,倍轻松在2021年7月上市时达到高位的185元,但此后回落明显,截至4月25日收盘报44.11元/股,较高位跌去76%,总市值报27.19亿元。

评论