记者 |

编辑 | 陈菲遐

天佑德酒(002646.SZ)表面的“向好”无法掩盖真实境况。

2011年上市的天佑德酒是全国最大青稞酒生产企业,曾用名青青稞酒。这家公司去年营业收入10.54亿元,同比增长38%;归属净利润6322.48万元,同比扭亏为盈;扣非净利润为4831.14万元。单季度来看,公司第四季度营收2.21亿元,同比增长1.61%;归属净利润为亏损0.22亿元,同比增长56.4%。

天佑德酒业绩增长多数归功于2020年基数过低。和2019年相比,公司营收下滑16%。若剔除2020年疫情影响,2021年是近十年来公司最差的年度业绩。

十年最差营收

白酒行业已进入存量市场,行业内部呈现非常明显的马太效应。2021年全年白酒产业规模以上企业产量完成716万千升,同比下降0.60%,白酒行业连续五年总产量下降,白酒规模以上企业数同比下降;销售收入6033亿元,增长18.60%;利润总额1702亿元,增长33%。

作为早已上市的酒企,天佑德酒表现并不合格。和2018年相比,公司营收及净利润分别下滑22%和42%。令人担忧的是,不合格表现对天佑德酒来说是常态。自2012年以来的十年间,公司营收总体保持下滑态势,十年营收高点竟然要追溯到2013年,这对于酒企来说极为少见。

作为青稞酒的代表,天佑德酒目前主要品牌是天佑德、互助牌、八大作坊、永庆和、世义德等。其中“天佑德”是战略品牌,售价在100元/瓶至400元/瓶不等,为中高价位产品并作为全国战略品牌;“互助牌”主要是在青海省内主打100元价位以下的大众产品;“八大作坊”作为老酒定位,主要是走商务消费路线;“永庆和”主打乡镇喜庆用酒,价位在80元以内;“世义德”是散酒品牌。此外,公司通过一系列酒庄收购进军北美红酒市场,整合出品牌葡萄酒品牌马克斯威(Maxville)。

由于天佑德品牌系列在公司主营业务收入中的占比超过50%,为了更好推动其响力,青青稞酒年初正式更名为天佑德酒。

从表面看,天佑德酒业绩出现回暖。今年第一季度,公司营业收入4.23亿元,同比增长11.49%,归属于母公司所有者的净利润1.1亿元,同比增长53.43%。公司表示,业绩增长主要原因系本年第一季度实现开门红,公司核心市场(青海)持续恢复,产品结构进一步优化所致。

实际上,天佑德酒所谓的“开门红”并不能说明什么。公司2017年至2021年的四个第一季度净利润分别为1.02亿元、0.87亿元、0.5亿元、亏损467万元(2020年受疫情因素影响)和0.7亿元,公司当年归属净利润分别为亏损0.94亿元、1.08亿元、0.36亿元、亏损1.15亿元和0.64亿元。通过数据可以发现,公司一季度为最重要的利润来源,同时一季度是否盈利并不能决定当年年度表现。

越多元,越亏损

天佑德酒弱势的表现主要是因为销售能力。对于白酒企业来说,销售是最为重要的,可以说“得销售者得天下”。

从销售模式来看,天佑德酒和多数酒厂类似,销售分为渠道经销和厂家直销模式(类似于直销团购),其中渠道经销模式主要指公司通过一、二级经销商对终端进行配送供货和销售,其销售的主要渠道为线下传统零售终端,包含烟酒店、便利店、高端酒店、餐饮店等,另有一部分通过经销商,直接向团购消费者进行销售;厂家直销模式主要指公司在青海、甘肃及北京区域的直营专卖店、商超、线上及团购直销。

渠道经销模式在不同区域的具体运营方式也有所不同。天佑德酒在青海、甘肃、宁夏及西藏区域主要执行全控价深度分销模式(该模式和洋河股份销售模式类似),市场各项销售工作以厂家为主导进行,公司在各地设置有办事处及厂家业务人员,负责渠道开发、销售推广、销售引单及终端维护工作,经销商大多为配送商,负责协助公司进行订单配送、终端管理和市场维护工作;公司在其他区域市场主要执行半控价模式(传统的经销商模式),市场各项销售工作以经销商为主导进行,公司在各地设置有办事处机构,负责协助并指导经销商进行市场拓展和维护工作,经销商多为品牌运营商,负责市场具体的开发维护及销售配送工作。此外,天佑德酒还加强与环青海湖国际公路自行车赛的深度合作,同时在央视上进行推广。

天佑德酒产品属于青稞酒,是小众香型,市场认可度不高。目前行业内主流香型为酱香、浓香和清香,小众香型想要走出市场,除了自身宣传外,需要更多地让利渠道商,使其帮助“铺货”进入市场。然而,天佑德酒在渠道方面并没有做出过多的创新式举措。

除了传统销售端,天佑德酒还通过旗下子公司中酒时代进行网络销售,主要产品为自家白酒及茅台酱酒公司相关酱酒产品。值得一提的是,中酒时代是公司于2015年耗资1.4亿元收购的企业(90.55%股权),自收购以来年年亏损,截至2021年底已累计亏损1.66亿元(2021年亏损35万元)。除了自身“触”网,公司还发力直播业务,不仅在2021年与罗永浩合作,还建立了一支自有的主播队伍。

和主业白酒业务类似,天佑德酒电商业务发展也没多少竞争力。2021年公司电子商务平台业务仅实现收入5684万元,占其收入比例的5.39%

此外,沉迷酒类多元战略的天佑德酒还布局北美红酒市场。此前,公司通过一系列酒庄收购进军北美红酒市场,全资子公司OG(持有公司在美国境内的所有股权和资产)2021年实现营收2623万元,亏损786万元。

天佑德酒本身就缺少大单品,多元化、多酒种运营又带来高企的销售费用。2021年公司销售费用2.65亿元,占总营收比例的25.12%。

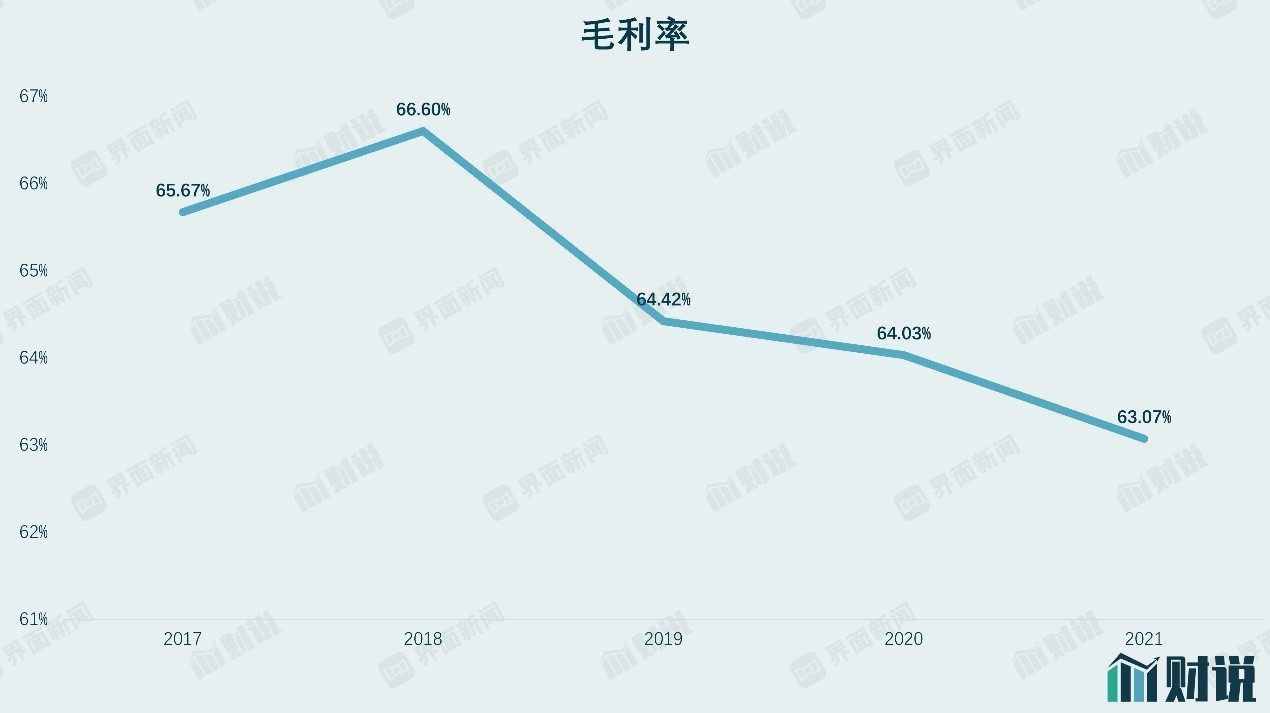

更令人担忧的,天佑德酒毛利率不断下滑。近年来公司毛利率已由高点的66.6%下滑至如今的63%。根据售价,公司已将产品分为普通、中高档两档,其中普通产品指零售价60元/500ml以下的产品,主要代表有互助大曲、世义德珍藏等;中高档产品指零售价60元/500ml以上的产品,主要代表有天佑德系列产品;此外低度青稞酒为热巴青稞酒。虽然公司将重心转移至天佑德酒,但其中高端产品销量仍持续呈现下滑趋势,2021年中高端青稞酒营收相较2019年下滑18%,这也能解释为什么毛利率不断减少。

营收滞增,毛利下滑,控股股东也对公司失去了信心。2月11日公司公告控股股东华实投资拟减持2%的股权。自2020年下半年以来,华实投资已连续减持,持股比例由61.41%下滑至如今的48.56%。

评论