文|阿尔法工场

2020年绝对是养猪业大年,可以说前无古人,后也很难再有来者。

由于受到非洲猪瘟、环保监管,以及疫情影响,猪肉价格坐上了火箭。市场没有理性,一直在突破人们想象边界。

对比当下冰冷的价格,有多少人还能回忆起当年超过50元的疯狂? 反转来得就是如此之快。 当2021年第一周,价格定在每公斤52.99元。

当人们还在感叹何时实现“猪肉自由”时,7月价格又迅速降到7元左右,再次打破了所有人的预期。从辉煌到谷底,仅仅需要半年。

与2020年的“风光”日子相反,崩跌的股价,巨亏超百亿的温氏股份(300498.SZ)、遭遇破产传闻的正邦科技(002157.SZ),而相对“淡定”的新希望(000876.SZ),当下也仅是在苦苦硬撑。

问题严重性丝毫不亚于前述两者。 高杠杆大举融资扩张,对行业的极度乐观,远超牧原股份(002714.SZ)的巨量产能规划。

新希望的“雷”,或许还在后面。

01 “龙头梦”

对于新希望的业绩,市场是有预期的,但亏损幅度多少还是有些“超纲”。

年报预告称,2021年全年净利润亏损86亿-96亿,同比下降了273.94%-294.17%。

扣非净利润亏损67.21亿-77.21亿,同比下降204.72%-220.31%。

为何净利润与扣非之间,会相差如此之多呢?三季报中透露端倪。

其中资产减值损失20.60亿,去年同期仅为1004.18万,生物资产毁损报废导致营业外支出迅速增长至17.89亿,相较于去年同期的3.42亿增加了14.47亿。

对于亏损的原因,也就非常清晰明了。存货跌价、生物资产毁损报废损失,总而言之,就是在为前期的盲目扩张买单。

其他头部厂商营业收入中,养猪业务肯定占大头,但新希望是饲料行业、特别是禽类龙头,其饲料占比超过50%。这一业务不怎么赚钱,靠的是规模效应。

2021上半年毛利率仅为6.92%,算是近4年新低。 这与原材料价格飙涨有关。 豆粕是饲料主要原料之一,大连商品交易所豆粕2209主力期货价格,自2022年开年3242元上涨至4月21日的4118元,涨幅达27.02%。

同样的还有家禽业务。受成本和价格影响,该业务在2021年年中的毛利率仅为4.96%,但在2018年最高时曾达24.51%,眼看已到亏损边缘。

当然,波动最大的还属养猪业务。新希望的养猪业务起步比较晚,2019年之前占比一直较小,不到5%。

作为养殖类头部、细分高毛利大类,又怎能不来猪场分一杯羹?2020年,养猪占总体营收比达到22.6%,是近年来的最高值。

站在历史后视镜看,加大养猪投入的战略无疑是正确的,尤其是赶上了2019年这轮超级周期。

被管理层称为“一号工程”的养猪业务,不仅仅是第二增长极这么简单。新希望的新野心,是成为全国猪企No.1。

用新希望自己的话说就是:“大踏步、超常规、快速发展”。除了大手笔借债展现出的格局外,对市场的乐观预期也一览无余。

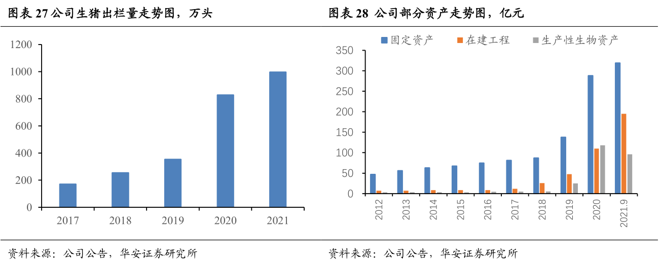

2016年2月,新希望发布了养猪业务发展规划,提出要用三到五年时间实现年出栏量1000万头的目标,而2017年出栏量仅为200万头。

五年后的2021年,这一目标实现了,对照以后的规划,却仅能算是个低起点。

同样,2020年销售量829万头的业绩已达标,但在2020年底的投资者交流会上,管理层仍然认为“不及市场预期”。

四季度自有仔猪只有400万头出栏,离500万头目标还有近100万头的差距,这直接导致四季度单季盈利不足2亿,同比大幅下降了90%,间接暴露出新希望实际产能不足。

相较于800万的出栏级别,此后两年的规划就不能单纯用超越来形容了,可以说是“狂野”。

2021年新希望内部考核目标2500万头,并挑战3000万;2022年要确保出栏4000万头。 在去年1月初发布的股权激励计划中,则将产能“跨栏式增长”推向了高潮。

结合下表,按照目标,从2021年开始,未来三年生猪出栏量将分别不低于1658万头、3316万头,以及2023年惊人的6632万头,规划增长完全是指数级别。

图片来源:新希望公告

6600多万头是什么概念?据国家统计局的数据,2021年全年生猪出栏量6.7亿头,也才相当于10个2023年的新希望。

而实际情况呢?实现6600多万并非天方夜谭,只是因为后来的市场行情变化才放慢了脚步。 需要说明的是,新希望2020年年报明确指出,截至2020年末,实现与储备了超过7,000万头的产能布局。而这一规划,已经超过同期牧原股份6000万头的设计产能。

很明显,新希望的规划是对标龙头牧原制定的。拥有远大前景目标并没有错,但计划赶不上变化。

但市场“一地鸡毛”,方是考验企业成色的时刻。

02 扩张“后遗症”

产能的急速扩张让新希望“很受伤”,首当其冲的,就是债务问题。

从2018年开始,公司开始进入大规模快速扩张周期。体现在报表上,就是在建工程和生产性生物资产(具有生产能力的,包括种公猪与种母猪,拥有禽类养殖业务的公司还会有种鸡与种鸭)的快速扩张。

尤其是在建工程(以生猪养殖基地为主),从2017年11.82亿到2020年的110.06亿,再到2021年前三季度的195.15亿,都是倍数级别的增长。

生产性生物性资产方面,2018年之前都是在5亿元左右水平,2019年达到了25.11亿,2020年更是达到了117.98亿水平。 短期快速放量,杠杆必不可少。

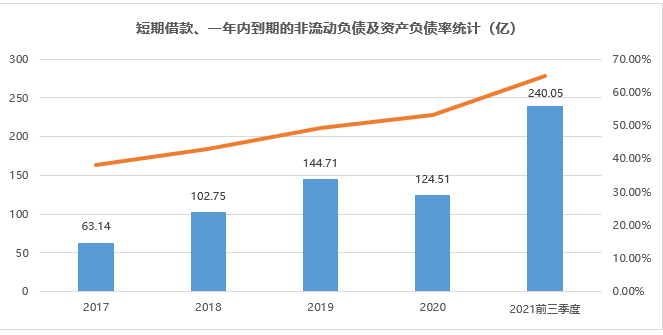

新希望流动负债和一年内到期的非流动负债两项,从2017年的63.14亿扩张到2021年前三季度的240.05亿,资产负债率也从2017年的38.2%上涨至64.83%。

另外,截至去年三季度末,新希望长短期有息负债共计为684.02亿。

数据统计:新希望财报

而与这巨额融资和倏然陡峭的资产负债率相比,账上资金显得有些“捉襟见肘”。

货币资金仅从2017年的30.71亿增长至2021年前三季度的127.02亿,对短期负债根本没办法覆盖,更不用讲中长期。因此借新还旧也就成了“常规操作”。

发行可转债、银行贷款、超短期融资券、中期票据,以及定增(主要是大股东),是新希望的主要融资渠道。

这其中,可转债和定增自然不必多说,利率是最低的,利息费用主要来源是超短融资券、银行贷款等。

一个行业景气与否不仅决定了融资难度,更决定了融资成本的“贵贱”。养殖行业同样如此。

以超短期融资券为例,2020年3月初正值猪价高涨之际,新希望发行的270天10亿元超短融,票面利率仅为2.84%。

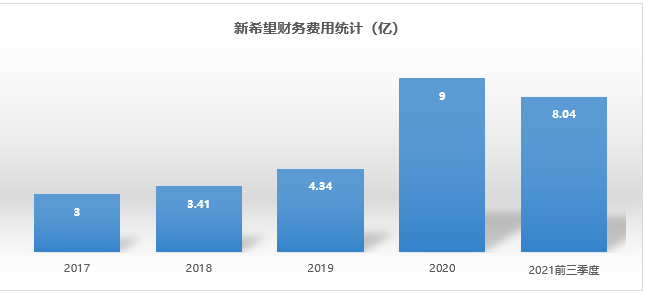

而2022年4月发行的175天8—15亿的超短融,利率区间5.5%—6.5%,利率提升了一倍,而且前者还是长周期条件下的低利率。 反观财报,新希望财务费用2020年大幅增加,9个亿相较2019年翻了一倍。而2021年前三季度财务费用8.04亿,并没有显著增加。

利息计算时间差,使2020年统计的短借及一年内到期非流动负债规模出现了下降。

数据统计:新希望财报

真正的压力在2022年。仅今年前三季度上述短期流动负债和一年内到期的非流动负债指标,就同比增长了92.8%到240.05亿。全年这一数据还会更高。

而面对与日俱增的天量负债,除了靠拆东墙补西墙续命,就只能指望行业周期了。

还是那个老问题:下个周期何时到来?

03 “失灵”的猪周期

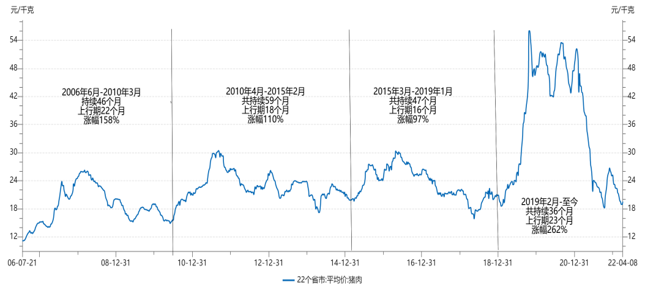

众所周知,养猪有很明显的周期特征,一般是4年左右。

2000年以来,已经历四轮:2006年6月—2010年3月、2010年4月—2015年2月、2015年3月—2019年2月,最后一轮是2019年2月到现在,还没走完一个完整循环。

图片来源:东北证券

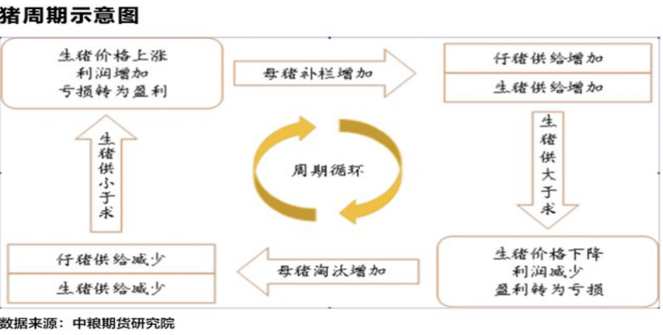

猪周期并不复杂,简单来讲就是供需。

从需求缺口到生产出栏存在时滞性,去产能也需要时间,就形成了猪周期,也可以理解为生产周期。

而决定猪周期的,是能繁殖母猪的存栏量。 一般母猪8个月大就可以配种,再经历4个月的妊娠分娩,得到仔猪,仔猪半年左右就可以长成商品猪出栏。

因此整个生产周期为18个月左右。 这就好理解了,能繁殖母猪的存栏量角度看猪周期,从最高点往后推10个月,就是生猪出栏数量的最高点。

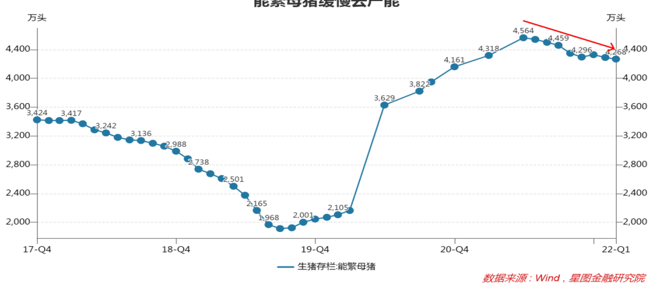

最新数据显示,3月能繁殖母猪存栏为4185万头,还在不断下降。

而在本轮猪周期中,去年6月存栏高点4564万头,这就意味着今年4月份左右将迎来生猪出栏量高位。 而对应到资本市场上,也早就有了反应。能繁殖母猪存栏见顶后,市场“反转”声音不断。

其中不乏一些国内顶级券商,判断依据主要跟价格触底有关,跌无可跌。 但问题在于,反转与否,判断依据不是价格,也不是能繁殖母猪顶部的这个数字,而是行业的去化周期。

也就是说,这之前,价格会一直在底部区间徘徊,完成整个去化周期,才会进入新一轮上涨周期,反转才会到来。

而当前从当前这轮周期看,自2019年2月到现在,经历完了上涨周期的前半段,现在正处在去化周期中。

按以往前三轮完整周期平均在50个月计算,当下已经运行了37个月,到一轮完整周期结束还有13个月,也就是一年多时间。

还有一点耐人寻味:此前农业农村部曾表示,要把全国的能繁母猪存栏量稳定在4100万头,这一数字是必定是官方衡量供需之后的估计。

但市场受各方面因素影响,这一数据是否确切为底,犹未可知。

这一年多时间,也是行业价格不断探底的过程,就如同前三轮周期那样,价格一直低迷,中间的不确定性就非常大。

这对于高负债的猪企来说,并不是什么好消息。

这轮猪周期行业出清得比较彻底,价格涨幅远超以往。

同样,供给海量释放,也可能增加这轮出清难度,拉长时间周期。 也就在2020年8月,唐人神(002567.SZ)董事长在接受采访时,流露出了相当悲观的看法:国内各大猪企在建或将建的养猪项目规模将达20亿头,肉价跌到4元至5元,都是完全可能的。

而新希望总裁张明贵当时对此并不认同,但事实胜于雄辩。 在经历了正邦破产风波、“比惨式”的企业财报后,虽然各头部企业都储备有融资计划过冬,但还远谈不上黎明,在接下来的一年时间中,真正的挑战,才刚刚开始。

尤其是此前的“激进派”新希望,寒夜漫漫,如何生存,才是最紧要思考的问题。

评论