文|贝多财经

铁打的资本市场,流水的行业一哥。

近日,享有“网红零食第一股”美誉的三只松鼠股份有限公司(下称“三只松鼠”,300783.SZ)发布2021年年报以及2022年第一季度财报。这是一份令投资者“失望”的财报,不仅没有跑赢大盘,而且延续了营收下滑的颓势。

要知道,没什么能比亮眼的业绩更能打动投资者的心。反映在资本市场上,三只松鼠股价断崖式暴跌。财报发布后的4月25日、4月26日,三只松鼠接连两日大跌,其中4月25日收跌17.94%,4月26日收跌7.08%,两个交易日累计下跌23.74%。

但贝多财经发现,与股价暴跌形成鲜明对比的是,包括光大、中银、民生、招商,天风以及中信等券商均对三只松鼠维持/给予“买入”或“增持”评级,给出的理由大多与“即使公司处于战略调整初期,资源投入较大,但转型利好长期发展”等类似。

尽管如此,三只松鼠更是在2022年4月26日盘中一度跌至19.45元/股,股价再创年内新低,收盘时总市值降至89.50亿元。而在发布财报前的最后一个交易日(2022年4月22日),三只松鼠的市值则为117.37亿元,相对蒸发约28亿元。

过去几年,三只松鼠虽然实现了从电商小店到百亿企业,但能熬过从电商品牌到全域品牌的漫漫转型路吗?

一、2021年打了一场“败仗”

2021年,三只松鼠实现营业收入97.70亿元,同比下降0.24%。

据贝多财经了解,这已经是三只松鼠第二次出现收入下滑的情况。相比之下,三只松鼠2019年的收入为101.73亿元,同比增长45.3%,而2020年则同比下降3.72%至97.94亿元,2021年延续了下降态势。

同为坚果炒货赛道的玩家,在三只松鼠“疲软”之际,良品铺子(603719.SH)和洽洽食品(002557.SZ)却在以两位数的增幅快速发展。据此前良品铺子和洽洽食品先后发布的2021年财报显示,两者营业收入分别同比增长18.11%至93.24亿元、同比增长13.15%至59.85亿元。

即便是新冠肺炎疫情波及的2020年,良品铺子的收入也实现营收78.94亿元,同比增长2.32%;净利润为3.44亿元,同比增长0.95%。同期,洽洽食品实现收入52.9亿元,同比增长9.4%;净利润8.1亿元,同比增长30.7%。

令三只松鼠最为“窒息”的莫过于良品铺子的紧追不舍。2020年,两者营收差距19亿元,短短1年后差距已缩小至不足5亿元。在此背后,是良品铺子的收入连续多年实现增长,而三只松鼠的收入已经连续两年下滑。

此外,三只松鼠2022年第一季度不仅没有实现好转,反而每况愈下。

财报显示,三只松鼠在2022年第一季度实现营收30.89亿元,同比下降15.85%;实现归母净利润1.61亿元,同比下滑48.75%。据2020年第一季度财报显示,三只松鼠当期的营收同比增长7.58%至36.71亿元;实现归母净利润3.15亿元,同比增长67.57%。

2019年第一季度、2020年第一季度,三只松鼠分别录得收入28.68亿元和34.12亿元。据此来看,三只松鼠2022年第一季度的收入还不及新肺炎爆发的2020年初。

按照这样的趋势发展下去,2022年三只松鼠很可能被良品铺子反超,那时“行业一哥”的位置就要拱手相让了。

对此,三只松鼠解释称,“今年的春节比去年春节早11天,而春节前40天为公司年货节销售旺季,年货节档期对一季度销量产生了一定影响;同时,流量分化背景下,线上业务竞争持续加剧,出现销售下滑;另外,疫情背景下,部分区域阶段性物流停运,线上业务订单交付受到影响,线下也有超400家店铺出现阶段性闭店。”

聪明的资本钱往往会货比三家,面对业绩增速如此“疲软”的三只松鼠,资本接连出逃。

业绩发布的次日,三只松鼠股价断崖式暴跌,由2022年4月22日的收盘价29.27元/股下跌至25日(23日、24日休市)的收盘价24.02元/股,降幅高达17.95%;短短1个交易日市值“蒸发”21亿元,市值跌至百亿元以下。

2022年4月26日,三只松鼠的股价再度下跌7.08%至22.32元/股,市值降至89.50亿元,在短短两个交易日内的市值累计减少约28亿元。

这里不妨将目光放得更长远些。事实上,三只松鼠股价自2020年5月中旬以来就开始波动式暴跌,较2020年5月18日的最高价90.83元/股已跌去逾七成。

资料来源:Wind;三只松鼠日K线图。

对比洽洽食品,2021年财报发布后迎来“涨”声,截至4月25日报收56.50元/股。

资料来源:Wind;恰恰食品日K线图。

据Frost&Sullivan数据显示,预计2025年我国休闲零食行业零售额将达到11,014亿元,2020-2025年的年复合增长率约为7.3%,保持稳健增长;坚果炒货作为休闲食品中的新兴品类,符合健康化的长期趋势,仍处于蓬勃发展中,2020-2025年市场规模年复合增长率达9.0%。

这意味着,身处规模持续扩张的坚果炒货赛道,三只松鼠营收却“逆势”下滑,显然没有充分享受到市场增长红利。

对比过去,在2019年营收破百亿后连续两年下滑;对比同行业,较良品铺子和恰恰食品两位数增长略显“疲惫”;虽身处规模持续扩张的坚果炒货赛道,但却“逆势”下滑,三只松鼠2021年无疑是打了一场“败仗”。

二、从电商向全渠道转型

令人大跌眼镜的是,在营收持续下滑的进程中,三只松鼠的净利润规模却实现较大幅度上涨。

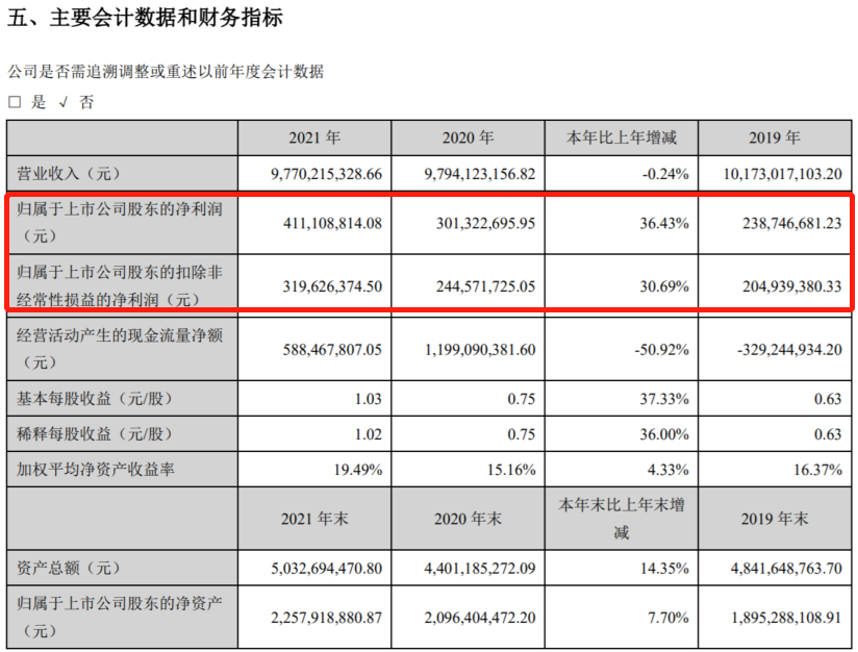

据2021年财报显示,三只松鼠当期归属于上市公司股东的净利润同比增长36.43%至4.11亿元,归属于上市公司股东的扣除非经常性损益的净利润同比增长30.69%至3.2亿元。

资料来源:三只松鼠2021年年度报告。

笔者认为,与市场大多数“增收不增利”的企业相比,三只松鼠之所以能在营收连续下滑的同时实现利润较大幅度的增长,主要源于其发展模式的转型升级。

不知不觉中,2012年出道的三只松鼠已走过了十个年头,受益于互联网时代的巨大红利,三只松鼠连续多年位列天猫、京东两大电商平台休闲零食类目销量第一。但面对流量红利的衰退与激烈的行业竞争,三只松鼠这个“庞然大物”也在积极谋求转型。

从发展模式来看,三只松鼠要从电商向全渠道转型,从单一品牌向多品牌转型,重构品牌力、渠道力与产品力。这也就意味着,三只松鼠以电商为核心的创业时代结束,同时以坚果供应链为核心和全渠道、多品牌布局的壮年时代开启。

门店体系战略调整方面,三只松鼠放弃此前门店规模化、粗放型的发展模式,已全面暂停门店扩张,并且大力度关停不符合长期定位、业绩不佳的门店,下一步将着力提升单店盈利能力,聚焦优质门店的高质量发展。

聚焦坚果战略下优化SKU方面,从聚焦坚果和打造多品牌模式出发,三只松鼠主品牌将持续缩减SKU,建立以坚果为核心的心智认知,在推出精选零食满足电商多品类销售特性的同时,孵化细分单品品牌,对不符合品牌认知、单品规模不足、盈利能力不强、核心竞争力不足的多个品类逐步停止销售。

分销渠道拓展和供应链建设方面,三只松鼠以“利润产出”为导向,将实施全域化分销渠道的布局与基于一二三产融合发展的供应链模式,通过全渠道成本科学管控和供应链效率提升,达到利润增长。

与此相对应,三只松鼠发展路径同样处于转型升级中,将以科技为核心,深耕产品和产业,推动一二三产深度融合。具体而言,三只松鼠将依托在坚果领域的规模优势,持续强化科技研发与品牌力打造,通过建立示范或联盟工厂等供应链创新模式间接进入二产渗透一产,以此大力推动工业化水平提升和技术创新带来的附加值提升。

不可否认的是,企业转型都会经历“阵痛”期,更何况是行业一哥,但从长期来看,转型所带来的“利”往往大于短期的“弊”。处于阵痛期的三只松鼠,虽短期业绩受到一定影响,但护城河有望加固。

三、“叫好不叫座”

据三只松鼠财报发布后不久,各大券商均相继发布评级报告。从研报表象来看,各券商纷纷看好三只松鼠。

4月26日,光大证券发布研报称,维持三只松鼠“增持”评级,并称即使公司处于战略调整初期,资源投入较大,并将未来两年净利润预测下调约40%至4亿元左右,但考虑到该公司转型利好长期发展,维持“增持”评级。

同日,中银证券发布研报称,给予三只松鼠“增持”评级,并称即使将2022年每股收益下调26.4%至0.75元/股,但将未来两年每股收益上调20%至1元/股左右,考虑到转型期所面临的短期业绩波动,调整至“增持”评级。

同样的,民生证券发表研究报告指出,维持三只松鼠“买入”评级,并称即使2022年实现归母净利润预测同比下降4.7%至3.9亿元,但考虑到该公司进行全面转型升级,建立多品牌矩阵,推动全渠道发展,未来成长潜力充足,维持“买入”评级。

此外,招商证券维持“强烈推荐”评级;天风证券维持“买入”评级;中信证券则维持“增持”评级。

但市场并不买账,三只松鼠的股价持续下跌,市值亦是如此。

对比来看,当前(截至2022年4月26日收盘)洽洽食品的市值为290.41亿元,约等同于三只松鼠(89.50亿元)+良品铺子(89.50亿)+良品铺子/三只松鼠(89.50亿元)。

其中,三只松鼠和良品铺子的市值已经达到同一水平线,均为89.50亿元,约等于三分之一个洽洽食品。洽洽食品。

未来,三只松鼠如何捍卫“行业一哥”的位置?又能否顺利完成转型?还是个未知数。

评论