记者|梁怡

近日,又一家汽车零部件厂商——浙江宏鑫科技股份有限公司(简称:宏鑫科技)闯关创业板,保荐机构为财通证券。

宏鑫科技主营业务为汽车锻造铝合金车轮的研发、设计、制造和销售,主要产品包括商用车车轮和乘用车车轮,其他业务主要为废铝销售。

经营业绩而言,2021年公司收入同比增长53.38%,但受原材料铝棒价格上涨的影响,公司净利润增幅不及收入,并且未来还将继续面临同行的强势竞争。

此外,宏鑫科技还背负短期偿债压力。2021年末公司的资产负债率高达77.33%,短期内待偿还的有息负债为1.73亿元。

利润遭挤压

报告期内(2019年-2021年),宏鑫科技营业收入分别为5.42亿元、6.17亿元和9.47亿元,2020年、2021年同比分别增长13.81%、53.38%,其中主营业务收入占各期营业收入的比例分别为84.65%、83.43%和75.53%。

近两年宏鑫科技收入提高原因在于,一方面公司积极开拓商用车车轮境内整车制造商、一级供应商等客户业务和乘用车车轮的国外客户业务,带动汽车锻造铝合金车轮业务收入增长;另一方面,废铝业务收入随公司车轮产量增加而上升。

同期公司的净利润分别为4313.65万元、5212.35元、6811.06万元,但2021年净利增速30.67%远不及营收增速,与毛利率下滑有关。

报告期内,剔除运费后,宏鑫科技的综合毛利率分别为22.1%、21.63%和16.02%,其中主营业务毛利率分别为25.97%、25.76%和21.03%。

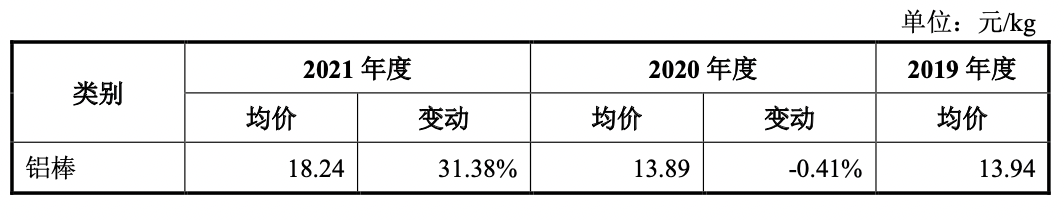

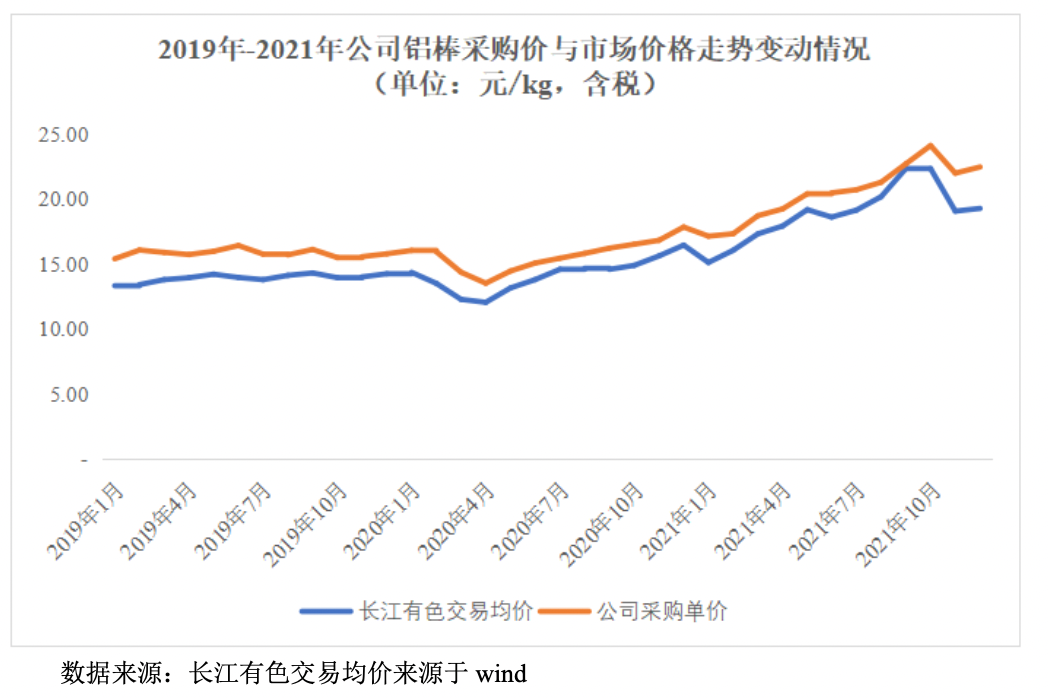

2021年毛利率明显下滑最重要的原因在于原材料价格大幅上涨,采购均价同比增幅超过 30%。宏鑫科技产品的主要原材料为铝棒,报告期内铝棒的采购金额占采购总额的比例保持在90%左右。

招股书显示,宏鑫科技铝棒的采购价格以上海长江有色金属市场现货平均价或上海有色网“SMMA00 铝”均价为基础,加一定的加工费等确定。2021年以来,铝棒采购价格大幅上涨。

并且,宏鑫科技的供应商高度集中。报告期内,公司前五名供应商占采购总额的比重均超过90%,主要为南平铝业、云海金属、云铝股份以及浙江远大铝棒厂商。

宏鑫科技的产品主要应用于整车配套市场和汽车售后市场,下游客户包括豪梅特、东风柳汽、陕西重汽、比亚迪、中车时代等国内整车制造商或一级供应商,同时通过WheelPros供应给戴姆勒等整车制造商售后体系,并与 WheelPros(美国)、American Wheels(美国)、FleetPride(美国)等品牌商保持合作。

事实上,前述提到铝价上涨致毛利率下滑,也说明上游零部件厂商的原材料涨价压力很难完全传导至下游客户,议价能力相对有限。

另外,随着汽车行业竞争的日趋激烈,整车价格整体趋于下降,整车厂将降价转移至上游零部件供应商,进一步挤压汽车零部件生产企业的盈利空间。

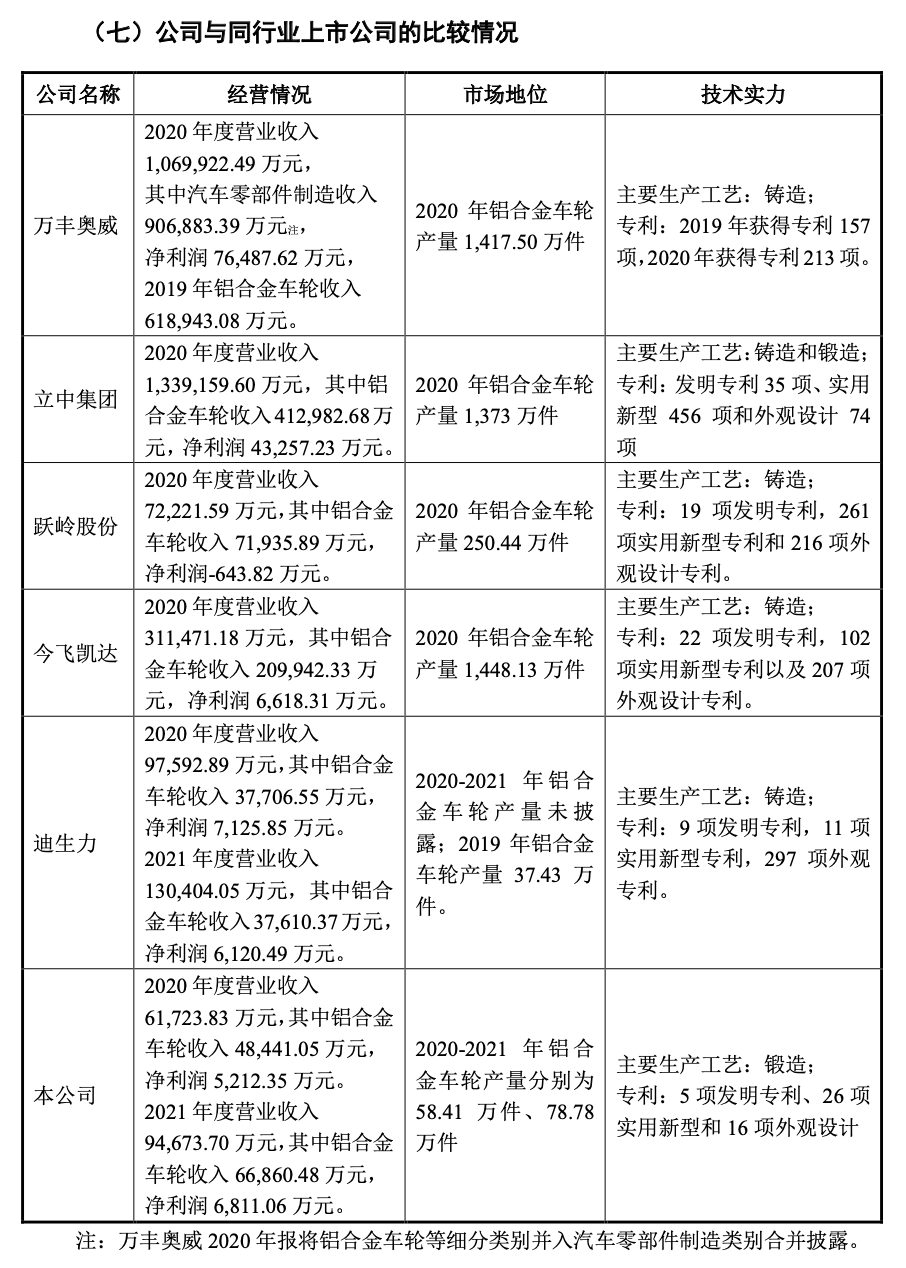

就国内汽车铝合金车轮行业市场而言,虽未公布市占率,但宏鑫科技与第一梯队的公司相比,营收、产能规模差距较大。

业绩暗藏“水分”

摆在宏鑫科技面前的另一个难题便是背负短期偿债压力。2021年末,公司资产负债率高达77.33%,负债总额8.24亿元,其中流动负债7.57亿元。

公司的流动负债主要由短期借款、应付票据、应付账款构成,2021年分别为1.42亿元、3.46亿元以及1.86亿元,三项合计6.74亿元,较去年提高3.33亿元,占流动负债的比重为88.86%。

截至2021年末,宏鑫科技短期内待偿还的有息负债为1.73亿元,而货币资金为2.32亿元,主要由银行存款和银行承兑汇票保证金构成,剔除质押定期存款后的银行存款余额为4840.75万元,短期偿债压力大。

另外,宏鑫科技的经营活动产生的现金流表现明显变差,其净额由2020年的6379.45万元大幅下滑至2021年的8.64万元,主要系存货、经营性应收项目的增加,其中存货由1.03亿元上升至1.89亿元。

2021年宏鑫科技的流动比率、速动比率均出现下滑,分别为0.81倍、0.55倍,而去年同期分别为0.94倍、0.67倍。

这意味着,公司去年在营收利润增长的同时,资金状况却在恶化,业绩含金量不够。

而本次募投项目中,宏鑫科技并未补充流动资金,而是用于扩产和研发项目,拟募资7.48亿元用于年产100万件高端锻造汽车铝合金车轮智造工厂及研发中心升级项目。2021年,公司汽车锻造铝合金车轮的产能为86.35万件,产能利用率为91.23%。

曾有4次股权代持

IPO前王文志合计持有50.13%的股份,为公司的控股股东、实际控制人。

截至招股书签署日,宏鑫科技存在4次股权代持及还原的情形,但公司并未披露代持原因。据界面新闻记者了解,股权代持在问询阶段极受监管层关注,公司是否存在通过代持规避监管。

此外,公司的其他风险也值得关注。

财务内控方面,报告期内公司存在资金拆借、个人卡代收代付、第三方回款和票据找零等不规范行为,该事项同样是监管层的问询重点。

经营层面,宏鑫科技来自境外的收入分别为1.59亿元、1.98亿元和3.25亿元,容易受到汇率波动以及关税的影响。

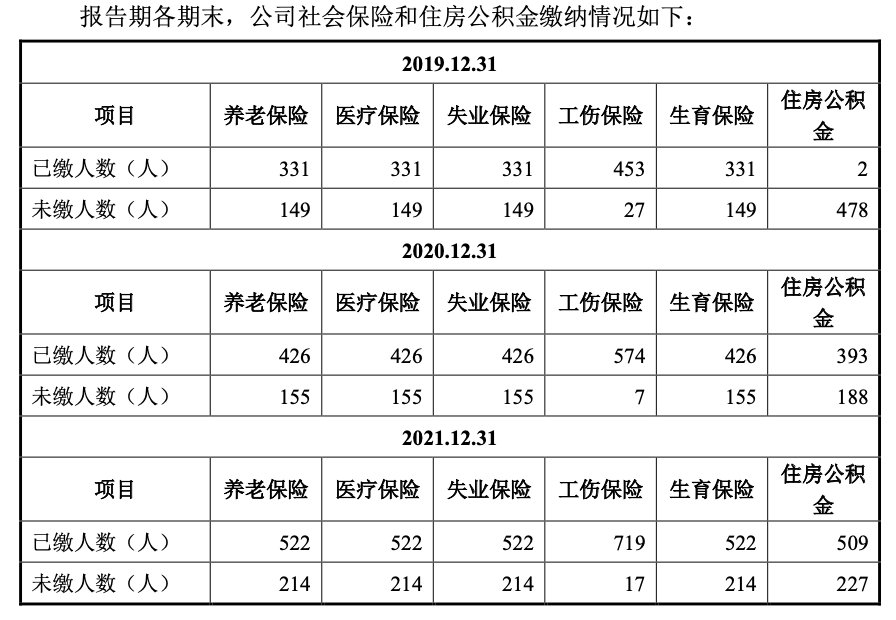

员工权利方面,报告期内宏鑫科技的社保缴纳占比在70%左右,而住房公积金2018年仅缴纳2人,随后两年比例同样在70%左右。2019年-2021年,公司社保和公积金补缴金额合计分别为116.74万元、69.09万元、85.96万元。

界面新闻记者还注意到,宏鑫科技还存在一起生产安全责任事故处罚。

2018年11月,公司一名员工在擦拭液压机的油烟机吸风罩时不慎摔下作业平台,送医院后经抢救无效死亡。2019年4月,台州市黄岩区应急管理局对该事项作出行政处罚,罚款21.4万元。

对此,宏鑫科技披露相应的安全生产管理风险:公司系汽车锻造铝合金车轮专业制造商,生产工艺中涉及铝棒的锯割、锻造、热处理和机加工等工序,若操作不当,可能引发安全生产事故。

另外,公司实控人王文志女儿王怡安曾持股57%并担任执行董事兼经理的企业——浙江章福也受到一起行政处罚,该公司已于2021年1月14日注销。

2018年11月,浙江章福因项目涉嫌未依法报批建设项目环境影响评价文件,擅自建成并投入生产。2019年6月,台州市生态环境局黄岩分局对浙江章福作出行政处罚,责令停止建设,并处罚款41.19万元。

评论