文|港股解码 毛婷

美版“微博”推特(TWTR.US)获特斯拉(TSLA.US)老板马斯克垂青,未见得能帮助同行大佬Facebook的母公司Meta Platform(FB.US)提升一下在华尔街投资者心中的形象。

宏观经济和地缘局势的不确定性,让华尔街投资者对于Meta的前景迟疑不决,所以当Meta公布了一份不见得有多漂亮,只是比大家的预测高了一点点的2022年第1季业绩时,竟得到了祝福。

欧美用户增长疲软,全靠亚太和新兴市场提振

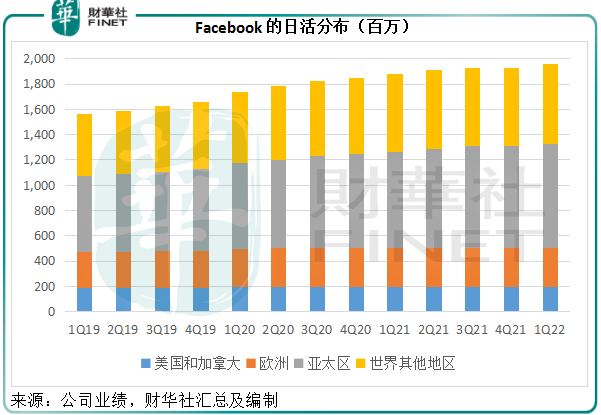

2022年第1季,Facebook的日活跃用户(DAU)同比增加4.37%(约合82百万),或较上季增加1.61%(合31百万),至19.6亿。

上一季(2021年第1季),Facebook的日活首现下跌,引发市场对其用户增长见顶的疑虑,最新一季的数据或多或少释除了这一担忧。

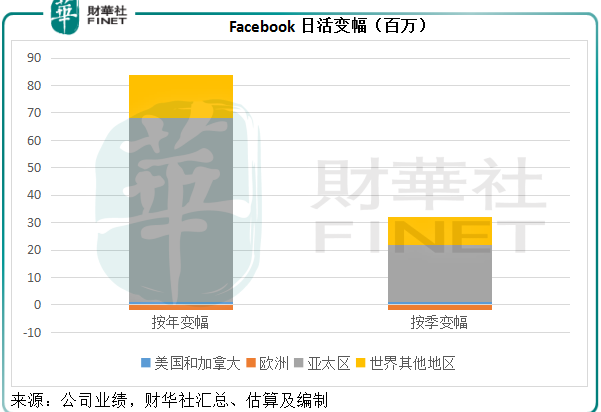

笔者留意到,Facebook于2022年第1季的用户流失主要出现在欧洲区,或与当前的地缘局势有关。不过需要注意的是,其每用户价值(ARPU)最高的本土市场美国和加拿大,日活规模似乎已于2020年第2季到达1.98亿的顶峰,自此之后一直维持在1.95亿-1.96亿之间,变化并不大,增长主要依靠每用户价值(ARPU)较低的亚太及其他市场提振。

2022年第1季,美国和加拿大、欧洲、亚太区、世界其他地区四大分类部门的用户按年增幅分别为1百万、-2百万、67百万和16百万,见下图。

再参看下图,从整体用户规模来看,Facebook的变动已越来越小,即使是亚太区和其他地区,增速或也渐趋和缓。

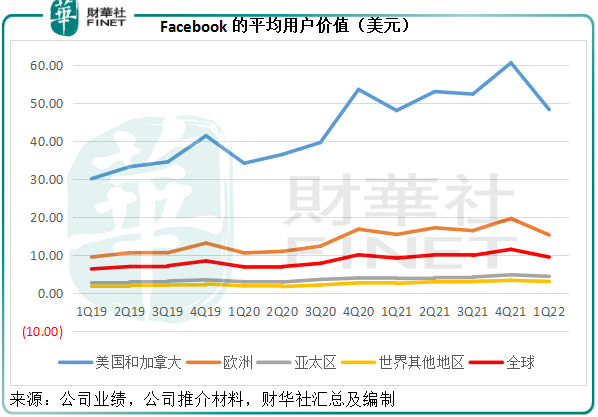

ARPU较高的欧美用户停滞不前,亚太和其他地区的用户增长再快,恐怕也会拖其整体平均收入的后腿。

2022年第1季,美国和加拿大的Facebook平均用户价值为48.29美元(按年增长0.54%,按季下降20.27%),是欧洲用户价值15.35美元(按年下降0.9%,按季下降22%)的3倍,是亚太区用户价值4.47美元(按年增长13.45%,按季下降8.59%)的10.8倍,是世界其他地区用户价值3.14美元(按年增长18.94%,按季下降8.45%)15.38倍。见下图。

试想欧美用户见顶,整体平均用户价值下降——事实上2022年第1季的Facebook全球用户平均价值已较上季下降17.54%,Facebook的收入终将下降。

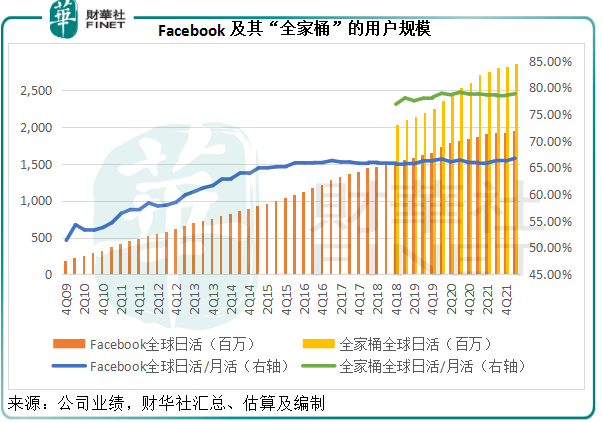

包括Facebook、图片和视频分享网站Instagram、即时通讯平台Messenger以及WhatsApp在内的“全家桶”,日活为28.7亿,同比增长5.51%(约合1.5亿),按季增长1.77%(约合0.5亿),日活与月活之比已达到79%,与上季及去年同期持平,显示用户黏度已相当高。

“全家桶”的2022年第1季每用户价值同样有所下降,按年下降0.39%,或按季下降17.78%,至7.72美元。

盈利倒退逾两成,但仍高于市场预测

整体用户增长疲惫,以及平均用户价值下降,拖累了Meta的整体表现。

2022年第1季,Meta的总收入同比增长6.64%,按季下降17.12%,至279.08亿美元,其中广告收入按年增长6.13%,至269.98亿美元,占总收入的96.74%;虚拟现实业务按年增长30.15%,至6.95亿美元,占总收入的比重由去年同期的2.04%上升至2.49%。

收入增长放缓,而成本的增速却加快。

2022年第1季,Meta的营业成本增加17.03%,主要因为核心基建投资、向合作伙伴付费和内容相关成本增加。所以其毛利率按年下降1.91个百分点(按季下降2.67个百分点),至78.48%。

此外,经营开支也大幅上升,其中研发增加48%,主要因为雇佣更多APP系列和虚拟现实方面的专家;营销支出增加16%,主要因为员工支出和营销支出增加;行政支出增加45%,主要因为法务相关成本和员工成本增加。

所以其季度经营溢利同比下降25.08%,至85.24亿美元,经营利润率由上年同期的43.48%和上一季的37.38%,大幅下降至30.54%。2022年第1季的普通股股东应占净利润则按年下降21.40%,至74.65亿美元。

由此可见,Meta的2022年第1季业绩实在说不上有多出彩,只不过其用户增长幅度仍稍微好于市场较为悲观的预期,净利润74.65亿美元也高于华尔街一致预期的71亿美元而已。

转向短视频的逻辑

Meta的CEO扎克伯格在业绩发布会上表示:转向短视频的尝试尚未成功变现,苹果公司iOS隐私政策的变更继续带来负面影响。此外,宏观经济的其他挑战还包括:电商增长放缓,地缘局势的影响。

在疫情之初,电商发展加快为Meta带来了超预期的高速增长,但这个趋势正逐渐退潮。

在2021年收入强劲增长的时候,Meta展开了多项需要多年时间进行的投资计划,涉及AI基建、商业平台和虚拟现实方面。扎克伯格仍然相信这些投资对于Meta未来的发展和成功至关重要,但是考虑到当前的业务增长水平,该公司正计划放缓投资步伐。

扎克伯格表示未来将在三个方面发力:Reels、广告和元宇宙,其中Reels占据了较长的篇幅,也是其迫切进行改进的业务。

Reels是一款类似于TikTok的短视频应用。Meta发展短视频的逻辑是基于两个关键趋势:

(1)短视频的普及。近年,手机网络速度越来越快,视频已经成为人们体验线上内容的主要方式,短视频应运而生,而且发展非常迅速。

整体而言,视频占了Facebook使用时长的50%,其中发展迅猛的Reels占据了Instagram用户超过20%的使用市场。

(2)AI推荐的升级:已不再拘泥于好友或你关注用户的信息推送,AI的升级让用户解锁所有可能感兴趣的内容。

扎克伯格认为,其正在打造的AI不仅仅是短视频的推荐系统,还是一个发现引擎(Discovery Engine),可以向你展示平台上最有趣的内容。

那说到底,为什么要发展短视频?笔者认为有双重原因:

(1)面对最火的短视频平台TikTok的竞争,Meta只能将自己变成对手;

(2)正如前文分析,Meta目前的流量红利已经见顶,只能从提升每用户价值方面做文章,通过短视频来多样化用户体验、提升用户使用时长或可改善其收入价值。

Meta已经做好以现有APP系列利润来对元宇宙进行投资的准备,巩固和提升APP系列的收入和利润自然成为重中之重,短视频的发展或是其突破之举。

扎克伯格也提到:“虚拟现实方面,我们正在进行巨额投资,以创建一个我认为对我们的使命和业务无比重要的新一代平台……我也知道成本高昂,在未来的几年,我们的财务目标是由APP系列推动经营溢利的增长,提供充裕的资金,进行虚拟现实的投资,同时继续提升整体盈利能力。”

但是在面对短期财务目标与长远发展战略相抵触时,其需要进行取舍,短视频或是机会成本相对较小的投资选择。

广告方面,Meta的首席营运官(COO)提到,Meta将聚焦于三大要务:

(1)加快视频变现,尤其短视频例如Reels,将参考“限时动态(stories)”广告的变现模式;

(2)变革广告系统,以更少的数据做更多的事,目前正专注于为新一代定制化广告解决方案铺路,短期而言,会与广告商紧密合作帮助它们寻找新的机遇;

(3)投资AI和机器学习,以巩固广告业务的底层建筑。

由此可见,短视频成为Meta提升广告业务收入的一个关键,但需要注意的是,短视频的变现效率低于信息动态或“限时动态(stories)”,短期或令其盈利能力承压。

元宇宙方面,Meta正通过Horizon建造元宇宙社交平台。现在尚处于发展初期,但其已在创建体验,下一个重点将是构建社区。Meta计划在今年稍后推出Horizon的网页版,让用户能更轻易地从更多平台进入元宇宙,甚至无需借助头戴设备。

此外,Meta对Horizon的发展重点还包括建立元宇宙的变现模式,帮助开发者在元宇宙构建有效的收入模式。

扎克伯格认为最佳体验是通过虚拟平台和增强实境平台——尤其在其Quest平台登入。

在硬件方面,Meta Quest 2仍是领先的虚拟现实头戴设备。今年稍后,Meta将发布更高端的头戴设备,代号为Project Cambria,专注于办公领域,最终将替代台式电脑和工作站。

总结

整体来看,Meta的2022年第1季业绩实在说不上优秀,只能说没有预期差而已。

该公司预计2022年第2季总收入将介于280-300亿美元,基于第1季收入增长表现(包括地缘局势影响),以及汇率前景(预期会对年增幅有大约3%的负面影响)的假设。

预计2022年总开支将介于870-920亿美元之间,低于其之前预测的900亿美元-950亿美元,或反映APP系列业务和虚拟现实业务支出增加的影响。

从第2季收入预期来看,Meta的短期前景仍未走出阴霾,相较2021年第2季收入290.77亿美元而言,其预期收入增幅或最多不超过3.2%,甚至可能下降3.7%。

2022年预期总开支下调,或是一个利好信号,但是相对于2021年的总开支711.76亿美元来说,仍是一个不低的水平。

连腾讯(00700.HK)都因为短视频的内卷而开始从长视频发力,面对来自TikTok的有力竞争,Meta的短视频发展恐怕难以像过去那样为其带来颠覆性的增长,只能期待对短视频、虚拟现实等的投入能值回票。

评论