记者 |

编辑 | 陈菲遐

作为宁夏唯一拥有数据中心运营的上市公司,美利云(000815.SZ)一跃成为东数西算概念龙头股,但其业绩表现很难与之匹配。

年报数据显示,美利云2021年主营收入为12.32亿元,同比上升6.04%;归母净利润亏损1728.02万元,同比下降135.61%。其中2021年第四季度亏损尤为明显,公司第四季度主营收入4.01亿元,同比下降0.3%;归母净利润亏损3159.29万元,同比下降206.05%。

股价方面,美利云一度从2月中旬的6.06元/股最高涨至21.08元/股,涨幅高达247.85%,不过,目前公司股价已回落至9.88元/股。

这家曾被热炒的公司真实价值几何?云计算业务又有多少?

主业造纸成本提升

美利云原本的全称为中冶美利云纸业股份有限公司,现更名为中冶美利云产业投资股份有限公司,可见美利云是以造纸起家。年报显示,特种纸以及书写纸占据着公司7成以上收入,IDC业务仅占2成左右营收,美利云真正的主业是造纸。公司有林面积达到17.28万亩,是西部最大的造纸企业,并且即将启动CREE认证,每年可核算出17万吨的碳汇交易。

去年下半年,疫情散点式反复爆发,纸产品下游市场需求提振缓慢,市场拓展严重受限,这使得美利云营收增速较2020年有所下降。公司2021年造纸业务收入9.51亿元,营收占比77.2%。但受大宗原材料价格上涨影响,经营成本大幅增加,经营利润同比减少。

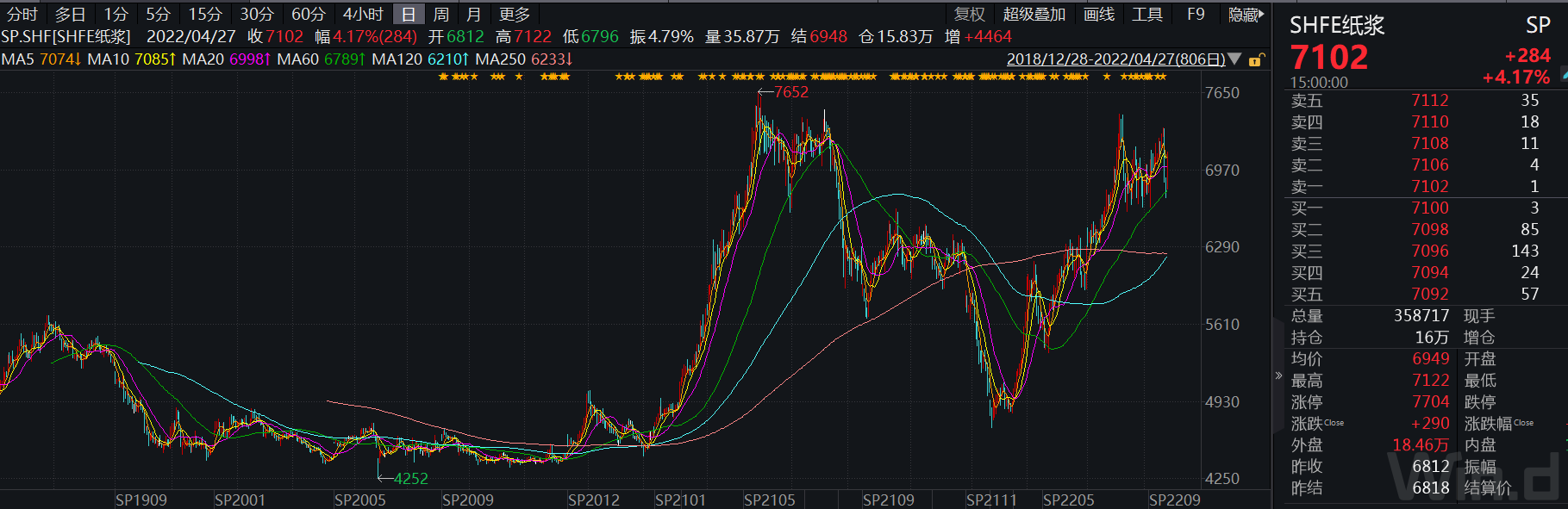

成本上升的直接原因与国际纸浆价格有关。WIND数据显示,去年一整年纸浆价格走势虽有波动,但绝大部分时间维持在高位水准。目前因为芬兰UPM罢工调解未果,纸浆价格继续走高。截至4月27日,纸浆价格达到了7102元/吨的历史高位。美利云去年纸类业务营收较2020年提升15.56%,毛利率却下降7.62个百分点,低至1.84%。

从一季报来看,美利云利润下滑趋势正在放大。公司2022年第一季度营业收入2.56亿元,同比下降10.54%;归属上市公司股东净利润-137.27万元,同比盈转亏下降112.34%。公司称,一是受疫情等因素影响纸产品销量比上年同期下降;二是大宗物料、能源、化工等原料采购价格大幅上涨,造成纸产品成本同比涨幅高于销售价格同比涨幅。

值得注意的是,汇率波动可能会成为又一个影响美利云利润表现的因素。对于严重依靠纸浆进口的国内造纸企业而言,人民币贬值将直接反映在原材料购买成本上。

未来或开启双主业模式

与造纸业务业绩表现不同的是,美利云数据中心业务近几年业绩表现呈上升趋势。公司2021年度IDC业务收入为1.94亿元元,同比增长63.05%。数据中心业务收入目前占比2成左右,未来有望迅速扩大。

美利云的数据中心业务主要为机柜出租、网络接入及机柜运行维护等服务,数据中心定制、分模块定制为主,批量机柜服务为辅。客户多为中大型的互联网企业,集中在云计算、超算等领域,包括美团-W(3690.HK)、腾讯控股(0700.HK)、百度集团-W(9888.HK)、金山云(KC)、联想集团(0992.HK)等。与其他A股IDC上市公司相比,美利云具有得天独厚的地理位置优势,宁夏中卫市全年平均气温仅为8.8摄氏度,采用自然冷却方式为数据中心降温,能源效率可达1.1,处于国际领先水平,并且宁夏电价仅为0.36元每度,比一线城市运营成本节省50%以上。

另外,美利云涉足IDC行业较早,有丰富的运营经验。公司2014年在宁夏中卫投建了国内领先的超大型绿色数据中心---美利云中卫数据中心,总占地面积600亩,规划建设数据中心机房10栋,可容纳高密机柜2万多个,服务器30-40万台。年报显示,目前E1、E3已满负荷交付客户使用,共4430个机柜,两栋机房上架率均为90%以上。截至去年9月,B1、B3和C1、C3二期工程4栋机房楼已完成土建,建筑面积共计57575.6m²。规划机柜数量8000+,今年理想状态下将全部招商成功投入使用,租用机柜数量将达12000+。根据一个机柜9000元/月的租金计算,一个机柜年租金收入将达10.8万元,预计今年理想状态下数据中心业务将贡献12.96亿元的收入。

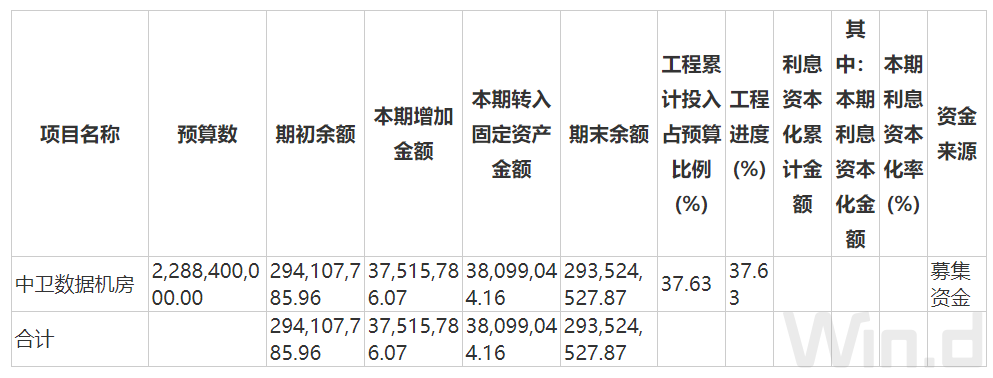

目前,中卫数据机房项目工程进度已达到37.6%,数据中心C1项目也正在按客户需求进行定制开发建设,根据计算未来还将有8000+台机柜等待上市。

总体看,美利云未来或采取双线发展模式,数据中心业务将进入业绩兑现期。

评论