文|港股解码 飞鱼

踩着年报披露季的尾巴,4月29日,格力公布2021年业绩,公司实现总营收1896.54亿元,同比增长11.24%,归母净利润为230.6亿元,同比增长4.01%。

在此背景下,格力依然兑现承诺,公司拟向全体股东每10股派发现金红利20元(含税),共计118亿元,差不多一半的利润全分给股东。

以格力4月29日收盘价31.21元/股计,公司股息率 6.41%,加上中期的分红,格力的股息率约9%。格力电器一直是分红的大户,不算本次的话,公司已经完成分红898.5亿元。

空调趋于饱和,经营现金流下降90%

同日,格力电器还披露了2022年一季度业绩报告,报告期内,公司实现营收355.35亿元,同比增长6%;净利润40.03亿元,同比增长16.28%。

公司的业绩表现中规中矩,不算很理想。主要原因是随着房住不炒政策的施行,城市化进程变缓和人口老龄化,空调行业已经告别了高速增长期,市场趋于饱和。

奥维云网数据显示,2020年,受疫情冲击,中国空调市场零售量规模为5134万台,同比下降14.8%,零售额规模为1545亿元。2021年,中国空调零售量4689万台,继续下降8.7%。

2021年,格力空调业务收入1317亿元,贡献总营收的七成,毛利率较上年下滑了3.54个百分比。相比之下,美的集团空调业务营收占比41.58%,海尔智家空调业务占比仅16.49%。

相比其他两家企业,格力主要依靠空调,销售也是以国内渠道为主。目前格力电器的生活电器、智能装备等业务占比不足5%,多元化发展依旧任重道远。

此外,2021年格力存货同比增长53.39%,经营性现金流净额仅为18.94亿元,同比下降90%。

被“美的”超越,格力为何掉队?

作为曾经家电行业领头羊,自2020年12月份以来,格力股价持续下挫,截至目前已跌去52%,市值蒸发约2000亿元,被昔日老对手美的集团远远甩在了身后,在白电三大巨头(美的、海尔、格力)排名中已然“垫底”。同一天美的集团也发布财报,2021年公司总营收3434亿元,同比增长20.75%,已是格力的两倍。

不仅如此,格力的空调市场占有率曾大幅领先,现在也已经被美的追平,甚至反超。

曾经的老大哥,为何造成今天的局面?背后的原因恐怕得追溯到电商渠道的变革,对于传统白电市场格局的重塑。

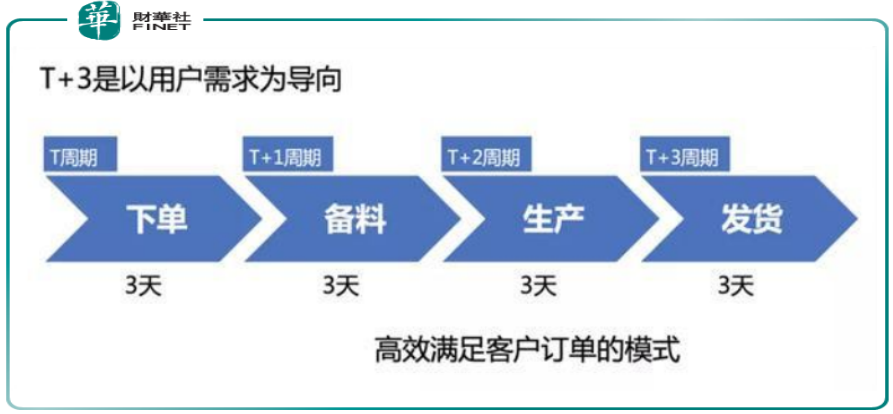

美的集团对于电商渠道更为积极,在发展电商渠道同时,也精简了线下销售体系,倒逼了线下销售销量的提升,创立了全新的“T+3”体系。

所谓T+3体系,就是改变了旧的压货模式,终端门店提前不到半个月的时间,向公司订货,公司迅速做出反映,要求供应商供货,工厂3天内完成生产,然后配送到终端门店,整个过程大概需要12天左右,还削减了一层经销商环节,积压的货物大幅削减,资金成本和仓储成本得以大幅下降。

而格力电器比较排斥电商,因为电商对于传统的强势品牌并不友好。

公司不太可能推行T+3模式,格力独特的线下经销商体系,正是成为空凋行业老大的法宝,空调夏季销售旺,冬季销售淡,季节造成的波动会导致生产上的波动,所以在淡季会有大量的产能闲置。格力选择了平滑生产上的波动,在淡季继续生产,然后给予经销商一定的折扣,压货给经销商回流资金。

格力的成功,依赖于这种“压货”模式,和经销商的深度绑定,也意味着格力电器更难对销售体系动刀,在面对电商渠道的兴起时,显得更为被动,这可以说是一种历史的惯性。

高瓴资本“深套”

格力电器的跌跌不休,也套牢了不少明星机构,比如高瓴资本。

高瓴旗下有两家机构持股格力。一只是高瓴资本管理有限公司-HCM中国基金,该基金于2016年一季度进入格力,持股数为4536万元,为第九大股东。

当年第四季度,曾加仓509万股,达到5045万股。但在2018年3季报中,消失于前十大股东中。不过,2018年四季度又再度进入,持股4339万股,一直到2021年三季度。

另一家机构则是珠海明骏。在2019年12月份公告中,珠海明骏获得格力15%股权,收购价为416.62亿元,持股数为9.024亿股,对应成本为46.17元。

2020年年初以来,格力共分红4次,权益派发总额为354.19亿元。按珠海明骏15%股权计算,可获得53.13亿元收益,但截至目前,格力股价仅为31.21元,亏损或超134亿元。即使有53.13亿元分红落袋,高瓴也浮亏超80亿元。(珠海明骏并购资金有一部分来自于银行渠道,需要计算其融资成本,所以实际亏损或超80亿元)

不过,已是大股东的珠海明骏,应该不会让这笔巨额投资“被套”。1月24日,格力公告称,未来三年(2022年-2024年),计划每年两次分红,且现金分红总额不低于当年净利润的50%,格力已成为珠海明骏的“现金奶牛”。

结语

格力近些年不断尝试多元化,做手机、造芯片、造汽车的新闻不时见诸报端。之前董明珠跨界电商直播,扬言要将孟羽童打造成第二个董明珠,也着实让格力的直播业务火了一把。

但相比海尔智家、美的集团,格力电器的转型之路总让人感觉慢了一拍,有点有心无力的感觉,目前公司营收仍主要来自空调业务。格力电器目前的估值水平也反映了市场的这种担忧。未来转型何时见成效,且拭目以待。

评论