记者 |

编辑 | 陈菲遐

2022年以来,随着注册制不断深化,创业板、科创板有超过一半新股出现破发,部分公司甚至上市首日就出现超过30%的跌幅。翱捷科技(688220.SH)中一签首日就亏损2.9万元,如果持有至今,亏损可能接近5万元;唯捷创芯(688153.SH)首日最高亏损额达1.2万元。对于投资者来说,“闭眼打新”赚钱的时代一去不复返了。

但是,机会也在风险中孕育。

4月新股中签率不断走高,打新正在从拼运气游戏变为拼眼光博弈,对于理性投资者是更为有利的。

在此背景下,我们推出《打新早报》,针对当日申购的新股建立估值评价体系,帮助投资者更加全面了解新股,避开“雷区”。

展开来说,新股估值评价体系由基本面和估值两大要素组成,共包含以下五个维度:

一、盈利能力

1.1、上一完整年毛利率

毛利率是公司盈利的基石。一般来说,毛利率低于20%说明产品附加值较低,或者行业竞争过于激烈。

1.2、过去三年平均毛利率

优秀公司一般毛利率较为稳定,如果不是周期股,那么毛利率大起大落值得警惕。

1.3、上一完整年净资产收益率

净资产收益率反映公司为股东创造价值的能力。优秀公司的净资产收益率应该在15%以上。如果是周期股,更适用过去三年平均净资产收益率。

1.4、过去三年平均净资产收益率

优秀公司能够持续维持较高的净资产收益率,甚至还会逐年提升,周期股更适用该指标。

二、运营能力

2.1、应收账款周转天数

公司应收账款周转天数越少越好,应收账款周转天数大于180天的公司在商业模式或竞争力方面可能存在缺陷。

2.2、存货周转天数

一般来说,公司存货周转天数越小越好。但还需结合行业特征,如白酒行业存货普遍较大,电子行业由于供应链紧张普遍需要囤货。

2.3、上年经营现金流/净利润

该指标综合反映公司经营现金流的情况。一般而言,公司经营现金流大于净利润是较为良性的。还可以反映出一些行业的特征,如白酒、军工行业较高的预收账款对经营现金流有正面作用。

2.4、近一年关联交易收入占比

关联交易存在较多的隐患,公司关联交易收入比例越小越好。

三、成长性

3.1、过去三年营收复合增速

3.2、过去三年净利润复合增速

大多数优秀的成长股在上市前就有良好的成长性。

3.3、最新一期预告营收增长中枢

业绩预告为投资者指明了公司业绩的增长趋势,一般来说,营收增长的重要性高于利润增长,利润增长如果没有营收增长的配合往往持续性不强。

3.4、最新一期预告净利润增长中枢

业绩预告为投资者指明了公司业绩的增长趋势,投资者可在此基础上对静态市盈率调整,进而估算动态市盈率。

3.5、募投项目弹性

对于生产制造型企业,IPO募投项目一般会披露新增产能及内部收益率,可以为公司未来两年的业绩提供指引。

四、估值

4.1、发行动态市盈率

由于科创板以及创业板注册制的推行,对于发行市盈率并无规定,因此容易出现发行市盈率过高,进而影响上市首日表现从而产生破发的可能。因此,企业是否高估,动态市盈率十分重要。另外需要注意的一点是,一些科创板尚未盈利的企业不能采用市盈率去估算。在这里我们仅用市盈率作为例举,对于亏损或净利润小于2000万公司更适用市销率。后续会根据实际情况,采用市销率或者PEG等其他指标进行衡量。

4.2、同行平均静态市盈率

4.3、可比公司1静态市盈率

4.4、可比公司2静态市盈率

同理,企业的估值需要与同行业以及同行业可比公司进行对比才有意义。本体系将结合IPO公司基本面横向对比行业可比公司确定估值区间,随后结合自身成长性加以调整。另外,对于一些新兴产业公司,在A股没有合适的可比对象,可以参考IPO公司在上市前最后一轮的融资或转让的价格,结合当期业绩的增长情况,予以定价。

五、科创属性及稀缺性

5.1、研发费用率

新股中科技股的比例愈发提高,研发费用率一定程度上可以检验企业的“科技”属性。如果一家公司的研发费用率低于5%,很难被视作是技术驱动型公司。

5.2、硕士占比

高学历不代表高能力。但硕士占比能够体现公司的人才结构,技术驱动型公司需要一定的硕士占比与之匹配。

5.3、是否有科创属性

科创板上市不是科创属性的免检证明,创业板上市也不一定代表科创属性低,仍需要具体分析。

5.4、A股是否有主营产品相同的公司

物以稀为贵,如果是新兴行业中的第一家A股上市公司,应享有一定估值溢价。

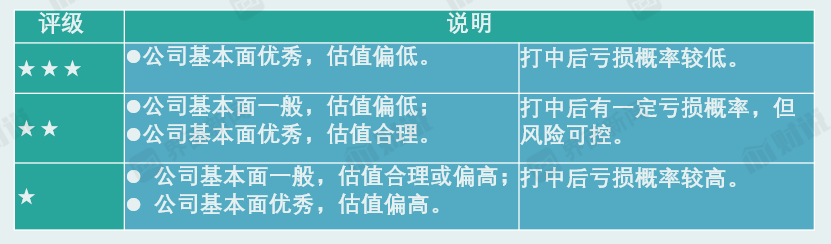

基于以上评分维度,界面新闻研究部推出新股申购指数,该估值评价体系包括以下三个等级:

特别提示:该申购指数基于评价体系得出,非投资建议。股市有风险,投资需谨慎。

评论