记者 |

随着华夏银行年报的披露,9家A股上市股份行的2021年年报已全线收官。

据界面新闻记者梳理,9家股份制之间座次发生一定变化。从资产规模来看,招商银行达到9.25万亿元,依然是最大的股份行;兴业银行以8.6万亿元的规模越过浦发银行,重新夺回股份行第二的位置;浙商银行的资产规模最小,仅为2.29万亿元,远远落后于其他股份制银行。

虽然9家股份行2021年净利润均现正增长态势,但彼此间差距不可谓不大,分化十分明显,有的增速超过20%,有的负增长近10%。

9家股份行净利润增速分化明显

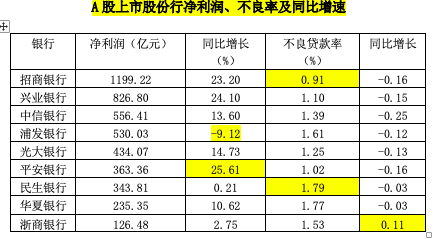

9家上市股份行净利润增速差距拉大,招商银行以1199.22亿元净利润居于首位,同比增长23.2%,成为“最赚钱股份行”。

兴业银行以826.80亿元紧随其后,同比增长24.10%。值得一提的是,兴业银行2021年的净利润增速创下了近九年新高。排在第三的中信银行实现净利润556.41亿元,同比增速13.6%,增速创近8年来新高。

平安银行净利润虽仅为363.36亿元,但同比增长达25.61%,增速位居股份制银行首位。仅有三家股份制银行增速低于10%,民生银行、浙商银行净利润增速几近贴地,分别仅为0.21%和2.75%,浦发银行增速为-9.12%,排名垫底。浙商银行的净利润规模最小,仅为126.48亿元。

浦发银行、民生银行是“唯二”营收负增长的股份行,浦发银行营收、净利出现双降。

年报显示,浦发银行营业收入下滑归因于利息净收入、中间业务收入的“缩水”。该行去年利息净收入为1359.58亿元,同比减少1.89%;手续费及佣金净收入为291.34亿元,同比下降14.18%。

对于营收下降的原因,民生银行副行长李彬表示,2021年该行积极落实监管要求,推动业务回归本源,信托及资管计划、理财产品等非标投资日均同比下降2459亿元,相应的利息收入及非利息收入分别同比下降55亿元、65亿元,合计下降120亿元。

从资产质量来看,所有股银行的不良率均低于2%。其中,招商银行不良率仅为0.91%,低于1%。招行表示,受个别发展前景差的中小企业、高负债房地产企业风险暴露影响,采矿业、房地产等行业不良贷款率有所上升。

民生银行不良率最高,达1.79%。此外,浙商银行2021年不良贷款率为1.53%,同比增长0.11%,是股份行中唯一不良率增长的银行。

招行、兴业银行房地产贷款超标

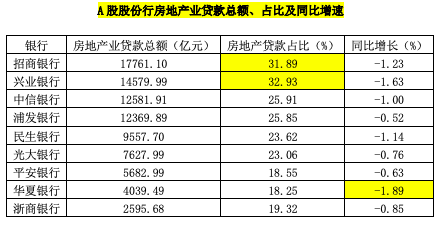

从房贷指标来看,受疫情及政策影响,九家股份行房地产业贷款占比全线下降,降幅最大的为华夏银行,降幅为1.89%。

但是,招商银行和兴业银行两项涉及房贷占比的指标均超过监管层规定的“两条红线”。招商银行房地产贷款与个人住房贷款占比分别为31.89%和24.68%;兴业银行分别为32.93%和25.32%。但两者相较2020年末,涉房贷款占比均有下降。

在业绩发布会上,招商银行常务副行长王良表示,要把开发贷和按揭贷区分看,“按揭贷款是满足千家万户的购房供应需求”,该行还要继续积极支持购房按揭贷款的发放。

除此之外,中信银行的个人住房贷款占比为20.05%,虽仍超监管红线,但已接近上限20%的监管要求。

由于宏观环境变化等一系列因素等影响,银行的涉房贷款也面临一定的风险,不过各家银行均表示,房地产贷款的风险整体可控,但是投放思路却发生了一些变化。

对于涉房业务风险敞口,浙商银行副行长、首席财务官景峰表示,“综合来看我们在这个领域的信贷风险是平稳可控的”。据他介绍,浙商银行始终实行从紧的白名单制管理,有94%的项目都有土地或者在建工程等强抵押的保证,有超过70%的项目集中在北京、长三角、珠三角以及成渝等发达地区,超过75%以上的项目存量货值对应融资敞口覆盖倍数都是1.5倍以上。同时,针对房地产领域始终采取审慎拨备策略,拨备比2.82%,高于全行计提比例。

截至去年末,民生银行对公房地产不良贷款的余额是95.74亿元,较年初增加了65.34亿元,不良贷款率为2.66%,较年初上升了1.97个百分点。该行副行长石杰认为,其不良贷款的金额及不良贷款率的上升符合目前房地产行业周期性调整的现状。“目前房地产行业仍处于风险释放阶段,市场销售预期改善还需要一定时间。”

“2021年以来,通过项目并购明显阻断了违约风险。”兴业银行风险管理部总经理邹积敏在业绩发布会上介绍,兴业银行将加大房地产项目的并购力度,专项安排200亿元的并购额度,主动向与银行合作良好的优质开发商推介,推动足值项目与问题开发商脱钩。目前,该行存在潜在风险的对公房地产项目大约是200亿元左右。

申万宏源证券认为,虽然市场对银行不良风险有隐忧,但2022年银行资产质量会延续向好趋势,房地产风险有星火但不会燎原。“股份行分化明显,但部分优秀银行如招行、平安、兴业等授信较少或退出及时,同时也充分披露房地产风险敞口及其不良率以回应市场关切。

评论