文 | 聚美丽 谢耳朵

编辑|木头

5月5日,Giant Biogene Holding Co.Ltd(下文简称“巨子生物”)正式向港交所递交招股说明书,拟H板挂牌上市,由高盛和中金公司担任联席保荐人。

截自披露易

据IPO早知道消息,在2021年年末(个别交割于今年年初),巨子生物完成一轮融资,投资方汇集了高瓴、CPE源峰、金镒资本、君联资本、Mubadala Investment、星纳赫资本、景林投资、鼎晖投资、中金资本、黑蚁资本、高榕资本、海松资本、国开创新资本等一众一线机构,以及三人行传媒等MCN机构。但未有任何一家股东持股超5%,其中CPE源峰持股4.33%,高瓴则是最大机构投资方,持股4.99%。

手握两大核心生物活性成分

官方资料显示,巨子生物成立于2000年,是一家以基因工程、生物材料工程为主导的高新技术企业,是国内首个成功研发重组胶原蛋白并实现产业化的生产基地。

该成分是由中国第一位生物化工博士范代娣教授及团队引用基因工程技术高密度发酵成功研制的。同时重组原蛋白也是我国在这一领域自主创新的典型成果,2001年申请了国家专利。2016年,范代娣教授发明的《一种类人胶原蛋白及其生产方法》更是获得中国专利金奖。

而巨子生物就是对范代娣教授的研究成果进行产业转化。2021年,巨子生物对重组胶原蛋白专利技术进行了升级,升级后的Human-like 重组胶原蛋白仿生组合专利技术,具体包含:重组I型人胶原蛋白、重组III型人胶原蛋白、重组类人胶原蛋白、mini小分子重组胶原蛋白肽。通过不同的仿生组合,并按照不同的浓度添加,可满足修复、抗衰老、亮肤等不同功效诉求。

根据弗若斯特沙利文数据显示,按零售额计算,巨子生物是2021年中国第二大的专业皮肤护理产品公司,同时从2019年起连续三年一直是中国最大的胶原蛋白专业皮肤护理产品公司。

除了较为知名的重组胶原蛋白外,巨子生物还拥有另一个核心生物活性成分人参皂苷。在招股书中指出,巨子生物是中国首家实现五种高纯度稀有人参皂苷(即Rk3、Rh4、Rk1、Rg5及CK)每种均能以百公斤级规模量产的公司;同时按零售额计算,2021年巨子生物是中国第二大基于稀有人参皂苷技术的功能性食品公司,市场份额高达24.0%。

截自巨子生物招股书

围绕这两大核心成分,巨子生物从功效性护肤品、医用敷料和功能性食品三大方向,推出了可复美、可丽金、可预、可痕、可复平、利妍、欣苷(SKIGIN)及参苷八大品牌,产品组合包括105项SKU。

2021年营收超15亿、净利润超8亿

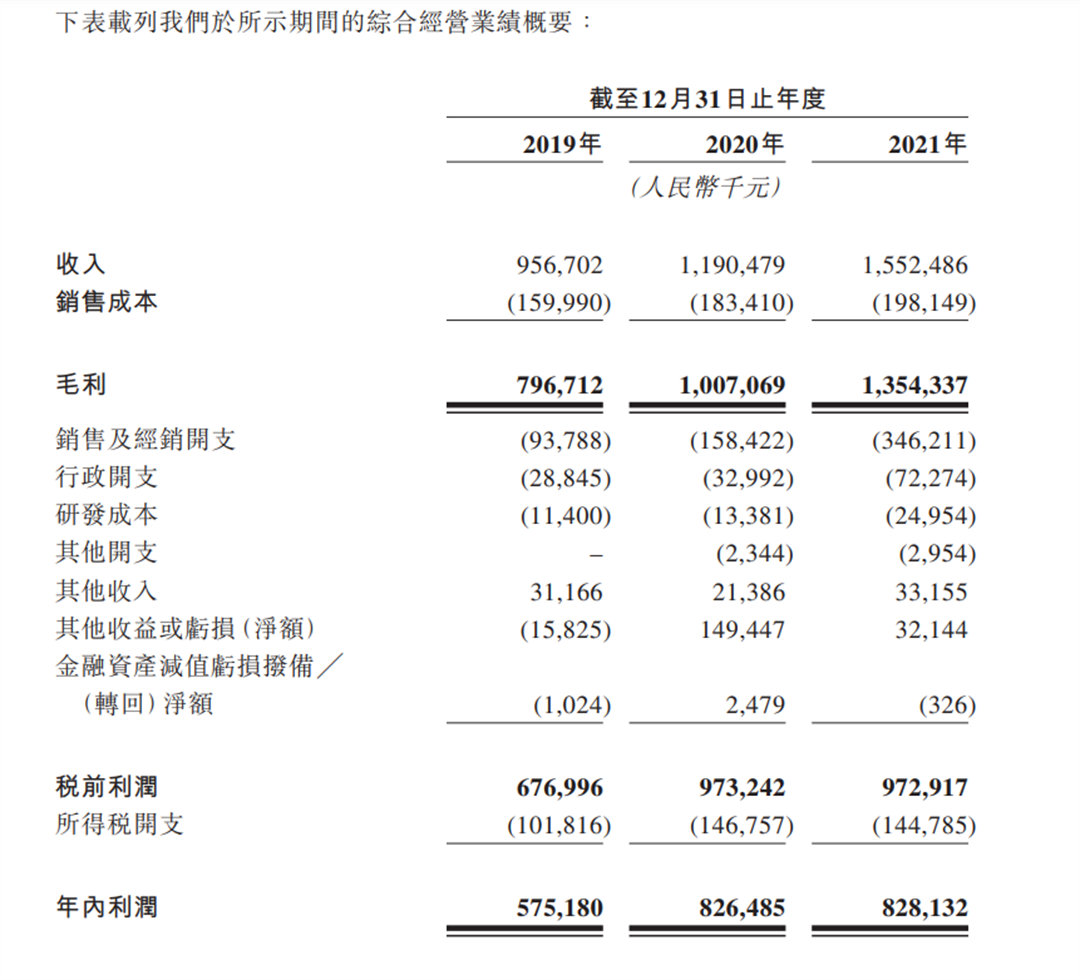

招股书显示,巨子生物近年来经营业绩实现稳定增长。2021年实现营业收入15.52亿元,较去年11.90亿元同期增长了30%,经调整净利润和净利润率分别为8.37亿元和53.9%。

截自巨子生物招股书

而2019年-2021年,巨子生物的毛利率分别为83.3%、84.6%和87.2%,呈现逐年上升趋势。

目前,巨子生物客户主要包括个人消费者、电商平台、医院、诊所、连锁药房、化妆品连锁店、连锁超市及经销商。从销售策略上来看,公司主要通过实行“医疗机构+大众消费者”的双轨销售策略,构建了覆盖全国的全渠道销售和经销网络。

截自巨子生物招股书

其中在医疗机构方面,公司产品销售和经销至中国1000多家公立医院、约1700家私立医院和诊所以及约300个连锁药房品牌。

而在大众市场,巨子生物主要通过天猫、京东、抖音、小红书、拼多多等电商平台和社交媒体平台上的DTC店铺进行销售,以及向京东、唯品会等电商平台的自营部门进行销售;同时在线下也覆盖了屈臣氏、妍丽、调色师、华联集团、盒马鲜生等化妆品连锁店和连锁超市的约2000家中国门店。

2019年至2021年,巨子生物线上直销销售额在同期总收入的占比分别为16.5%、25.8%和41.5%。值得一提的是,据招股书透露,2021年巨子生物约30.2%购买了可复美品牌医用敷料的线上消费者都在此前收到过由专业人士的推荐。

从营业支出来看,巨子生物其销售及经销开支从2019年的9379万大增至2021年的3.46亿;2019-2021年公司研发成本则分别为1140万、1338万及2495万元。

医用敷料赛道暗潮涌动

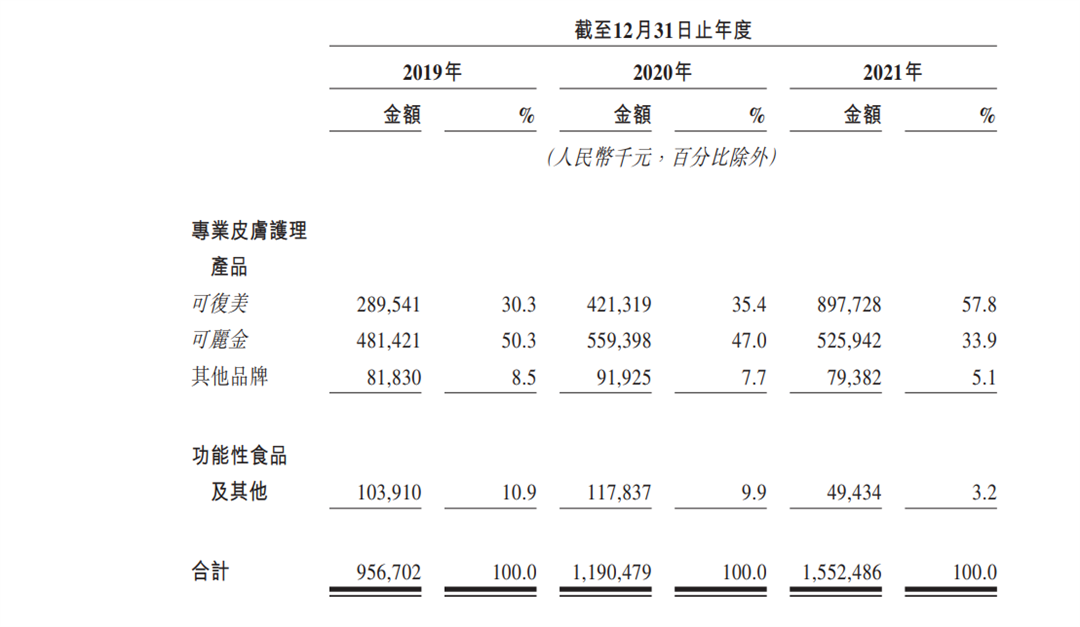

招股书中指出,按零售额计算,巨子生物旗下重组胶原蛋白旗舰品牌可丽金和可复美分别是2021年中国专业皮肤护理产品行业第三和第四畅销品牌。

而作为巨子生物的核心品牌,可丽金和可复美也是公司的主要收入来源,且这个占比远超乎想象。据公司透露,2019年-2021年,这两个品牌下的专业皮肤护理产品贡献了公司总收入80.6%、82.4%以及91.7%的销售额。在招股书中的风险因素公司也明确指出了其过于依赖有限的品牌的销售。

截自巨子生物招股书

目前在医用敷料领域,除了可丽金和可复美外,还有两个占据主要市场份额的品牌:敷尔佳和创福康。两个品牌所属的母公司敷尔佳和创尔生物,分别在2021年和2020年都申请IPO上市。但其招股说明书中所透露的信息,也让不少人对这个赛道“重营销,轻研发”产生了质疑。

其中敷尔佳在2021年9月申请创业板IPO,后因IPO申请文件中记载的财务资料已过有效期,需要补充提交,创业板IPO审核状态变为“中止”。今年1月26日,敷尔佳完成招股说明书的更新,继续创业板IPO之路。

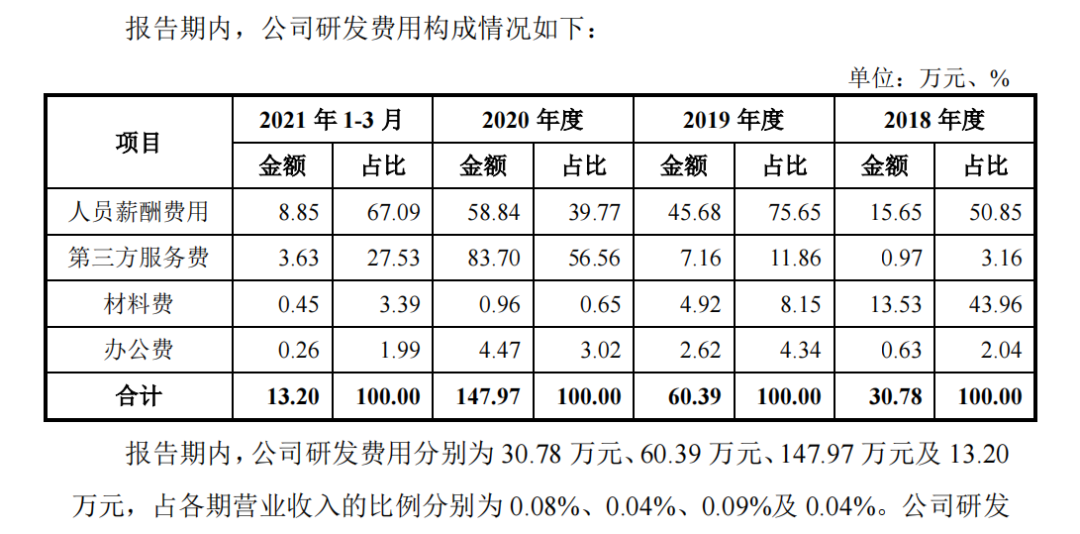

据敷尔佳招股书显示,截止至2021年3月31日,公司研发人员仅2名,占总员工数的0.69%。2018年-2021年第一季度,公司的研发投入分别为30.78万元、60.39万元、147.97万元和13.2万元,占营收比例分别为0.08%、0.04%、0.09%、0.04%,均不足千分之一,独立研发能力存疑。

截自敷尔佳招股书

而更新后的招股说明书,研发人员数量从2人增加至6人,占比约合1.52%;硕士及以上的员工仅9人,占比约合2.27%。

创尔生物在2020年6月申请科创板IPO,在2021年年底则主动撤回上市申请。创尔生物公告显示,上海证券交易所科创板企业发行上市申报及推荐暂行规定》第五条(四)规定,需最近3年营业收入复合增长率达到20%,或者最近一年营业收入金额达到3亿元。而公司预计2021年度营业收入无法满足上述规定,遂主动撤回申请。不过今年年初,创尔生物北交所上市辅导备案材料已获受理。

据招股书显示,创尔生物2017年-2020年1-6月,研发费用分别为765.6万元、1100.44万元、1421.7万元和675.62万元,分别占同期营业收入的5.67%、5.13%、4.7%和5.16%。

再对比巨子生物,2019年-2021年公司研发成本分别为1140万、1338万及2495万元,占总收入的1.2%、1.1%及1.6%。

除此之外,这些品牌都面临着一个共同的挑战,就是国家对“械字号”的监管。

去年年末,国家药监局发布“第一类医疗器械产品目录的公告(2021年第158号)”,明确品名举例方面删除“医用冷敷贴、医用冷敷头带、医用冷敷眼罩、冷敷凝胶”等。

虽然在第二类和第三类医疗器械中,企业仍可使用医用冷敷贴的品名,但二类和三类医疗器械采取注册制,拿证的时间和成本更高,门槛和监管也更为严格,对于品牌在各方面的要求也将更加严苛。

2022年3月2日,国家药监局又发布了《关于第一类医疗器械备案有关事项的公告(征求意见稿)》,明确了第一类医疗器械备案人和备案部门的责任和义务。可以看出国家在一步步明确和收紧这方面的监管。

而巨子生物的招股书中也指出:“我们所经营的行业在中国受到高度监管且不断发展。该监管的变化可能会影响我们在研产品的审批和商业化或使我们受到新的或更严格的政策约束。”

IPO上市从来不意味着就一本万利,同样也面临着更大的挑战,财政数据的公开、市值的波动等,都会引起全方面的关注,品牌方更加需要谨慎。唯有建立起自己的技术壁垒和内在硬核,才有生存的可能。

评论