5月7日,由于一条实地探访视频,原本处于上市缄默期的百果园登上微博热搜。

根据科普博主“内幕纠察局”暗访调查后发布的一条视频显示,百果园部分门店不仅将小果打上大果标签售卖,还贩卖隔夜水果果切,甚至把即将变质的水果进行切块售卖。对此,百果园7日凌晨发布致歉声明,承认相关门店存在违规问题并承诺进行整改,随后,百果园致歉冲上热搜。

这距离百果园递交招股书过去还不到一周。5月2日,作为国内最大的水果连锁品牌,百果园向港交所递交上市招股说明书,第三次向“水果零售第一股”发出冲击。对于向来主打高端水果零售的百果园来说,这次广受关注的食品安全风波,无疑又给本次上市之路增添了许多变数。

- 20年的慢生意 “水果大王”第三次冲击IPO

作为一家老牌零售企业,2001年成立至今百果园经历了3轮进化,对应的是百果园从加盟到自营再到类自营的模式变迁。

1994年,26岁的余惠勇从江西农科院下海再度来到深圳,在此之前,他曾经历过炒股亏损及运输生意失利。7年之后,余惠勇创办百果园。

2002年7月18日,百果园的第一家门店出现在深圳街头,这也是中国第一家水果特许连锁专卖店。此后,通过加盟的方式在全国开出了100家门店。

不过,这种模式带给百果园的却是亏损。后来,余惠勇复盘时指出了其中的两大发展瓶颈,其一,水果本身是一种服务及品质极难标准化的品类,其二,当时懂水果产业管理的人才匮乏。

2008年,余惠勇给出的解决方案是停止加盟模式,并陆续花了3年时间回购之前的加盟店股份,百果园由此变身直营。针对上游供应链,余惠勇开始着手建设水果生产基地。管理层面,余惠勇通过借鉴7-11建立了一套新的体系,对于C端的品控,余惠勇则做出了 “三无退货”承诺。

在此基础上,百果园跨过早期的野蛮生长进入标准化扩张阶段,2015年,百果园的自营门店达到1000家。林军在《沸腾新十年》中,形容百果园是一家脚踏实地的公司,并将其比作是水果行业的京东。

2015年9月,百果园正式进入资本市场,拿到天图资本、广发证券、前海互兴联合投资的4亿元A轮融资,以此为起点,百果园开启了6年8轮融资的疯狂模式。从中金、招商局、深创投、前海母基金等国家队,到源码资本、天图资本等主流VC,其股东背景在零售界也堪称顶配。

在资本的助力下,百果园启动门店合伙人制,从纯自营转向类自营,进入多元发展快车道。

2016年,百果园并购一米鲜,开始进军线上。2017年,上线采购交易平台,切入2B业务。2018年,重启特许加盟模式,与此同时,开始着手生态布局,并陆续投资了17家产业链公司。2019年,进一步扩品类,提出大生鲜战略,加入社区团购。一直到2020年,被疫情按下暂停键。

当初,余惠勇提出的口号是2020年实现万家门店。最终,百果园未能实现这一扩张目标。根据百果园的招股书显示,截至最后实际可行日期,百果园线下门店数量为5351家,覆盖全国22个省直辖市的超过130个城市,累计会员用户6700万+,2021年,平均月活用户700万+。

根据沙利文的数据,按水果零售额计,百果园在中国水果专营零售企业中位列第一,规模是第二名的2.8倍,拥有中国水果行业最大的分销网络,但这依然无法掩盖水果零售这门慢生意的本质。反映到现实中是过去20年,二级市场上迟迟没有出现所谓的“水果零售第一股”。

即便作为领头羊,百果园在二级市场也屡屡碰壁。早在2020年6月,百果园就曾向证监会国际部提交上市资料,拟在港交所上市,不过却没有下文。同年11月,百果园与民生证券签订上市辅导协议转战创业板,最终同样石沉大海,算下来,这次重回港交所已是百果园第三次冲击IPO。

- 品类扩张遇阻 单店销售下降

“一生只做一件事,一心一意做水果”,这是余惠勇对百果园的定位。过去20年间,围绕水果这门生意,百果园逐渐发展成为一家集水果采购、种植支持、采后保鲜、物流仓储、标准分级、营销拓展、品牌运营、门店零售、信息科技、金融资本、科研教育于一体的大型连锁企业。

根据招股书披露的数据显示,从2019年~2021年,百果园的总收入分别为89.8亿元、88.5亿元、102.9亿元,对应的收入增速分别为-1.4%与16.2%,总体来看,百果园稳健有余而动力不足。

事实上,中国水果零售市场过去几年一直在稳定增长,但百果园的增速却远低于大盘增速。根据沙利文的数据,中国水果零售市场的总规模从2016年的8273亿元增至2021年的1.23万亿元,年复合增长率为8.2%。2019~2021年,百果园的总收入年复合增长率仅为7.05%。

从收入结构来看,百果园的收入来源主要有四部分:1. 水果及其他产品销售收入;2. 特许经营权使用费及特许经营收入;3. 会员费;4. 门店系统维护费等其他收入。其中,水果等产品销售收入仍然是百果园的营收顶梁柱,2019年~2021年,其收入比重分别达到97.5%、97.6%、97.1%。

具体来看,除了水果,百果园的产品还有干果和生鲜,然而,从数据来看,百果园的收入仍然严重依赖单一的水果品类,此前曾高举高打的大生鲜战略并未激起太多水花。2019年~2021年,水果的总收入比重高达96.5%、96.4%、95%,而干果和生鲜的总收入比重则为1%、1.2%、2.1%。

从渠道布局来看,百果园的模式仍然严重依赖于线下。2019年~2021年,百果园线上业务贡献的收入分别为0.3亿元、2.8亿元、3.3亿元,占总收入的比重为0.4%、3.2%、3.2%。同期,抛开直接销售与区域代理两大渠道业务,百果园线下门店的收入比重仍高达88.4%、85.1%、81.7%。

高度依赖水果品类、高度依赖线下门店,这是百果园20年来的商业惯性与路径依赖,与此同时,这也决定了百果园的规模扩张主要取决于门店数量。从2019年到2021年,百果园的门店数量分别为4307家、4757家和5249家,其中,自营门店比例较少,绝大部分是加盟门店。

2019年~2021年,百果园加盟门店贡献的营收比例均高达8成以上,占据百果园线下门店收入的99.5%以上。根据招股书显示,百果园最新的线下门店数量为5351家,其中,加盟门店分别为5336家,数量占比高达99.8%,可以预见的是,百果园加盟门店的收入占比会进一步提升。

对于规模驱动的百果园来说,这无疑是好事,但对于加盟商来说却未必。根据营收数据与门店数量测算,2019年~2021年,百果园单店年均营收在200万左右,对应的单店日营收分别为5709.8元、5085.2元、5370.6元,随着门店数量及网络密度增加,单店整体收入呈下降趋势。

与此同时,百果园的关店数量也在持续攀升。2019年~2021年,百果园关闭门店数量166家、249家、379家,占同期门店总量的3.9%、5.2%、7.2%。与此同时,2019年~2021年,百果园新增门店数量分别达到928家、695家、865家,分别占同期门店总数的21.5%、14.6%、16.5%。

由此可见,百果园的增长其实主要靠不断增开新店来驱动,但随着关店增速提升、新开门店增速放缓,百果园将面临增长瓶颈,其中,疫情影响无疑是重要因素,但竞争力下降也是不争的事实。

面对水果零售行业高耗损、低毛利的现实,营收层面的压力无疑会进一步挤压利润。根据招股书显示,2019年~2021年,百果园的毛利率分别为9.8%、9.1%、11.2%。同期,净利润分别为2.48亿元、0.46亿元、2.26亿元,对应的净利率分别为2.8%、0.5%、2.2%,整体盈利水平不足3%。

- 新业务折戟 百果园的想象空间在哪里?

作为一个高端水果品牌,百果园的模式有赖于两大底层支撑,其一是供应链,其二是门店合伙制。

在供应方面,百果园从2015年开始着手建立果品标准体系,用百果园的话语体系来说就是“四度一味一安全”,即将水果按照“糖酸度、鲜度、脆度、细嫩度、香味、安全性”分成招牌、A级、B级、C级4个等级,严格把控水果的供应标准,而顾客是最终的检验标准,不好吃退货。

从好吃的标准出发,百果园追溯到产业上游,建立了标准化种植基地,从种植、采摘、产地配送等全链路建立品控流程,并从产地到门店全程启用冷链控制和鲜度经营。这种精细化的供应链管理带给百果园的是更低的损耗率,相较于行业整体近10%的损耗率,百果园的损耗率为4%左右。

而百果园在供应链上的功力也是余惠勇切入生鲜的底气,“果蔬不分家,商品属性上最接近,所以百果园卖菜不算跨界,而果是‘根茎叶花果’中最高阶的,百果园能卖得好水果,也一定能卖得好蔬菜”,从2019年上线百果心享到2020年推出熊猫大鲜,百果园沿用的都是这套逻辑。

然而,从水果到生鲜,百果园可以复用的能力有限。首先,蔬菜与水果的供应链存在差异,从上游种植到采购再到仓储物流,与叮咚买菜、每日优鲜等一样,百果园仍然需要从零做起,其次,水果相较于蔬菜是一种更低频的消费,从高频打低频,百果园直接面临盒马、七鲜等巨头的碾压。

反映到结果上是百果园的生鲜业务迟迟没有打开局面。截至目前,百果心享已经在市面上销声匿迹,而熊猫大鲜也已经并入了“百果园+”的微信小程序中。根据招股书显示,2021年,生鲜与干果的合计营收占总收入的比重不过2.1%,虽然盈利情况并未单独披露,但线上整体并不乐观。

由于百果园的生鲜主要通过线上下单门店自提或通过外卖配送,可以从线上业务的盈利能力略窥一二。招股书显示,2019年~2021年,百果园线上业务的毛利率分别为2.8%、-4.9%、-0.3%,不仅远低于线下加盟店6.8%、7.1%、9.2%的毛利率,更低于9.8%、9.1%、11.2%的整体毛利率。

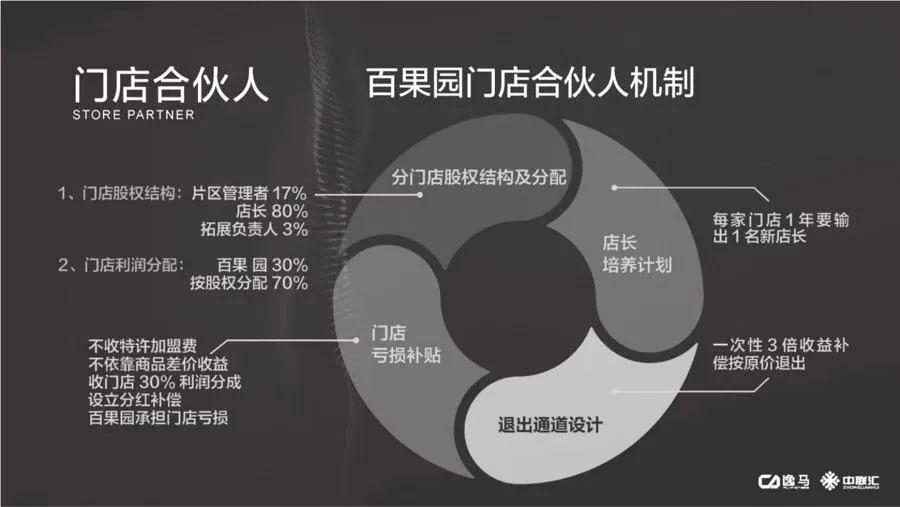

在门店合伙人制度上,百果园曾一直被认为通过利益设计很好地回避了加盟连锁中的许多问题,成为了百果园规模扩张中的品质稳定器,作为百果园的外部大脑,逸马集团一度将其作为标杆来包装。据悉,百果园的合伙制度涵盖股权分配、人才培养、亏损补贴、退出通道等四个方面。

比如,不收加盟费,百果园、片区管理者及大区加盟商、店长三方参与投资,前三年亏损百果园兜底,利润百果园与门店三七开,原价退出并一次性补偿三倍收益,这些都是过往被外界称道的利益绑定法宝。根据电厂从官方得到的加盟制度来看,如今,百果园的加盟方案主要有两种。

A方案的总投资费用在27.7~29.7万元,B方案的总投资费用约8.5万元,其中,均包括3万元的加盟费。据百果园官方介绍,二者的差距在于B方案由百果园负责门店装修、招牌布置、设备安装等三项支出,与之相对的是B方案每月收取更高的特许经营使用费,平均相差5个点左右。

然而,从冲上热搜的“变质水果切”事件来看,即便加盟管控制度再周密,百果园终究无法回避所有的门店管控问题,尤其是当加盟店越来越多,单一门店均面临收入不断下行的压力,管理问题更是防不胜防,从黑猫投诉平台来看,百果园近1500条的投诉基本都是品控与退款问题。

某种程度上,这些其实都是速度所带来的副作用,而这也并非百果园一句道歉能解决的。

事实上,除了需要在门店管理上花力气补课,面对资本市场,百果园更迫切的问题是缺乏想象力。此前,有媒体根据百果园在2021年10月的最后一笔私募股权交易测算,百果园上市前的估值已经达到120亿元,对应2021年的2.26亿元的净利润,一级市场的市盈率已经高达53倍。

如今,二级市场上市盈率达到这个水准的公司不多。一组直观的数据是,同样是零售行业,阿里巴巴目前24倍PE,拼多多45倍PE,名创优品20倍PE,沃尔玛30倍PE。为了撑起这百亿市值,近年来,百果园除了切生鲜扩品类,还在不断往三、四线市场堆加盟店,走下沉路线

根据百果园方面此前的披露,2021年,三、四线新增门店在总体新增门店中的占比已经达到30%,2022年,预计这一必将将提升至40%。然而,面对阿里、京东、美团等在下沉业务上不断爆出的裁员消息,很难让外界相信,巨头们的低价团购都铩羽而归,走高端路线的百果园能开出花来。

评论