文|天下美商 守仁

4月25日,国内股市“哀鸿遍野”,三大指数低开低走,沪指午后跌破3000点关口,刷新2020年6月以来新低,深成指盘中跌超6%,两市超4500股飘绿、近千股跌逾10%。

天下美商记者观察到,此后的8个交易日,上证指数围绕3000点一线,上下震荡反复拉锯了四个来回。

截止到记者发稿,5月11日收盘,A股三大指数集体收涨,上证指数报收3058.70点,暂时企稳。

医美板块整体下挫7.12%,今日仅0.86%涨幅

4月25日收盘沪指跌5.13%,深成指跌6.08%,创业板指跌5.56%。板块概念方面,两市所有行业概念板块全数下跌,粘胶短纤、钛白粉、炭黑、虹膜识别等板块跌幅居前。

其中,医美板块60支个股仅有4家收涨,整体下挫7.12%,跌幅居中。

4月25日,医美板块整体下挫7.12%

具体到医美个股,光莆股份以-17.1%领跌,报收9.26元/股;人气龙头股哈三联、朗姿股份、奥园美谷、爱美客、华熙生物分别以-10.01%、-9.98%、-6.92%、-5.45%、-4.37%幅度下跌。

其中,4家收涨企业分别为:双鹭药业(+8.02%)、常山药业(+3.55%)、复星医药(+0.34%)、冠昊生物(+0.07%)。

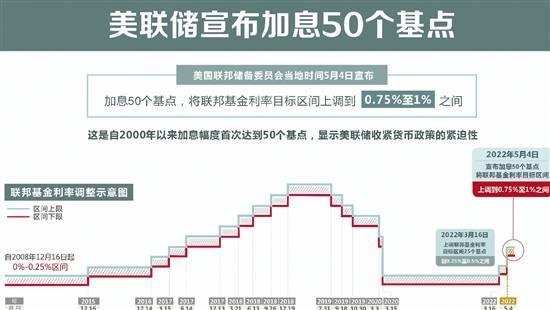

5月4日,美联储宣布加息50个基点

据内部人士透露,造成此次股市下跌的大趋势,一是因为国内疫情反弹,国内经济面临下行压力;二是尽管央行当天降准落地,释放5300亿元人民币,但也抵挡不住美联储宣布加息。

果然,5月4日,美国联邦储备委员会宣布加息50个基点,创下美联储2000年以来单次加息最大幅度。

具体到医美概念股,近年来,随着经济增长及消费能力的提升驱动国内医美需求快速发展,但“黑医美”、“水货假货”等乱象滋生,在经济面临下行压力的大环境下,加上近期政策强监管,医美概念股在此次A股重挫下,亦未能幸免。

5月11日,医美板块整体上涨0.86%

截止到5月11日收盘,医美板块60支个股24家收涨,31家下跌,5家平盘。具体到个股,光莆股份(300632)、冠昊生物(300238)、苏宁环球(000718)、金发拉比(002762)分别以-1.72%、-1.35%、-1.15%、-0.13%、幅度下跌。

主力资金流向哪些医美概念股?

据公开资料显示,4月24日-4月26日,主力资金净流入最多的概念为医美概念,其中主力资金净流入前列的个股是爱尔眼科、复星医药、爱美客,分别净流入6.89亿元、5.66亿元、1.22亿元;净流出最多的个股为朗姿股份,净流出资金为1.22亿元。

医美概念股主力资金净流量排序

尽管在这期间上证指数下跌6.28%,为何爱尔眼科、复星医药、爱美客这三支医美个股仍受到主力资金追捧?

天下美商认为,从三大医美个股的财报中就可略窥一斑。

爱尔眼科2021全年实现营收150.0亿元(+25.9%),归母净利润23.2亿元(+34.8%),扣非归母净利润27.8亿元(+30.6%),经营活动现金流量净额40.8亿元(+22.2%)。

复兴医药2021年公司实现营业收入390.05亿元,同比增长28.70%;净利润47.35亿元,同比增长29.28%;扣非净利润32.77亿元,同比增长20.60%;经营活动产生的现金流量净额39.49亿元,同比增长53.07%。

值得一提的是,在其2021年业绩交流会上,旗下的复锐医疗将推出长效肉毒产品(获Revance旗下RT002美容适应症代理权),相比市面上肉毒维持4周的效果,该产品为6-9周,效果更持久,并且无需冷藏。

作为“医美三巨头”之一的爱美客更无需多说,2021年爱美客实现营业收入14.48亿元,同比增长104.13%;实现净利润9.57亿元,同比增长120.89%;实现扣非后归母净利润9.14亿元,同比增长115.55%。2021年爱美客的营业收入和净利润均实现同比翻倍,且净利润增速依然高于营收增速,全年毛利率达到93.70%,同比增长1.89个百分点,已超过贵州茅台。

数据不单纯是数据,反映的是一家公司背后的可持续增长的商业模式和核心竞争力,而这些又促使资本市场对其持续增长的信心,并给予良性反馈。反之,则会被资本市场抛弃。

此次主力资金净流出资金最高的医美个股朗姿股份就是证明。

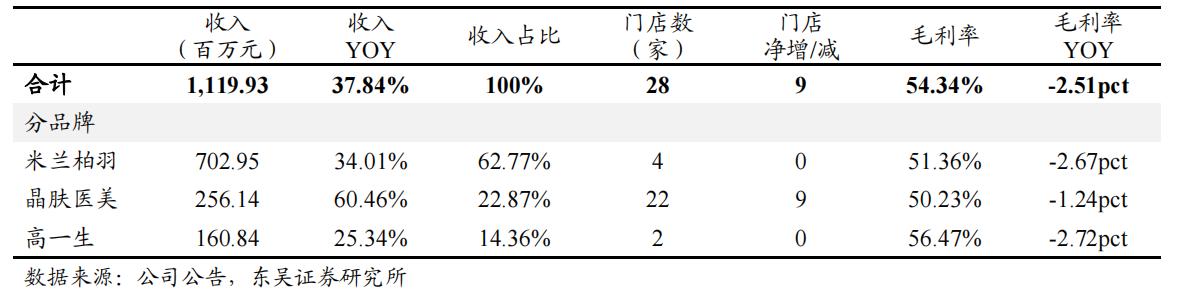

2016年,朗姿正式涉足医美行业,先是投资韩国医疗美容服务集团DMG,随后收购并控股米兰柏羽、晶肤医美两大医美品牌。2018年又以100%的股权收购“高一生”。目前,朗姿股份已形成以时尚女装、医疗美容、绿色婴童三大业务板块为主的泛时尚产业互联生态圈。

2021年朗姿股份医美业务情况

天下美商记者观察到,尽管朗姿股份2021年医美板块营业收入较2020年上涨37.84%至11.20亿元,但毛利率却不增反降。与前文主力资金流入最多的TOP3医美个股财报表现上形成鲜明对比。

表面上,与其说是主力资金对朗姿股份靠医美破局前景不明朗的观望,不如说是目前资本市场对整个医美机构发展前景的信心不足。

2018年,艺星医疗美容向港交所递交了主板上市。因迟迟无进展,艺星不得不在一年后撤回了上市申请资料。同年,丽都整形、春天医美和柏荟医疗终止挂牌,离开资本市场。

今年2月,北京伊美尔医疗科技集团股份公司的上市之路再次搁浅——其招股书目前显示为失效状态。据了解,这已经是伊美尔第二次冲刺IPO受阻,早在2016年,伊美尔就曾挂牌新三板,但在4个月因自称“配合公司经营发展需要”终止挂牌。

医美机构和医美“暴利”无缘?

从产业结构上,医美机构位于整个产业链的下游,对上游没有太多讨价还价的能力,对中游导流平台和代理商又要花大量的资金去推广。目前,外界看到的医美行业的“暴利”似乎并未让其沾太多光。

从艾瑞咨询数据得知,大体量医美机构仅占市场的6-12%;中小型机构占到机构数量的70%-75%。可见,从医美机构结构看,整个行业集中度较低。

不难看出,如果行业持续高速发展,未来也是“大鱼吃小鱼、小鱼吃虾米”的兼并收购趋势,到时必定会出现医美连锁头部。

这也从一侧面解释,为什么像联合丽格、伊美尔、朗姿股份、艺星等加入目前看似并不怎么赚钱、又扩展受限的产业链环节。

不光是前文提到的朗姿,还是IPO受阻的伊美尔,下游医美机构能否持续受到资本追随,要解决一个根本问题——不管有没有疫情,对资本而言,有着消费属性下的医美机构商业模式能否低成本、标准化的复制?

对医美机构而言,低成本主要体现在“获客渠道”上,如果还是依靠传统渠道推广、靠医美咨询师砍单的模式,显然是进入到红海的同质化竞争,这就倒逼医美机构在运营方式上必须进行变革和升级。

标准化主要是指“服务流程的sop”上,比如客诉问题解决流程的标准化、医生治疗时间的标准化、客户等待时间的标准化。

比如,中国台湾的医美连锁品牌星和医美,要求医生打一支玻尿酸,应该控制在12-13分钟,当然会根据不同水平的医生会有相应的考核标准;通过互联网技术和室内定位的追踪,打通各节点的联系,争取让每个客户等待时间不超过3分钟。

一言以蔽之,对医美机构而言,只有降低获客成本,提高服务质量,才能在所谓“暴利”的医美产业链上分得一杯羹。

当前,伊美尔早已布局北方重镇、艺星主攻南方市场、朗姿股份则偏安西南一隅,“名医联合”著称的联合丽格则势头极猛。但综合来看,目前还尚未出现能称霸的中国医美机构的头部企业,整合加剧的倒计时已在行业快速发展的路上,同时,也给资本市场留下想象空间。

总的来说,未来,医美机构将由传统的渠道竞争转为运营建立差异化、创新化的品质化竞争。在这个过程中,获客成本更低、服务质量更好、流程管理更精确的企业将获得资本市场的青睐。而这或许就是医美机构未来上市后的发展方向。

(文中的信息或意见不构成任何投资或其他商业建议,天下美商不对因采纳本文信息而产生的行动承担任何责任)

评论