文 | 蓝鲸教育 张子悦

“今天,你emo了吗?”

近几年,从“丧”到“网抑云”再到“emo”,网上出现大量描述难过和抑郁的梗。而十几年前,类似的彷徨中,曾有一本杂志被誉为“中国人的心灵读本”,陪伴和抚慰一代人成长。

如今,《读者》杂志进入不惑之年,熬了41年的“心灵鸡汤”还香吗?

读者传媒不靠《读者》

近日,读者传媒发布2021年年报及2022年一季报,数据却不显好看。

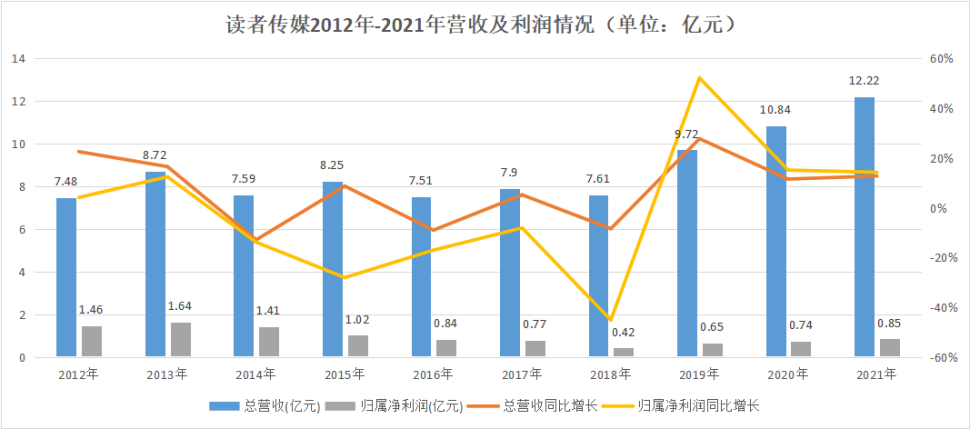

2021年,读者传媒实现营收12.22亿元,同比增长12.77%。近三年,公司的营收呈逐年上涨趋势,但增速出现了明显下降。而且,尽管营收上升,但利润始终处于不温不火的状态。期内公司实现归母净利润8505.6万元,虽然同比略有增长,但利润已经退至2016年水平,和2015年相比甚至还下跌了16.7%。

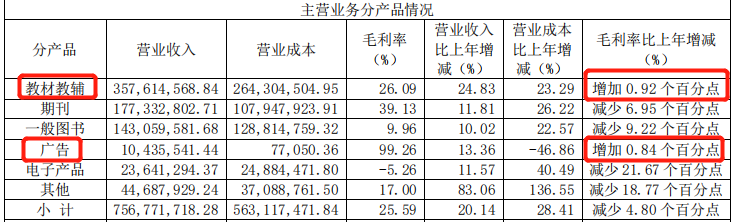

而且,2021年读者传媒主营业务的毛利率同比也下降了4.8%。拆分来看,读者传媒的主营业务产品包括教材教辅、期刊、一般图书、广告、电子产品、其他产品。其中,除了教材教辅和广告外,其他产品期内毛利率均出现了不同程度的下降。对此,财报提到的一个共同原因是受生产成本及发行环节运营成本上升的影响。

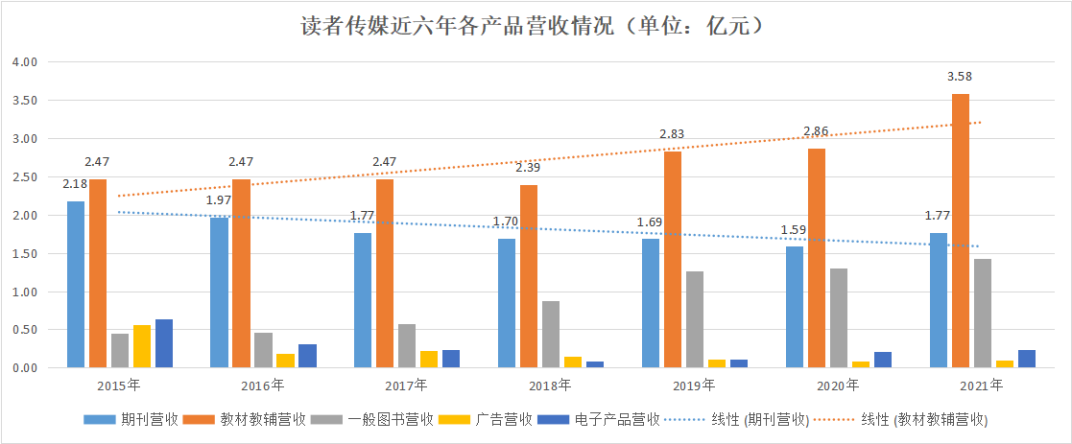

不过,教材教辅业务展现出良好的发展态势。2021年实现营收3.58亿元,同比增长24.83%。财报透露,通过重印和租型代理品种、扩大发行规模、优化发行合作伙伴,拓展区域发行渠道,该部分业务收入实现了增长。但教材教辅成本的增速并不慢于收入的增速,期内其营业成本为2.64亿元,同比上升23.29%,这导致其毛利始终无法大幅提升。2021年教材教辅业务的毛利率为26.09%,同比仅上升0.92%,变动不大。

教材教辅板块承担着读者传媒营收的主要任务。2021年,教材教辅业务的营收占主营业务收入的比重为47.26%,为总营收贡献29.3%,是公司第一大营收来源。与之对比,期刊业务则显得有些萎靡。2021年,期刊业务收入为1.77亿元,同比略有增长,但只达到2017年水平。此前,期刊业务收入已经连续下滑了五年。

而且,疫情肆虐下,去年期刊的实销率下降,受生产成本及发行环节运营成本上升的影响,期刊业务去年的毛利仅为39.13%,同比下降6.95%。这似乎说明,以《读者》杂志起家的读者传媒,已经靠不住《读者》了。

此外,作为第三大业务,一般图书业务的发展也并未带来惊喜。2021年,一般图书业务实现营收1.43亿元,同比增长10.02%,远不及营业成本同比增长22.57%的速度,这导致该业务板块毛利率同比减少9.22%。而且,从衡量出版效益的重要指标——再版重印率的角度看,读者传媒去年的成书重印占比仅为58.87%,略高于2020年全国图书的再版重印率56.32%。由此看来,图书板块,读者传媒好像也仅仅交了份及格的答卷。

利润增长乏力、毛利率下降、核心产品业绩低迷,都直接反映在了读者传媒的股价上。作为“中国期刊第一股”,读者传媒上市后股价曾一路飙升,最高涨到78.5元/股,但截至2022年5月10日,其股价仅剩4.85元,还不如一本《读者》杂志的定价,市值也仅有27.94亿元,和最高峰时的近200亿元相比,蒸发了约170亿元。

令人疑惑的是,这碗“国民心灵鸡汤”曾经闪耀资本市场,现在怎么就行不通了?

《读者》卖不动了?

发行量下降,是读者传媒迫在眉睫的危机。财报称,目前《读者》的月均发行量为532万册(含数字版),同比增长2%。但2006年《读者》杂志月均发行量曾达898万册,当年4月的发行量更是创下中国期刊发行量新高1000万,和巅峰时期相比,《读者》如今的发行量已经大大下滑。

发行量下滑透露出危险的信号——用户正在抛弃《读者》。《读者》的内容以阐述哲理、凸显人性关怀的文章为主,注重优美、隽永,过去这是其被视为“中国人的心灵读本”的原因。但现在这些内容更多被看作无用的“心灵鸡汤”,新登场的Z世代用户也并不偏好这类强调说理,但欠缺深度的文章。

而且,纸媒衰微已经是难以改变的趋势,音视频正在成为互联网用户主要的精神消费方式。作为“新情感高地”的网易云音乐2021年月活为1.83亿人,付费用户2890万人;视频平台哔哩哔哩2022年1月月活成功突破3亿大关;短视频平台抖音的日活用户甚至早已超过6亿。与之相比,《读者》最高的月发行量只有1000万,很难在音视频平台手中抢占注意力。在新媒体的冲击下,不只是《读者》,整个纸媒行业都面临着被用户抛弃的困境。

屋漏偏逢连夜雨,和发行量下降共同到来的,还有成本的上升。2018年5月,全国32家纸厂宣布涨价,各纸种涨价幅度在每吨100-300元不等。次月,读者传媒就发布公告,称2018年第15期起,《读者》《读者》(校园版)杂志提价3元,定价变为9元/册。而今年以来,受国际纸浆供给预期收紧的影响,国内成品纸价格接连提涨,预计还将对出版行业带来不利的影响。

除了原材料成本上涨,还有疫情期间发行环节的运营成本上涨。2021年,读者传媒的销售费用和管理费用分别为4130.4万元、1.15亿元,同比均有上涨。研发费用控制较好,2021年仅产生205万元,同比下降74.85%。不过,该变动是由于多个项目都结束了研究阶段,并非降成本措施取得了成效。从总营业成本的角度看,2021年为10.17亿元,同比依然上涨了15.43%。

面对行业下行,成本上升的境地,读者并没有坐以待毙,财报显示,其已经开展了多项转型措施。

《读者》跨界做教育?

在“经营计划”一栏,财报透露,读者传媒计划做强出版发行,努力做优精品出版,并积极探索布局,推动多元跨界发展。围绕“读者”品牌,公司进行了多元开发,例如策划推出《庆祝建党100周年特刊》《读者40周年合订本》《读者40周年纪念套盒》等重点产品、建设“读者小站”“读者书房”等阅读空间、推动“读者”新媒体矩阵商业变现等。作为公司旗下最有价值的品牌,“读者”显然还没被读者传媒放弃,试图在新时代让其重新焕发生机。

除了本业外,读者传媒还在天水市购置土地建设商务印刷物流园,打造高新绿色商务印刷生产和仓储物流基地,意图培育新的经济增长点,也有助于产业链延伸,保障出版业务的顺利运行。融合投资方面,读者传媒推动和上海阿法迪公司在数字版权开发、图书馆智能管理等方面的深度合作。

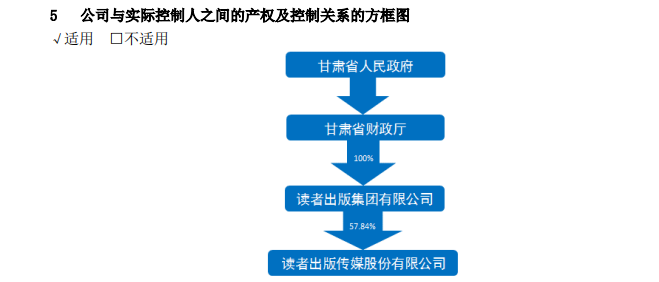

多项布局之外,读者传媒还是“政府宠儿”,2021年获得政府补助1392.5万元。2018年8月,经甘肃省市场监督管理局核准,读者传媒的出资人由甘肃省人民政府国有资产监督管理委员会变更为甘肃省财政厅,目前公司的实际控制人为甘肃省财政厅,持有57.84%的股权。在政府的支持下,读者传媒的业务转型预计将更加顺利。

值得注意的是,财报多处提到读者传媒发力教育培训的野心。在教材教辅方面,财报提到要依托读者教师培训中心,深度拓展国培、省培、市县教育师资培训等新业务。多元化发展方面,其也提到要以“读者·新语文”阅读写作教育平台项目建设为抓手,加快“互联网+教育”战略实施。在“读者”的品牌影响力下,从出版传媒跨界教育业务,公司似乎已然占据先发优势。

但多重优势加持,公司的转型之路依旧效果平平。目前,读者传媒的营收主力仍然还是教材教辅等传统业务,新的业务方向暂未带来大规模的营收贡献,这说明,读者传媒还不能高枕无忧,危机依然存在。

首先是内容质量的升级。阅读“读者”公众号文章发现,虽然紧跟时事热点,但文章内容还是以难度不大的哲理为落点,有浓浓的“鸡汤味”,视频号、抖音号同样如此。而“心灵鸡汤”已经不再是当下用户群体的偏好。比起感性的文字,犀利独到的观点更有吸引力。就算是情感美文,用户也希望贴近生活、直白论述。简洁深度,才是当下文字传媒产品的重要出路。

其次是话语权问题,增加的销售费用,并未给读者传媒带来出圈的营销,其作为老牌杂志的话语权降低,正逐渐消失在舆论场中。除了2021年的“40大寿”,《读者》上一次出现在公众视野中还是因为涨价和被传“发不起工资”。如何在互联网时代,重新找到定位,掌握话语权,显然是读者传媒尚未解决的难题。

最后是转型方面,近年来,读者传媒在业务拓展上做了许多尝试,但少有能长远发展成增长曲线的业务。例如,读者传媒曾进行影视投资,《武媚娘传奇》《广州十三行》《天伦》《定远舰上的男人们》背后的投资方都有读者传媒的影子,但都收获甚微,《广州十三行》甚至没有开拍。2021年财报中,其再未提到影视投资业务的内容。究竟该“集中资源”还是“分散发力”,读者传媒可能还没想好。

变革中的心灵震荡和对知识的渴求,曾经让读者传媒收获大众的喜爱和资本市场的高光,但随着时代的变迁,读者也失去了原有的话语权。为了避免成为“时代的眼泪”,读者传媒还在努力。

评论