文|电子商务研究中心 舒舒

导读

经历起起伏伏后,它过得好么?7年前的5月,云集APP正式上线。经过两年的积累,云集实现年销售额爆涨,2018年又从社交电商向会员制电商转型,并于2019年在美国纳斯达克挂牌上市,成为“中国会员电商第一股”。风光之后,云集也面临营收下滑、高管离职、退市危机等,七年是迎来生机还终究是挥之不去的“七年止痒”?

近日,云集宣布7周年庆典暨516业务大促活动”即将启动。如7而遇 · 永热爱 敢向前” 是本次周年庆的活动主题。7年的时光,云集有喜有忧:挫折时的一声叹息,突破时的振臂高呼,抉择时的勇敢坚定,低谷时的峰回路转……

1成立之初:呈现爆发式增长

2015年5月,淘品牌“小也香水”创始人肖尚略在杭州创办云集(曾名“云集微店”)。肖尚略从基于社交关系兴起的微商中发现机遇,此时的微商正进入了一个瓶颈期,不仅过程较为繁琐,而且效益具有不确定性。

肖尚略通过云集平台将这些微商聚集,基于S2b2c模式,帮助微商们解决了进货囤货发货等一系列问题,简化了微商的工作流程,加入云集的微商只需要把精力放在产品和售卖上,即可获取一定的佣金,这些微商成为了云集的第一批店主。通过“精选”供应链策略,以优惠的价格提供高质量的产品给付费会员用户,并激励会员在社交网络分享云集的商品。

成立之初,云集成绩单可谓亮眼,爆发力惊人。在消费者需求的代际变迁和新技术渗透的推动下,云集抓住零售业态的新机会,不断逼近零售电商第三极。同时,自上线以来,云集连续爆发式增长,尤其在2017年,实现了年销售额400%的增长。与此同时,其会员数量也快速增长,2017年2月云集付费会员总数突破100万人,2018年8月15日付费会员人数达到500万。截至2019年6月30日,付费会员突破千万人。

并且云集快速获得了两轮融资。据网经社“电数宝”(DATA.100EC.CN)电商大数据库显示,云集在2016年就获得了A轮融资2.28亿元,2019年年完成1.2亿美元B轮融资。

2高光时刻:迎来上市

2018年8月15日,云集宣布品牌升级,推出全新logo、全新吉祥物形象以及全新口号“注册云集APP,购物享受批发价”。同年10月9日,云集表示已从社交电商战略正式转型为会员电商,开启了“二次增长曲线”。

创业的第4年,云集正式在美国纳斯达克挂牌上市,成为登陆国际资本市场的中国会员电商第一股。根据当时披露的上市招股书显示,2016年、2017年、2018年云集的GMV实现了从18亿、96亿到227亿的三级跳,付费会员数也从2016年的90万,增长到2018年的740万,且用户的复购率高达93.6%。

网经社电子商务研究中心主任曹磊表示,云集之所以能快速增长,除了借助移动互联网大环境“红利”外,关键发掘了社交电商里一条新的赛道——会员制电商,从而不仅实现了从阿里、京东等电商巨头“夹缝”中突围,还走出了一条有别于常规社交电商的独特模式:既不是“拼购”类社交,也不是网红直播类,更不是微商类,而是其首创的“会员制电商”。

3凋零时期:退市警示 营收下滑 市值腰斩......

成立7周年的云集近年来也经历起伏:涉传、转型、高管离职、市值缩水、退市危机等等,对于云集来说仍是漫漫征途。

1、曾涉嫌传销 被罚近千万元

2017年5月,云集电商曾涉嫌“入门费”“拉人头”“团队计酬”等经营行为,具体包括用户缴纳365元成为“店主”、导师-合伙人能从“下线”中获取70-170元不等的提成等,被杭州市高新区市场监督管理局立案侦查,合计罚款957万元。此后,因模式争议,云集从社交电商转型为会员制电商。

另据网经社电子商务研究中心发布的《中国社交电商合规研究报告》显示,2020年以来,“涉传”风险仍然伴随着社交电商行业。从社交电商“斑马会员”相关公司涉嫌传销被法院冻结3000万元的消息引起关注,到微博某大V爆料“贝店”涉嫌传销被处3000万元罚款(未经证实),粉象生活因资金提现限额问题一度被传出因会员制度问题被冻结资金3800万元,淘宝旗下社交电商平台“淘小铺”运营方广州三帅六将教育科技有限公司及相关公司等因涉嫌传销被冻结4400多万元,可以看出社交电商未来发展之路也是略显“迷茫”。

此前,网经社电子商务研究中心特约研究员、上海正策律师事务所董毅智律师认为,如何鉴定经营模式本身存在的法律上和政策上的风险,如何真正切割开传销的嫌疑,这是社交电商企业一直要面对的,不仅是对用户对监管,也是上市后要对股东和股民交代的。

2、财务不稳定:营收“腰斩” 盈利有好转

上市后,云集会员模式下会员裂变增长进入瓶颈,业绩增长第二落点仍在探索中,推出商城业务效果暂未可知,短期内云集无法改变“烧钱”现状,还存在诸多不确定性。

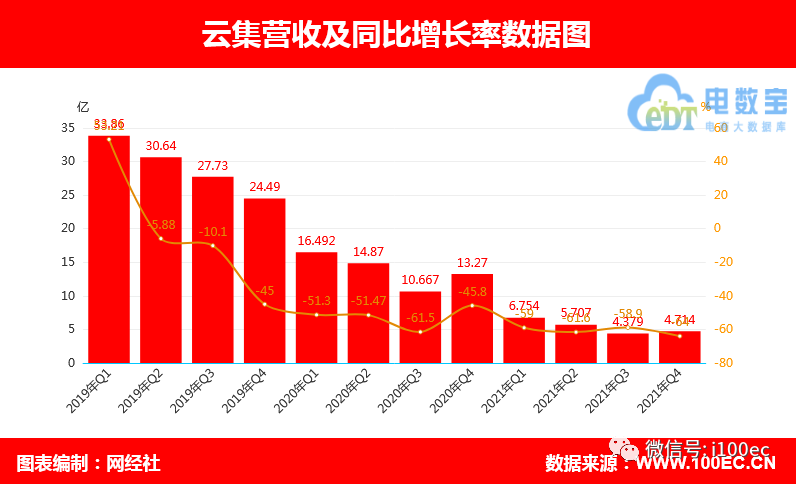

云集上市后的业绩让市场有些失望。2019及2020全年,云集的营收持续下滑,而从2021年的财报数据看,云集总营收为21.554亿元,而2020年为55.303亿元。其中,商品销售收入净额从2020年全年的48.294亿元下降至17.989亿元,下降 62.8% ;市场业务收入从2020年全年的5.999亿元下降46.3%至3.218亿元;其他收入从2020年全年的1.010亿元减少 65.7%至3460万元。

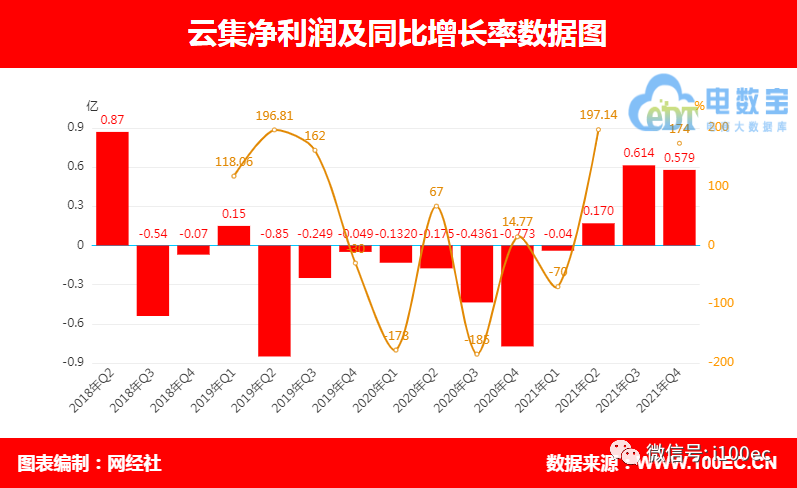

营收腰斩的同时,云集的盈利能力却在好转。2021年第一季度,云集录得净亏损400万元,同比收窄70%。第二季度,云集实现净利润为1700万元,第三季度云集的净利润为6135万元,第四季度的净利润为5790万元。整个2021年,云集的净利润为1.32亿元,而2020年则为净亏损1.52亿元。

3、市值缩水 收退市预警

云集于2019年5月3日在美国纳斯达克上市,头顶“会员电商第一股”的光环。三年期间,云集的股价从IPO发行价11.0美元一路跌至2022年5月5日的1.08美元,总市值剩2.28亿美元。

IPO首日,云集的股价曾一度达到18.20美元/股,但此后长期处于发行价之下。按2022年5月5日的1.08美元计算,其股价的累计下跌幅度为94%,市值蒸发严重,对比之下,云集在2年前上市首日收盘市值超30亿美元。

网经社注:图片采集自支付宝

而去年9月,云集发布公告称,公司在9月27日收到纳斯达克工作人员的通知,由于公司连续30个工作日的收盘价低于1美元,已经不符合纳斯达克的最低上市要求。

根据纳斯达克的上市规则,重获合规的适用宽限期为180天。这也意味着,2022年3月28日之前,云集的美股收盘价至少连续10个交易日达到每股1美元或以上,才可能不面临被退市。云集方面也表示,公司拟于即日起至2022年3月28日期间,监察其在美国存托凭证的收盘价,并正考虑选择,包括调整其美国存托凭证与A类普通股比率,以重新符合纳斯达克最低买入价要求。公司打算在规定的宽限期内解决这个问题。

4、月活增长疲乏 用户体验遭吐槽

据网经社“电数宝”(DATA.100EC.CN)电商大数据库显示,从2021年5月至12月,云集月活始终在100万左右徘徊,5月与6月不足百万,截止去年12月,月活用户为104.44万,增长显得疲乏。

另据网经社《2022年4月AppStore中国免费榜(购物)TOP100》显示,云集并未进入该榜的TOP100,自今年以来云集跌出TOP100。

云集取消会员制或许是云集整改、合规的一部分。云集从今年第二季度开始取消会员制度,用户只要注册App就可以成为云集的会员,因此会员业务的收入也出现大幅下降。去年三季度期间,云集的会员收入跌至170万元,2020年同期为490万元。云集取消会员制或许是云集整改、合规的一部分。

除了模式、运营等方面,云集在用户体验方面也频频遭“吐槽”。据国内知名网络消费纠纷调解平台“电诉宝”(315.100EC.CN)显示,云集涉嫌存在霸王条款、货不对板、退换货难、售后服务、物流等问题。

5、高管集频频离职

2020年以来云集高管集中辞职,其中包括该公司首席财务官(CFO)陈晨、首席人力官(CHO)兼首席战略官马辉、首席营销官(CMO)胡建健和执行总裁叶巍,负责对外关系和投资云集合伙人、副总裁张铁成等人。另据内部人士向网经社确认称,分管云集PR的财务副总今年月初已经离职,目前无人分管状态。

云集去年三季报提到,执行总裁叶巍在去年12月1日离职.公司强调,叶巍离职系因个人原因,且并非与公司理念不合。尽管如此,在云集如此关键的时期,上任仅半年有余的执行总裁离职,似乎给市场传递出的信号并不积极。

6、发力自有品牌再创辉煌?

随着时间的水分蒸发,社交电商的弊端愈发明显,其原有的优势逐渐被取代,进而被分流,实力强大的社交电商面对变化及时调整策略,进而做起了自有品牌。云集也推出自有品牌“+的意义”自有护肤品牌“素野”。2020年云集以自有品牌为基础建设差异化供应链,催生专业化零售,在销售端赋能小B更加专业。2021年,深耕自有品牌,给云集打上了“美食云集”的标签;就新老自有品牌走向外网也进行了筹备和试水合作。

事实上我们看到,在创造自有品牌的道路上,亦有传统电商玩家的身影,如京东创造了“京造”,这方面,传统电商玩家更具有优势,无论是面临采购、物流、资金等方面的考验,还是忍耐回报周期长、新品失败率高、发展缓慢等难题,传统电商玩家更玩得起。云集能否借助自有品牌再创辉煌还不得而知。

4尾声:还能有转机?

杭州社交电商发展来看,赛道频频传来的“噩耗”,贝店停摆,淘小铺关闭等。可谓是“眼看他起高楼,眼看他宴宾客,眼看他楼塌了”,曾经有多风光,现在有多让人唏嘘。随着监管越来越严厉,市场越来越规范,以往的社交电商模式的路子便变得举步维艰,如若不及时转型,那么淘汰指日可待,甚至一些已经被淘汰。

在这几年的会员制社交电商赛道可谓“风云突变”,随着梦响集团(爱库存等)、鲸灵集团(甩甩宝宝等)等“后起之秀”异军突起,而作为“鼻祖”的云集慢慢跌下了“神坛”,自有品牌成了能获得成功的最大出路,所以云集还能迎来新的转机么?

评论