文|连线Insight 张霏

编辑|李信

沉寂多时的房多多,终于传出了消息,但却不是个好消息。

近期,澎湃新闻等多家媒体曝出,房多多的深圳总部近期会从深圳前海世茂大厦退租。

去年9月,房多多才刚从深圳南山区退租搬往深圳前海世茂大厦。不仅如此,一位知情人士接受澎湃新闻采访时透露,“后续,上海总部也不排除有退租的可能性。”

被爆出这次退租之前,房多多上个月还进行了大范围裁员。其中,深圳、上海等地的产品研发部及其他部门都在涉及范围内。

不论是退租,还是裁员风波,背后实则是房多多近几年糟糕的业务表现和颓势不掩的财报数据。房多多距离房地产界的“淘宝”目标,渐行渐远。

距离上市才两年有余,房多多股价如今已跌去约98%。并由于股价连续低于1美元,房多多在今年1月收到纳斯达克交易所发出的退市警告信。

2019年11月,房多多赴美上市,成为“移动内容聚合第一股”,之后还出现股价一夜暴涨至129美元/股,创盘中历史新高的记录。

不过,那次股票的“航天之旅”更像一场美梦。

过去一年多来,在新冠疫情和房地产市场调整双重压力之下,房多多光环彻底褪去,不仅员工数量和营收大幅下降,亏损面也不断扩大。

并且,一直备受外界争议的一点是,号称是房地行业的SaaS平台服务商房多多,主要营收一直依赖房产代理佣金收入,而SaaS业务占总收入还不足5%。

不过,房多多也未放弃主打的“产业互联网SaaS”标签,在年报中其表示,“随着我们继续采取新的业务计划来引入更多SaaS解决方案,预计我们的运营成本和费用将在未来增加。”

一面是行业寒冬,另一面是来自越来越多跨界入局的巨头挑战。

自2020年至今,阿里巴巴、京东、字节跳动、快手等外来者,纷纷入局房产行业,并推出重金补贴政策。这也让从不参与补贴战的房多多,面对更加激烈的竞争。

成立于2011年的房多多已经经历过数次的行业寒冬。如今开始经历中年危机,走在退市的十字路口,在“产业互联网SaaS第一股”名不副实的情况下,房多多要靠什么新故事吸引投资者、重振股价?能否再次渡过难关?留给房多多的问题,并不好解决。

1、房多多离梦想越来越远了

房多多曾被外界有多看好?在其未上市前,它被外界称为“一家长期活在上市传闻中的公司”。

对创始人段毅来说,2015年或许是他创业路上的一个高光时刻。那一年,房多多完成了2.23亿美金的C轮融资。

因为按照互联网行业的融资节奏,C轮融资之后,房多多距离IPO也已不远了。并且在2014年,房多多的年交易额将近2000亿元,赶超了房企龙头万科的年度销售。

房多多融资进度,图源爱企查

房多多合伙人杨冉在2016年“博鳌 21世纪房地产论坛”第15届年会上,更是坦言房多多要做房产界的“淘宝”。

但实际情况是,上市后的房多多疲态尽显——盈利能力转弱、资本市场股价下跌、SaaS故事“不灵验”。

仅上市两年多,房多多便在今年1月,收到来自纳斯达克的退市警告。

据房多多的回复公告,其已经获得180个工作日的宽限期。若在2022年7月5日之前,房多多的收盘价至少连续10个工作日内达到至少1美元/股,就会重新获得合规。

如今,房多多的总市值仅剩1684.59万美元,比刚上市时的9.55亿美元市值跌了将近97%。

从资本宠儿到资本弃子,曾经的中国房地产界的互联网创业明星房多多,距离自己的梦想越来越远了。

最明显的表现是,房多多一年内搬离两次深圳总部的办公地点。去年9月,房多多从深圳南山搬到深圳前海世茂大厦,不到一年时间,今年5月,房多多再次退租。

上市公司总部搬迁,本质上可以体现公司的发展战略和生存状况。一般大型企业搬总部,要么为了业务扩张或吸引人才,要么达到节流目的。房多多偏向于后者。

除了总部接连“搬家”,上市两年多时间内,房多多裁员动作也是不断。

房多多2021年年报显示,截至2021年12月31日,房多多的员工已经从2020年的1725名腰斩至604名,即167名软件和产品开发人员以及383名销售和营销人员。

不止如此,据澎湃新闻报道,房多多今年4月再次裁员,对深圳、上海区域的多个部门进行大范围人员优化。其中,产品研发部及其他职能部门均有涉及。

裁员、退租,或都是房多多应对业绩大幅下降的无奈之举。

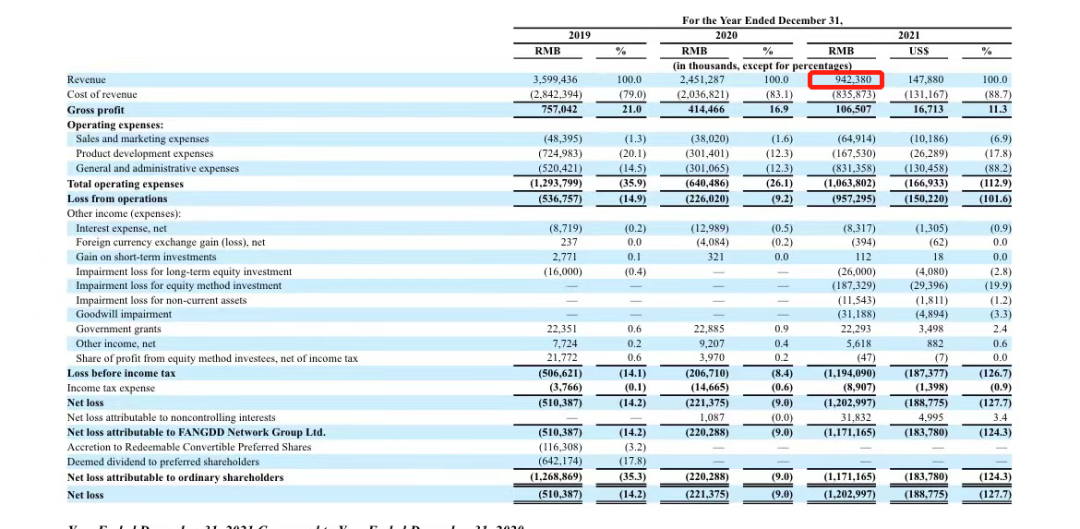

自2019年在美国纳斯达克挂牌上市后,房多多便不断亏损,到2021年变得更加糟糕。据2021年年度业绩报告,房多多净亏损约12亿元人民币,同比扩大了约442%。

另外,房多多经营收入也在持续下降。房多多虽然曾在2018年和2019年快速增长,总营收从23亿元增长到36亿元。但在2020年就下滑至25亿元,到2021年已经跌至9.424亿元。

对于业绩低迷的原因,房多多在财报给出的解释与其他房产中介机构类似,即房地产市场持续低迷以及开发商的信用风险的上升。

需要注意的是,房多多的定位与其他中介机构并不相同,它对标美国的明星公司Zillow,即为经纪商户构建服务生态的平台,也就是帮助代理商开网店。

恰好,那几年的美国资本市场,对SaaS概念股情有独钟,美股市场涌现了一系列SaaS独角兽公司。

因此,房多多这一“SaaS+房地产”的结合,当时给了科技含金量较低的传统房地产行业巨大的想象空间,房多多才得以成功上市。

但SaaS的“故事”并没有那么好讲,房多多用血淋淋事实告诉大众,凭运气上市拿到的钱,又凭实力亏掉了。

2、紧跟风口的房多多,为何难成“地产界淘宝”?

房多多什么风口都跟过,但最终什么都没做好。

时间回到2011年,上百亿的中国风险投资投入到狂热的O2O“千团大战”中,房产电商在那一年打响第一枪,房地产行业开始真正和互联网接轨。

彼时,在深圳南山区,一家叫房多多的公司,正成为互联网房产买卖服务平台的新起之秀,这是当时34岁创始人段毅的二次创业“果实”。

创业初期,房多多走的是B2B模式。从新房入手,与开发商签代理协议拿到大量房源,并通过线上平台卖给经纪人。借此新颖模式,房多多很快成为当时的明星创业公司,并开始拿融资。

不过,房多多的O2O形式粗糙且低效。与新建楼盘合作售卖房源,意味着经纪人导流来的客户最终又面对开发商的二次销售,平台也不具有资源、掌握话语权,反而增加了交易环节、提高了交易成本和沟通成本。

加之,爱屋吉屋、好屋中国、吉屋网等一大批效仿者如春笋般冒出,这次颠覆变革最终只能通过大规模裁员草草收场。

2015年10月,房多多将目光从新房转向了二手房交易,喊出了“直买直卖”模式,让买卖双方自行交易,且服务费远低于市面上平均2%的中介费,试图颠覆二手房中介市场。

这一模式在初期抢占市场份额有不小的优势,但房地产电商属于低频交易,鲜有回头客,加之房地产交易流程复杂,多数优质房源在中介手中,使得纯线上、去中介化的经营模式无法再持续下去。

最终,房多多还是被迫放弃“直买直卖”模式。

对于这次转型,段毅评价为“用3年时间,花3亿买来的教训。”

到2019年3月,房多多再次开启转型之路,开始做“全网经纪人直卖平台”,即承诺做独立平台,帮助房地产经纪人完成交易。

ToB生意,加上互联网数据化工具的包装,房多多标榜的“产业互联网SaaS第一股”诞生了。

在房多多高层看来,所谓的独立平台,就相当于淘宝的角色,即“我搭台你唱戏”。为此,房多多打造了由SaaS驱动的在线房产交易平台,任何中介机构都可以自主参与进来,为C端客户提供服务。

但在近几年时间中,房多多却离自己提出的“房地产淘宝”目标,越来越远。

2021年年报显示,房多多的营收分为两大类。一类是来自交易的基本佣金收入,即平台上经纪人闭环交易完成订单的提佣,为8.22亿元,占总收入约87.2%。

另一类是包括SaaS服务在内的创新举措和其他增值服务收入,为1.2亿元,占总收入的比重仅12.7%。

而同样以SaaS服务为核心的Zillow,营收结构中SaaS工具及解决方案的收入占总营收约70%。

房多多收入结构,图源2021年报

因此,与其说房多多是一家SaaS公司,不如说是房产经纪平台更准确。

SaaS业务为什么没能让房多多翻盘?

不同于淘宝为商家提供了包括销售、支付、物流、营销的全链路服务,房多多仅基于SaaS服务搭建了简易平台,并不提供房地产销售环节涉及到的各项繁琐服务。

加之,房地产有低频、高值属性,短期流量价值产生的效果有限,不能像电商平台通过买流量、价格战换来海量客户和交易。

因此,相比互联网对消费领域的改造,房多多对房地产业务的改造远不如预期。

另外,房多多的SaaS业务也未有较强的核心竞争力。

房多多主要面向房产经纪和开发商营销部门推行的SaaS业务。面向房产经纪的包括“多多卖房”“多多云销”两大产品,房云SaaS是面向开发商营销部门的产品。

其中,“多多卖房”可以为房产经纪人提供在线网店、房屋估价系统、经纪人信用评级和信用验证系统等服务;“多多云销”可以让房产经纪公司通过系统查看订单、佣金结算等情况。

不过,在国内房地产SaaS垂直赛道上,明源云是头部玩家,主流的传统房地产企业都曾经使用过明源云的ERP系统。房多多在这一赛道的成绩,远算不上排头兵。

房多多的SaaS业务也的确尚未发展成熟。

以房多多的对标对象Zillow举例,Zillow以满足购房者对获取房源信息的刚需点进行切入,为购房者构建了数据库Zestimate,吸引一定规模的用户后,之后又陆续推出抵押贷款平台、租房用户专用产品、家居装修估值产品等一系列逐步搭建起了完整的SaaS服务平台。

由此可见,房多多从一开始就没有深度切入SaaS领域,这也是其缺乏竞争力的核心原因。

而今,除了“内忧”,房多多面临的“外患”也不少。

自2020年至今,已经有阿里、京东、字节跳动、拼多多、快手等巨头相继入局房地产行业。

京东最早进军,在线上推出京东房产自营店铺,线下推出“好房精选”,在广州等地已经有800多家线下门店;阿里巴巴则是联合易居成立“天猫好房”平台;拼多多相对保守,选择和房产经纪巨头我爱我家合作,成立官方旗舰店。

字节跳动动作最大,推出幸福里APP后,去年更是传出幸福里从字节分拆,进行独立融资的消息。快手最近才成立房产业务中心,探索大宗线下交易业务。下场的巨头来势汹汹。

前无过硬的SaaS业务能力和基因,后有大批跨界巨头烧钱开拓市场,半路出家的房多多难成“地产界淘宝”。

3、房多多还能撑多久?

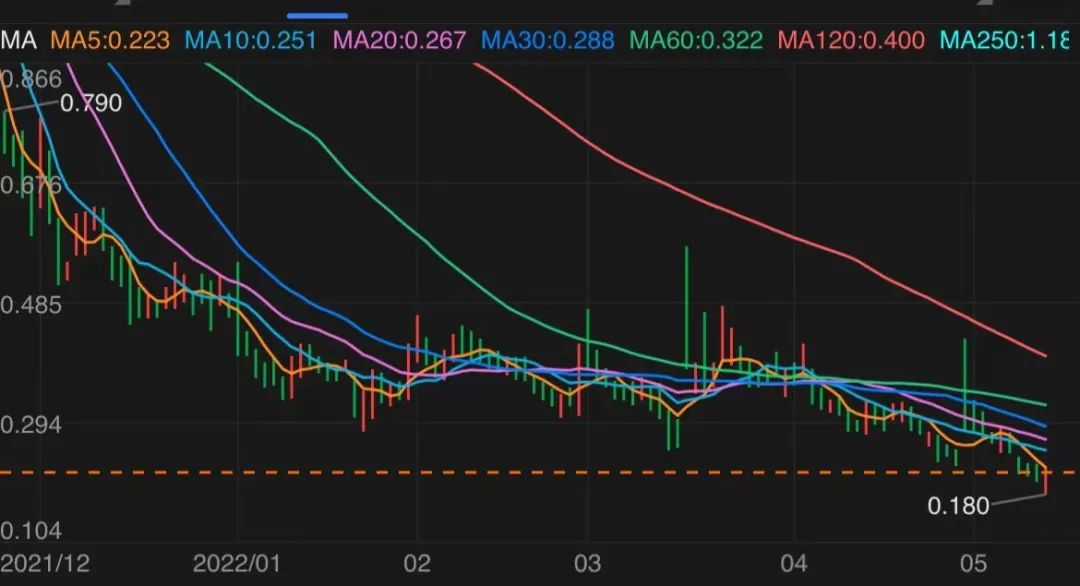

美国证券市场有“1美元退市法则”。根据房多多的官方公告,在2022年7月5日之前,房多多股价只要连续10个工作日内达到1美元/股以上,公司将重新获得合规。否则,纳斯达克交易所将启动停牌和退市程序。

连线Insight发现,自2022年1月4日至今,房多多的股价并未涨至1美元/股以上。房多多能否在剩余1个多月补救期,实现自救尚难确认。

房多多近几个月股价走势,图源富途牛牛

不过,房多多的危机不止于退市风险。

房多多的现金储备没多少了。最新财报显示,截至2021年12月,房多多的现金及现金等价物有4.92亿元,短期投资有615万元,因此持有总现金额达4.98亿元。

并且,连线Insight梳理财报发现,2021年一年内,房多多的现金储备呈逐步减少趋势,为上市以来年末最低点。

房地产如今的行情有目共睹,房地产市场不景气,中介经纪行业更不景气,因此,房多多未来的现金储备也不乐观。

不止如此,去年房多多的坏账拨备出现突然增多的情况,从2020年的6860万元增加至6.13亿元。

坏账拨备是企业为补偿坏账损失而作出的资本拨备,在房多多看来,“坏账准备金将继续增加”。其财报中解释,“中国房地产监管措施的持续,许多房地产开发商的财务状况可能会进一步恶化,这可能导致到期债务难以偿还。”

除坏账拨备外,同样的困难也导致房多多的主要业务不稳,后续输血能力大打折扣,净亏损不断增加。房多多对此的解释是,“交易收入在很大程度上依赖与房地产开发商的持续关系。”

显然,房地产开发商遇到的风险已经传导到了房多多身上,房多多也预测这些第三方的房地产开发商,可能不会继续使用房多多的服务。

为应对这些风险,房多多也采取了相应的风险控制措施,比如战略性缩减物业交易服务规模,停止与信用风险较高的开发商合作等。

这导致房多多服务的新房项目从2020年的5825个降至2021年3118个,促成的闭环GMV更是腰斩,降到了822亿元。

另外,作为主要为经纪商户提供在线服务的平台,从2021年开始,房多多的经纪人数量急速下降。在此之前,房多多的闭环经纪商户规模已连续9年保持增长。

最新财报显示,2021年,房多多能够完成或管理闭环交易的房地产经纪人数量,从2020年的7.53万人缩减至3.5万人。

房地产市场整体环境骤冷,开发商在“三道红线”压力下严控资金和成本,房多多以收取交易佣金为主的核心业务造血能力,也深受影响。

房多多或仍寄希望于一直未有起色的SaaS业务,在最新财报表示将“继续采取新的业务计划来引入更多SaaS解决方案”。

不过,据景晖智库首席经济学家胡景晖接受《每日经济新闻》记者采访时的分析,目前,国内SaaS解决方案方面,已经有跑在前面的头部公司,开发商也在自建SaaS,新房市场SaaS已经几乎没有其他新增空间和发展余地,而二手房SaaS基本不赚钱。

SaaS故事不好讲、成为资本市场“僵尸股”、盈利能力转弱、行业内外竞争加剧……房多多似乎正在面临全线“破防”,它能讲出新故事的机会,还有多少?

评论