记者 |

编辑 | 陈菲遐

步步高(002251.SZ)股价疯涨背后隐患重重。

4月至今,步步高股价暴涨48%,其中4月初更是创下了10天股价翻番的“大奇迹”。股价暴涨并没有业绩面的支撑。2021年公司营收同比下降15.23%,净利润更是亏损1.84亿元。最新披露数据显示,腾讯与京东已减持离场。

步步高疯涨背后无非是资金面的驱动,但令人担忧的是这家公司“无限“扩张的资产规模。从2018年到今年第一季度,步步高资产总额从209亿元增加到318.4亿元,短短三年时间资产扩张52%。而且,公司资产扩张完全是由负债驱动的。2018年至今,步步高负债总额从131.5亿元上升到241.8亿元,几乎和资产总额的增量相当。

这家有着27年历史的公司,为什么要如此着急的扩大资产负债表?这套高负债模式是如何运行的?是否存在风险?

埋藏的隐患

高负债会给步步高带来后续融资的压力。

截止今年一季报,步步高资产负债率已经达到75.95%,主要以短期负债为主。步步高有息负债总额达到93.63亿元,其中78亿元将在1年内到期。目前,公司账面货币资金只有10.62亿元。也就是说,步步高偿还短期负债有高达68亿元的资金缺口。

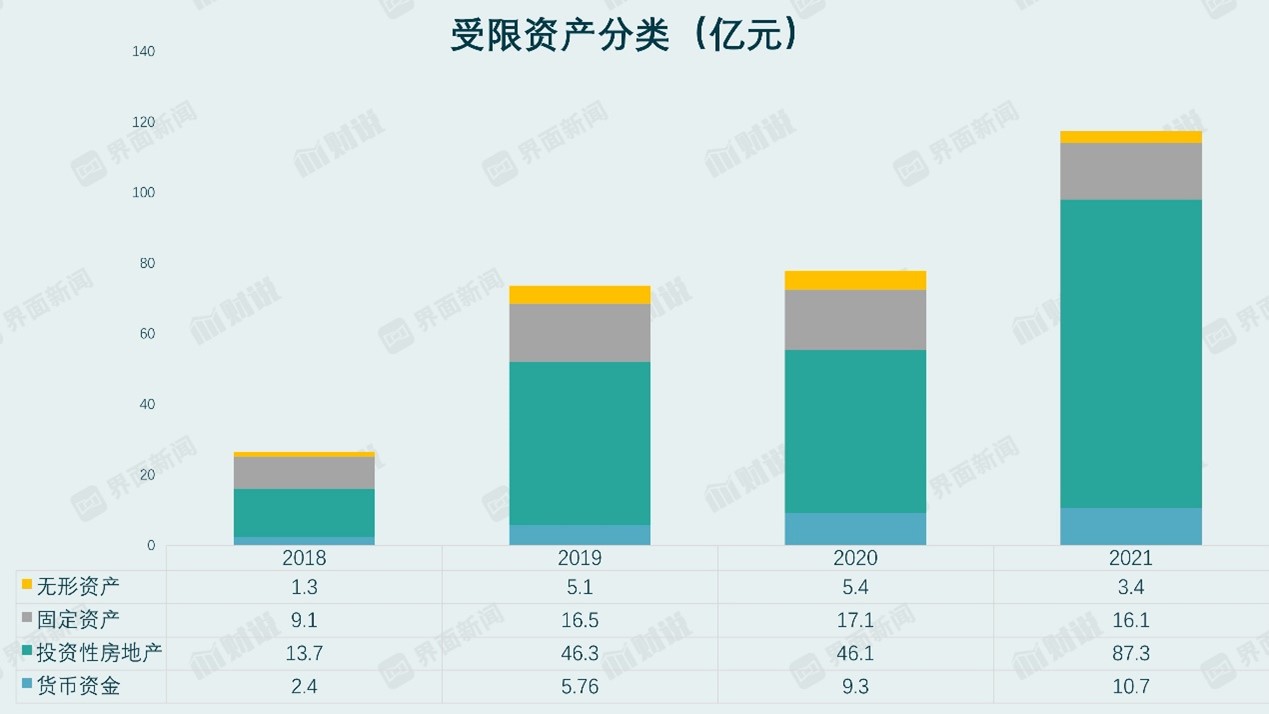

同时,步步高获得新增贷款的能力也让人疑虑。公司目前受限资产已达到117.5亿元,其中投资性房地产的抵押达到87.3亿元,占比投资性房地产总额的81%。

高负债也给步步高的经营带来压力,更加恶化了偿债能力。公司财务费用逐年攀升,从2018年的1.84亿元增长到2021年的5.38亿元。财务费用占营业收入的比值从1%增加到4%。这样的波动对零售行业盈利影响巨大。零售行业并非暴利,平均毛利率只有25%左右,步步高净利率在2015年前后只有2%左右,之后回落到如今不足1%的水平,高额的财务费用严重削弱盈利能力。

其次,近来零售行业再度面临疫情冲击的不利影响,运营压力也会带来商誉减值风险。目前,步步高商誉主要是由于企业合并和并购所得的广西南城百货有限公司和梅西商业有限公司,分别于2015年和2017年获得。2017年步步高商誉账面价值达到最高10.31亿元,之后就开始陆续减值,2020年减值2000万元、2021年减值7500万元。这也说明这两项资产的经营早已出现问题,而且有加速减值迹象。叠加今年疫情影响,不排除以后仍会有大幅减值的情况发生。

变更会计政策 “救急”

另一个让人不解的问题是步步高为什么在2018年以后如此激进的扩张资产负债表。

答案要从步步高变更会计政策说起。

步步高此前公告称,为更加客观地反映投资性房地产的真实价值,公司将投资性房地产的后续计量从原本的成本法,自2018年8月25日起,改按公允价值模式计量。这一变更最直接的体现就是步步高投资性房地产的账面价值将会随着公允价值的变动而变动。而这变动的部分会在当期利润中体现。但从投资性房地产账面价值到公允价值的增值部分并不会影响当期利润,而是直接计入权益类科目“其他综合收益”。直到该项资产最终被出售时,其他综合收益项目才会影响当期利润。

“配合”会计制度变更,步步高将更多的原本用于自用固定资产转为采用公允价值计量模式的投资性房地产。由此,步步高的房产增值会体现在账面上,从而资产总额大幅增加。

例如,2018年年初,步步高的投资性房地产仅为1800万元,年中由于会计制度变更,公允价值变动增加其价值1350万元,最主要的是公司将原值为24.1亿元固定资产转入投资性房地产并由此产生的评估增值19.8亿元,再加上另外购买的2.2亿元投资性房地产,到了2018年末投资性房地产飙升至46.5亿元。

此后多年,步步高一直进行同样的操作——将固定资产转入投资性房地产,并由此产生评估增值。2019年,步步高由固定资产转入投资性房地产的金额约9亿元,2020年为3.3亿元,2021年为37亿元。到2021年,步步高的物业累计评估增值部分已经达到27亿元。截止到今年一季度,步步高投资性房地产高达146亿元。

步步高这样一番操作其实对利润的影响不大,每年公允价值变动直接影响利润的部分大约在2000万元左右。但这一举动却明显优化了资产规模。

从资产负债率来看,步步高扩大资产负债表的目的显然易见。在2018年以前,步步高的资产负债率已经达到59.5%。随着投资性房地产规模做大,本应下降的资产负债率逐年攀升至如今的76%。显然,更高的资产价值帮助步步高获得了更多银行贷款。

2018年,步步高受限资产为26.5亿元,其中用投资性房地产和固定资产抵押的达到22.8亿元。此后该数字迅速增加,到了2021年已经达到117.5亿元,其中投资性房地产达到87.3亿元。这样一番操作之后,步步高顺利获得了超过百亿的银行贷款。

那么,步步高获得资金之后干了什么呢?从公司无形资产迅速增加可以窥知一二。无形资产项下土地使用权可以理解为土地储备,会根据土地性质开发不同类型的房地产。2018年,步步高年初土地使用权为16.3亿元,当年新购买土地使用权3.4亿元。2019年到2021年,步步高新购买的土地使用权分别为10.9亿元、3.3亿元和3.8亿元。由此看来,步步高近些年的经营离传统零售百货越来越远,而是走上了一条类似于商业地产开发的路子。买地、开发新的投资性房地产、抵押、获得贷款、再买地,如此循环,负债率也越来越高。

除此之外,步步高还多次从关联方手中购买物业资产。例如,2021年步步高以4.7亿元购买大股东步步高投资集团持有的吉首步步高公司100%股权。2019年,步步高还从步步高集团以6.5亿元购买其所有的湘潭步步高广场商业管理有限公司100%股权。

质押高企、战投减持

最近,步步高股价打了鸡血一般,短短十几天时间股价最高时已经翻倍。但是股价上涨也会给步步高带来新烦恼。比如战略投资者的减持。

前几年“新零售”概念火热的时候,步步高还被京东和腾讯相中作为线下业务的合作伙伴。2018年初,京东和腾讯分别入股步步高6%和5%的股份。但是今年4月20日,腾讯和京东双双减持。腾讯减持比例为1%,减持均价为9.75元/股。京东的减持比例为1.9%,减持均价为11.28%元/股。当时腾讯和京东入股步步高的价格为17.11元/股,复权后的价格约为16.4元/股。可见,腾讯和京东此次都是割肉减持。

另外,步步高的大股东步步高集团和董事长张海霞在今年3月到5月之间,分别质押过2880万股和2800万股公司股份,平均价格在6元到9.6元之间。如今步步高股价尚在高位,未来如果股价下跌,这批质押可能会面临需要补充质押的情况。步步高集团和张海霞的所持步步高股票的质押率分别达到62%和54%。

在高负债率驱动之下,步步高经营模式就像越滚越大的雪球。目前,公司受限资产已经达到117亿元,未质押的资产还有多少?能帮其解困吗?

评论